没想到刚过去一年,随着当时的“带头大哥”——Keith Gill(Reddit网名“Deep F**king Value”)在推特上的强势回归,美国市场瞬时又“妖气四溢”,当年散户大战华尔街的戏码再次上演。

今天我也正好蹭这个热点,介绍一下这篇文章。

一、散户一战华尔街回顾

2021年初,美国股市上演了一幕散户“逼空”华尔街的戏码:当时以Vanguard为代表的对冲基金在AMC、GME等小盘股的空头头寸高得离谱,市场上几乎没有多少筹码可以卖给他们去平仓。也就是说,这些机构手上已经几乎是“明牌”——为了平仓,他们成了市场上最“坚定”的多头。

因此,这个时候散户们只要守住手里的仓位,机构们必然要以不断的高价来买回这些股票,一场逼空在所难免。于是乎,以Reddit论坛上的Keith Gill(推特网名Roaring Kitty)为代表的散户们不断地喊盘,号召散户们跟进买入这些小盘股,不断推高价格,而市场上筹码越少,前期做空的机构们就越需要花大价钱去跟进,又再次推高价格,最终导致这些妖股的价格高到天际。

当然,多头的弹药总有尽头,散户大战华尔街的事件早已平息,但这些股票——后来被叫做Meme Stock(用国内的“妖股”来翻译似乎更贴切)的价格在大幅回落后也仍然高于事件之前的价格。如果说在空头肆虐时期这些股票可能存在严重低估,也是Keith Gill最初看多它们、愿意逐步买入的原因,那么在一轮多空对决后,多少有点“价值回归”的意思。

这里也为我当时写的一篇介绍事件背景的文章打个广告,欢迎读者回看:《一个美国散户的自我修养》。

二、美国散户“带头大哥”的回归

当时这件事情闹得实在太大,到2021年3月份,Keith Gill甚至被传唤到国会作证,解释自己是否有内幕交易、操纵市场等问题。自那以后,Keith Gill沉寂了大约3年,直到最近,他在推特上重新回归:

没想到这次回归犹如“牛市旗手”,散户似乎接到了“做多”的信号,再次炒作起GME等股票:

5月13日,Roaring Kitty发推;当日,AMC大涨78%,GME大涨74%。

5月14日,AMC直接高开118%,最终收涨32%。GME也是高开100%,收盘涨60%。

经此一役,根据Ortex Technologies推算,周一(5月13日)收盘后GME的空头至少亏损8.68亿美金;按周二(5月14日)早盘的46美元/股计算,空头进一步亏损10亿美金,按此价格计算整个5月将亏损超23亿美金。

这是AMC这两天的走势:

这是GME的:

当然,炒作刚开始,这次的散户与华尔街大战鹿死谁手,犹未可知。

三、美国妖股的起源

那么,一个素以机构为主的市场为什么在2021年那个时间点出现了散户做多“妖股”、逼空华尔街这一事件呢?

Dhruv Aggarwal等人在这篇论文中认为,这可能是自1980年代以来美国股票市场交易、投资和公司治理的数据化趋势的一个集中反映。

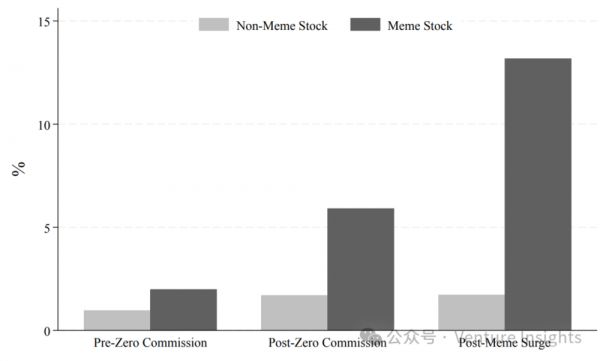

首先,从交易层面上说,过去美国股票交易因为昂贵的手续费,散户交易不够活跃,而到了2015年左右,以Robinhood等为代表的经纪商开始推出零手续费交易,大幅降低了散户交易的门槛。再加上2020年疫情后美国的天量放水(注:这篇文章并未强调这一点,但当时确实存在流动性泛滥这一背景),大量散户涌入二级市场交易中。下图为零手续费推出前后“妖股”的换手率情况,统计显示,Meme Stock在零手续费推出后交易明显活跃,而其他股票的换手率则没有明显变化。

其次,投资层面,社交网络日渐成为散户交流股票选择和交易策略的集散地,类似Roaring Kitty这样的“意见领袖”也起到了影响散户决策的作用,而社交网络也可以将过去“心不齐”的散户行为加以协调,形成羊群效应。

比如,研究发现,缺乏交易经验的散户通常求助于身边人,导致投资组合高度相近。当经纪商与社交平台合作时,散户们更容易卖掉盈利股票而死守亏损股票,股市交易中的“处置效应”尤为明显——散户们喜欢吹嘘自己盈利的股票,而亏损套牢的往往沉默不语。

Reddit论坛是上次妖股行情散户交流的大本营,也在今年完成上市。最近妖股行情再起,这家公司的股价也应声大涨:

最后,公司治理层面,过去散户因为种种原因很少参与到上市公司的决议投票;但随着一众便利的公司治理App的推出,散户也可以低成本地参与到Proxy Statement的审议表决,参加业绩说明会,与高管互动。值得一提的是,2021年初也是美国仍在坚持疫情防控、大量股东会线上召开期间。

四、初步影响

这一散户崛起、做多妖股的行情,在当时至少产生了两个即时的影响:

首先是影响了对冲基金的做空策略。如文章开头所说,在某个被高度做空的股票,空头在接近平仓时的策略几乎是明牌,这就给了对手们可乘之机。而这些被散户盯上的股票很容易产生“羊群效应”——大家一窝蜂做多,很快形成正反馈,股价越高空头越要持续买入平仓。

其次,股价的短时上涨也给了这些“妖股”公司高位融资的机会。就在这两天AMC股价大涨的同时,公司宣布了2.5亿美金的再融资,即按照美国的所谓ATM(at-the-market)规则——以最近的市场公允价格增发股票。上述公告是周一(5月13日)发布的,周二AMC股价再次大涨32%。这种趁着市场价格激增期间融资的行为在2021年第一波散户做多行情时就出现过,包括GME等在内的公司当年可能都面临着严重的流动性问题,而股价被这么一炒,公司也顺带通过再融资赚了一笔,缓解债务问题。

有趣的是,这些公司也“承认”,股价的上涨与公司基本面的变化不太相关。

五、待研究的话题

作者在文章最后提出了两个待后续进一步研究的问题。

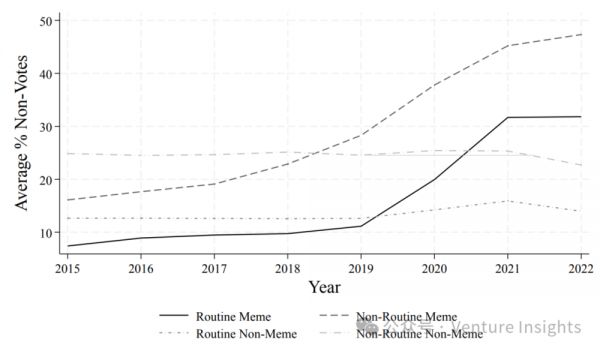

首先,作者发出疑问,这种散户的“集体交易”会导致散户参与到“集体治理”吗?

从作者之前研究的数据看,至少有待观察。作者发现,虽然这些股票的散户持股比例增加,但实际上真正参与到投票的并没有同比例增加:

统计发现,在零手续费推出的2019年之后,不管是“长期妖”(routine meme)还是“偶尔妖”(non-routine meme)的公司,其不参与投票的股份比例都大幅上升。

再就是,哪些公司具备“妖股气质”?

这可能需要借助一定实证研究。作者提出了三种容易成meme stock的特质:

首先是要有较高的媒体曝光度;

其次是小盘股、低价股;

最后,作者认为,这些妖股或多或少都带有一点“怀旧”概念——比如做电影院的AMC、卖游戏光盘的GameStop,这些对于千禧年后成长起来的一代人(差不多对应国内的80后),以Keith Gill为代表,可能具备某种吸引力。

六、结语

这篇文章读下来,最大的感受是,全球散户可能都差不多——容易被情绪引导、羊群效应、短期投机、追涨杀跌,热衷小盘、题材股。

如果说真有什么不同,可能就是美国没有中国的涨跌停(当然,异常波动也会停牌,比如这次GME也就停牌了),中国需要一两个月走完的连续涨停-暴跌的戏码,美国可能几天就能走完了。此外,由于做空工具更多,美国市场也会把逼空行情剧烈放大,短期波动也更大,多空双方“血流成河”的场面也更惨烈……

还有,大家同样不关心公司基本面,不关心公司治理,不参加股东大会投票……