利润飙升350%,瑞芯微,一战封神!

AI,持续发展!

据统计,预计2023-2030年,全球智能算力将从875EFLOPS增至1.44万亿EFLOPS,年复合增长率高达49.2%,保持了较快的增长速度。

不过,AI所需算力是如何计算的?

训练算力公式为“模型数量×参数量×训练数据量×训练次数”。

AI大模型训练所需的数据基本固定,可能是几万亿或者几十万亿量级。因此算力需求主要在早期,大模型成熟后,所需算力会逐步下降。

但推理算力就不是了,用户活跃度、应用场景数量、应用时间长短都是其影响因素。所以随着智能驾驶与AI手机、AIPC,以及物联网设备的发展,推理算力需求在稳步提升。

预计2027年,推理算力需求占比将超70%,长期来看,推理端的算力使用量将远超训练端。

算力由AI芯片提供。

从技术路线看,AI芯片有通用GPU和ASIC两种方案。

GPU领域英伟达一家独大,AMD紧随其后。国内海光信息“深算一号”DCU,也是此技术路线。当然最强的还是英伟达,从A100到GB200芯片,持续引领行业技术迭代。

ASIC领域,博通和MARVELL是海外公司中的先驱者。

此前,通用CPU是算力环节的“宠儿”,而伴随AI重心从训练端向推理端转移,ASIC芯片的地位也愈发重要。

ASIC是定制化芯片,国内华为海思、瑞芯微、全志科技、恒玄科技、晶晨股份等企业,在这一领域均有技术布局。

这其中,瑞芯微成功引起我们注意。

瑞芯微是国内领先的ASIC芯片龙头,可以为汽车电子、机器视觉、工业应用等领域,提供多算力、多层次的芯片平台。在旗舰芯片RK3588带领下,公司完成了“高端-中高端-中端-入门级”产品全系列布局。

公司RK3588采用8nm制程,比全志科技、晶晨股份旗舰产品性能更先进一些。虽然暂时追赶不上华为与联发科,但技术也稳稳排在国内一流梯队。

除了产品实力较强外,瑞芯微在这两个领域,同样充满“底气”。

一来,客户资源丰富。公司有终端客户数量近千家,汽车与工控领域对接比亚迪、汇川技术等公司,智能手机领域对接小米、OPPO等整机厂。

二来,重视研发。2019-2024年,瑞芯微研发费用从3.76亿元增长至5.64亿元,常年超过全志科技,公司研发费用率也多年维持在20%上下。

得益于长期研发,公司ASIC芯片性能不断提升。

2014-2024年间,公司产品从RK3288升级至RK3588,芯片制程从28nm升级为8nm,CPU架构也逐步从4核全大核升级为8核大小核架构。NPU算力更是从无到有,RK3588已具备6TOPS算力。

芯片性能提升的同时,瑞芯微的盈利能力也在逐步增强。

一个是,相较于自身的强。

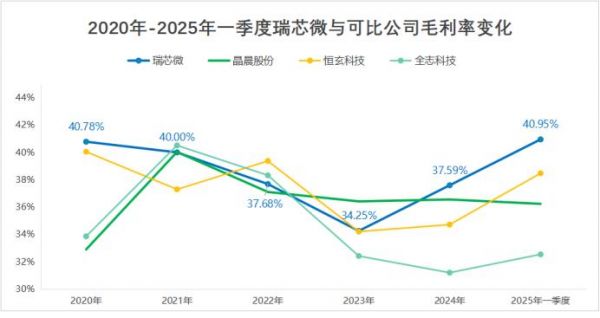

公司毛利率自2023年触底后,慢慢开始回升。2024年瑞芯微毛利率已经修复至37.59%,2025年第一季度直接增长至40.95%,创下同期最好记录。

当然,盈利能力的增长也反馈到了业绩上。

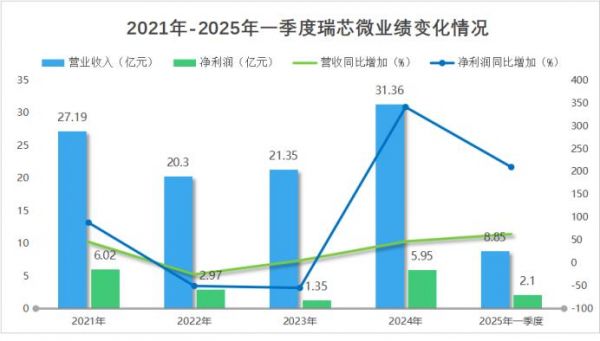

与毛利率变化相一致,瑞芯微业绩在经历2022年、2023年的下降后,迎来明显反转。2024年公司实现净利润5.95亿,同比增长341.01%,直接一战封神。

这种强悍的增长势头,进入2025年后也得以保持。2025年一季度瑞芯微净利润为2.1亿元,同比增速高达209.65%。

另一个是,领先于同行的强。

2025年一季度,瑞芯微毛利率已经达到40.95%,超过了晶晨股份、恒玄科技和全志科技。

而且,瑞芯微毛利率领先可比公司的情况下,2025年一季度其净利率也排在四家公司里的首位,费用端管控能力也不错。

从当下看,瑞芯微业绩和盈利表现已有向好趋势。

但更重要的是,放眼未来,瑞芯微产品已经成功应用于新能源汽车、AIoT物联网、机器人等多个新兴行业。

首先,汽车电子领域进展较快。

随着汽车智能化程度、智能座舱渗透率提升,汽车soc芯片持续扩容。

瑞芯微在汽车电子领域,有不少技术布局,公司产品可以应用在智能座舱、车载仪表、车载音频和协处理器等领域。

公司在汽车电子领域的产品推进速度,整体还是很快的。年报显示,2024年瑞芯微RK3588已在十余款车型量产,在手超20款车型定点项目。RK3588搭载四核A76+四核A55八核CPU,是国内比较稀少的车规级soc芯片。

其次,AIoT蓬勃发展,可提供多种产品配套。

“AIoT”即“AI+IoT”,是人工智能技术与物联网在实际应用中的融合。

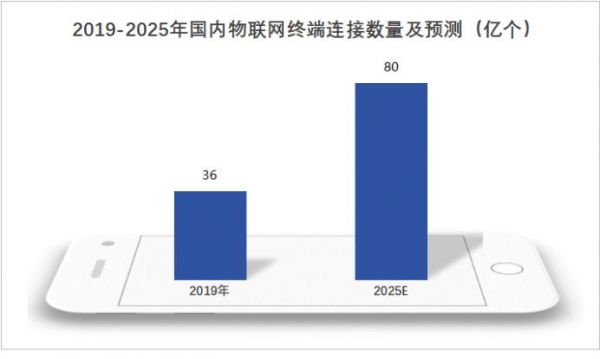

预计2019-2025年,国内物联网终端连接数将从36亿个增至80亿个,边缘AI算力与内置AI芯片需求也将相应提升。

因为有了内置AI后,IoT设备可以局部分析出大量数据,进行实时决策,减少延迟和云连接的需要。公司RK3399、RK3288、RK3568等多类产品,可应用于物联网设备中,满足其数据处理需求。

最后,对接国内多家机器人客户。

从时间线来看,2025年有望成为机器人量产元年,2026年有望正式开启其商业化落地。特斯拉、宇树科技、Figure AI等多家科技公司,已在这个领域大显身手。

ASIC芯片,是人形机器人工作时的核心组件,瑞芯微多年深耕机器人领域,产品与客户资源丰富,RK系列芯片已应用于国内多家机器人客户的产品中。

简单总结一下。

凭借产品性能提升、业务线的持续扩展,与2023年相比,瑞芯微业绩与盈利能力都有不小改善。随着汽车电子、物联网与机器人行业的发展,公司有望借助端侧AI的东风,继续前行!

发布于:山东

相关推荐

利润飙升350%,瑞芯微,一战封神!

瑞芯微,叫板华为!

三星晶圆厂暂停所有中国业务?瑞芯微:假消息!

瑞芯微宣布对旗下多款IPC芯片涨价!

全球缺芯再升级,蔚来被迫停产,中芯国际2020归母公司利润暴涨204%

瑞芯微旗舰芯片RK3688曝光:ARMV9.3指令集全大核,NPU算力16TOPS

《封神》封不了神

英伟达离“封神”只差一步

瑞芯微去年净利润预增超三倍,营收预增四成:人工智能物联网行业全面增长

《哪吒》近 50 亿票房收官封神,但国漫距离崛起还差一个“迪士尼” | 36氪新风向

网址: 利润飙升350%,瑞芯微,一战封神! http://www.xishuta.com/newsview137452.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519