HBM,要崩盘?

在大多数人看来,因为全球正在疯抢人工智能主权,这就引致大家争夺GPU,进而推动HBM需求。

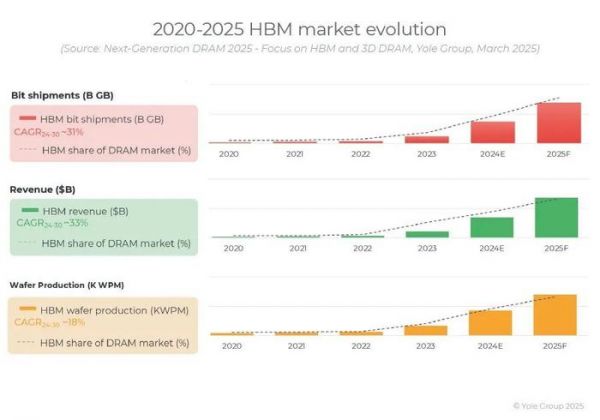

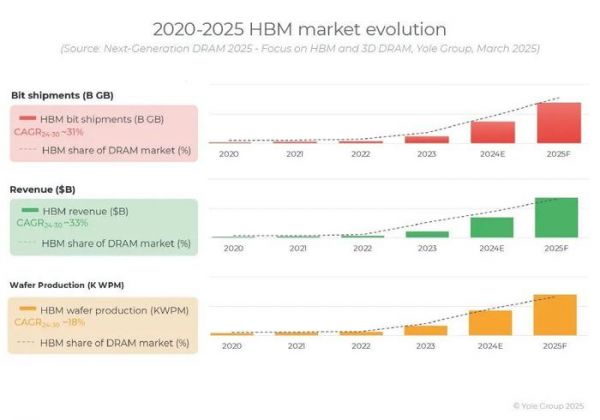

知名分析机构Yole在今年三月发布的一个报告中称,自2022 年底 ChatGPT 横空出世以来,生成式人工智能蓬勃发展,推动 2023 年 HBM 比特出货量同比增长 187%,增幅空前,2024 年更是飙升 193%。

“预计这一增长势头将持续下去。HBM 的增速远超整体 DRAM 市场。全球 HBM 收入预计将从 2024 年的 170 亿美元增长至 2030 年的 980 亿美元,复合年增长率达 33%。”Yole在报告中接着说。三大存储巨头最新的营收数据显示,HBM也的确走在Yole预言的这条轨道上。

作为新晋的DRAM龙头,受高带宽存储器 (HBM) 需求激增的推动,SK 海力士预计第二季度营业利润将达到近 9 万亿韩元(66 亿美元),预计HBM销售额今年将占SK海力士DRAM总收入的50%以上,高于2024年第四季度的40%以上。另一家HBM供应商美光也在HBM的推动下创下业绩新高。

但在近日,分析机构对HBM发出了警告。

高盛:HBM将大跌

据台媒引述高盛报告报道,竞争加剧和供应过剩可能导致HBM价格在2026年首次下跌,这对市场领导者SK海力士构成挑战。

高盛指出,HBM 价格到 2026 年可能会出现两位数的下降。高盛警告称,加剧的压力、竞争加剧以及定价权向主要客户转移(SK 海力士在这些客户中风险敞口很大)可能会挤压公司的利润率。

在高盛看来,HBM 价格下跌的趋势可能归因于主要厂商的 HBM 芯片供应量大幅增加,预计供应量将超过需求量,从而可能推低全年平均销售价格 (ASP)。高盛表示,经过多年的供应紧张,HBM 市场预计将在 2026 年出现疲软,这可能导致整个行业的定价压力加剧。

高盛还强调,NVIDIA 的下一代 GPU Rubin 不会像 B300 那样提升其 HBM 容量。两款 GPU 都将采用 288GB 容量——Rubin 采用 12Hi 的 HBM4,B300 采用 12Hi 的 HBM3E。这意味着 GPU 驱动的 HBM 需求增长有限,这对 NVIDIA 的主要 HBM 供应商 SK 海力士来说并非好消息。

与此同时,高盛也预测 HBM 的增长将大幅放缓——目前预计同比增长 25%,而此前为 45%。高盛已修订其 HBM 总目标市场 (TAM) 预测,将 2025 年的预测小幅上调 1% 至 360 亿美元,但将 2026 年的预测下调 13% 至 450 亿美元(此前为 510 亿美元)。

韩国分析师的话警告称,当下一代 HBM4 在 2025 年上市时,SK 海力士的市场份额可能会萎缩。此外,报道指出,虽然美国取消对 NVIDIA H20 芯片对中国的出口限制应该会提振 HBM 需求,从而对 SK 海力士有所帮助,但这也可能为其竞争对手带来提振。

报告还援引分析师的警告称,到 2026 年,三星的 HBM 出货量可能以每年 20% 的速度增长,这一增长可能会直接给 SK 海力士的利润率带来压力。

按照他们所说,中国企业也会成为这个市场的新角色,从而给HBM市场带来不确定性。

不过,集邦咨询认为,随着当前 HBM 产能不断提升,各供应商的良率稳步提升,成熟产品的价格下调的可能性不大。然而,明年的焦点将集中在仍在进行认证的 HBM4 上,因此现在判断竞争优胜者还为时过早。考虑到下一代 HBM 的发布,TrendForce 预计 HBM 的整体平均价格仍将呈上升趋势。

瑞银:HBM迎来突破

然而,在高盛唱衰的同时,UBS(瑞银)在最新报告中对HBM高度看好。

瑞银分析师在最近的一份报告中表示,随着人工智能对计算的需求继续重塑内存格局,高带宽内存(HBM)有望在 2026 年迎来突破性的一年。

分析师指出: “我们的渠道调查继续表明,SK 海力士公司很可能在 2026 年在 HBM 市场中获得基本稳定的市场份额,约占总容量的 50%。”这强调了他们对于海力士将继续控制下一代内存的预期,即使在合同谈判和竞争对手的野心不断升温的情况下。

尽管短期内存市场存在一些噪音,尤其是围绕 NVIDIA与 SK 海力士、三星和美光科技公司等高带宽内存供应商的谈判,以及随着三星逐渐接近 HBM3E 认证,价格可能出现“回调”,但瑞银认为,真正的故事正在酝酿中。

瑞银重申。海力士在 Nvidia 的领导地位将得以维持,而谷歌、AWS 和微软的 ASIC 部门新近赢得的设计胜利表明,海力士将被锁定为该行业主要或唯一的 HBM 供应商。即使竞争预计会加剧,但在 2026 年底之前,这不太可能成为海力士的严重阻力。

在定价方面,随着更多供应商的加入,HBM3E 仍有一些谈判空间,但海力士预计 2026 年的价格与 2025 年相比仅会出现“轻微至适度的下降”。更重要的是,凭借先发优势获得的 HBM4 溢价,海力士预计其 HBM4 的价格将比即将推出的一代产品高出约 40%——即使在每比特成本上涨 50% 之后。

总体而言,瑞银预测 2026 年混合 HBM 每比特价格将同比增长 18.5%,推动 HBM 收入达到预计的 327 亿美元,并占 SK 海力士营业利润的 70% 以上。

然而,HBM 的发展并非毫无风险。三星产能扩张的延迟可能会在今年加剧竞争压力,而 HBM4 生产成本的大幅上涨也可能导致未来价格谈判更加激烈。投资者也在密切关注资本支出,因为海力士的扩张计划将取决于英伟达下一代 Blackwell Ultra 和 Rubin 产品周期的进展。

尽管近期存在诸多不确定性,但瑞银重申,HBM 2026 年的前景依然强劲,预计海力士仍将占据主导地位。

HBM,究竟如何?

从前面的报道我们可以看到,HBM的多空对决空前激烈。为此,我们看一下这三大HBM巨头的产能和技术布局,为大家对HBM走势提供参考。

据分析师透露,到 2025 年底,三星电子和 SK 海力士预计将确保每月约 15 万片晶圆的 HBM 产能。

1、三星电子:最初预计到 2025 年底每月可生产 17 万片晶圆,但下调至每月 15 万片。因此,出货量预测也从 800 亿 Gb 下调至 600 亿 Gb。

2、SK 海力士:最初预计到 2025 年底每月可生产 6.5 万片晶圆,但上调至每月 15 万片。计划于 2026 年在 M15× 进行额外扩建。

3、美光预计到 2024 年底将产能扩大至每月 2.5 万片,到 2025 年底扩大至每月 6.5 万片,到 2026 年底扩大至每月 9 万片。

报告进一步指出,HBM3e、HBM4市场拓展是最大变数。

2025年后,受Blackwell(NVDA)和TPU(AVGO)的推动,高端HBM3e及以上的需求预计会增加。据报告所说,。2025年Blackwell系列需求为530万台,TPU v6需求为220万台。归根到底需求增加的主要原因是容量增长:

1) Blackwell中DRAM容量增加2倍(H200到B300)至2.4倍(H100到B200),

2) TPU v6中DRAM容量增加2倍(与v5p相比)。

随着HBM4的到来,ASIC定制也会催生HBM 的需求。

据业内人士日前透露,三星电子、SK海力士和美光公司正在扩大面向ASIC设计公司的HBM产品供应。上个月,美光公司在其业绩发布会上提到,除了英伟达和AMD之外,ASIC平台公司也是HBM批量出货的四大主要客户。DAOL投资证券公司的研究员高永民分析称:“这反映出ASIC客户需求增长带来的信心。”

随着亚马逊、Meta 和谷歌等公司运营的 AI 模型专用定制半导体需求激增,ASIC 市场也迎来了快速增长。这是因为 Nvidia 和 AMD 等公司生产的通用 AI 半导体产品价格高昂,而且其性能与功耗之比不足以运行 AI 模型。业界预计,明年 ASIC 的出货量将超过 Nvidia 的 AI 半导体供应量。摩根大通预测,今年全球 AI ASIC 市场规模将达到约 300 亿美元(约 41 万亿韩元),年增长率将超过 30%。

随着ASIC公司的快速发展,生产HBM的存储器半导体公司也在扩大供应。据悉,HBM市场领导者SK海力士正在向亚马逊、谷歌等公司以及博通的ASIC芯片批量供应HBM。据报道,三星电子也正在向博通等公司供应第五代HBM(HBM3E)。

一位业内人士指出,“ASIC 的供应量仍占整个 HBM 市场的 10% 左右,但事实上,过去主要集中在 Nvidia 和 AMD 的供应正在迅速多样化。”

LS证券研究员崔永浩表示:“从明年开始,随着ASIC公司市场份额的不断增长,HBM客户将呈现多元化的前景。”

所以,在你看来,HBM走势会是如何?

发布于:江苏

相关推荐

HBM,要崩盘?

干掉HBM?

HBM芯片暗战

存储大厂“激战”HBM

HBM,新混战!

HBM技术,如何发展?

HBM 4,即将完成

下一代HBM,SK海力士再赢一局

Z6FC3/100kg波纹管式传感器 德国HBM称重传感器

德国HBM力传感器 U9C/1KN

网址: HBM,要崩盘? http://www.xishuta.com/newsview139096.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519