人形机器人量产元年,科技巨头猛砸钱

外卖大战的战火转移到人形机器人赛道了。

具身智能融资不断加速。继美团在近一个月内密集投资它石智航、星海图后,京东领投人形机器人赛道两大头部玩家众擎机器人与千寻智能。2025年下半年,科技巨头在机器人赛道的押注已呈“白热化”。

这场资本盛宴背后,是科技巨头们对“未来”的集体反思,在政策、技术、场景合力下,人形机器人量产落地的速度超乎此前预期。而当人口红利消退、服务场景升级,谁能率先用机器人重构成本结构,谁就能在万亿市场中卡位成功。

那么,在资本与产业的“狂飙”中,机器人能否像电动车一样,在中国产业链的助推下实现全面爆发?这个“电动车时刻”又存在于多久的未来?

即时零售与互联网大战的尽头是机器人?

近日,市场监管总局约谈饿了么、美团、京东之后,即时零售赛道持续烧钱补贴能撑多久已经不再是市场焦点。而科技,成了这场“外卖二番战”下半场的一个出口。

事实上,对于价格战的利弊,三大巨头都想得很清楚。在迎接挑战的同时,平台早已把“赢得新十年”的希望放在了AI+机器人上面。

天眼查显示,美团在过去三年时间里投资的机器人及相关企业已经达到了30家。近期外卖大战爆发后,美团更是频频出手,7月初连续领投了它石智航、星海图两家公司的融资。

图源:天眼查

像美团这样的产业巨头投资的目标,肯定还是创新自身业务。早在2021年的财报上,王兴就提出,机器人作为一种智能化的硬件很重要,在包括机器人在内的各种先进技术的驱动下,生活服务领域还有巨大的潜力去提高效率,降低成本。

这也是即时零售巨头的共识。京东同样将机器人领域视为关键战场,采用“投资+自研”双轨并行策略,核心目标在于强化自身业务竞争力并构建产业生态。

对外投资方面,京东布局了千寻智能、智元机器人、众擎机器人、橡鹿科技等多家具身智能机器人企业。而京东的动作远不止于投资。今年3月,公司已专门成立具身智能部门,并由前商汤科技副总裁沈徽领衔。同时,内部多个团队正聚焦该领域的前沿研发。据知情人士透露,人工智能、自动化及机器人技术的创新与应用在京东内部优先级很高。

京东与美团的竞争,仅是科技巨头争夺人形机器人入场券的一个缩影。放眼整个具身智能赛道,腾讯、阿里、字节、百度、网易等巨头同样动作频频。比如,腾讯、阿里、蚂蚁集团投资了宇树科技、钛虎机器人等企业。

资本层面,人形机器人企业正加速融资进程。科技巨头都看到了清晰的未来:随着人口红利减弱和服务场景升级,AI+机器人将成为优化成本、开拓万亿市场的关键。

巨头的扎堆入场与真金白银的投入,也意味着具身智能产业创新与竞争将日益激烈,最终将由胜利者书写未来产业格局。值得关注的是,这场变革的影响不局限于科技赛道,而是即将颠覆整个工业与社会。

全球科技竞赛风暴眼,中国企业将引领生产力重塑

人形机器人未来必然成为新型工业革命浪潮的核心驱动。近日,摩根士丹利分析师在一份报告中写道,机器人正在重塑中国的制造业,随着它们变得更智能、更协作、更实惠,未来将对社会产生更深层次的影响。

人形机器人是成为AGI的关键物理形态,从而成为全球AI竞赛的风暴眼之一。因此,在人形机器人这一新兴战场,中美两国正展现出强烈的主导欲。

美国总统特朗普计划于7月23日发表名为“赢得AI竞赛”(Winning the AI Race)的演讲。同时谷歌、特斯拉等科技巨头下周即将披露的财报中,马斯克等企业领袖对机器人业务的表述,可能成为市场风向标。马斯克近期预告特斯拉年底将进行“史诗级震撼”的演示,市场猜测与擎天柱3有关。

值得关注的是,尽管英伟达、特斯拉在AI算法、芯片领域占据优势,但中国在人形机器人赛道的优势同样突出。具体来看,中国在战略资源、供应链和人才创新等三方面更胜一筹。

首先体现在对稀土资源的绝对掌控上。

机器人产业核心命脉在于稀土资源。摩根士丹利一份研报指出,人形机器人革命将显著拉动稀土需求。以特斯拉Optimus为例,单台需2-4公斤钕铁硼磁铁(含0.6-1.3公斤钕镨),用量与电动汽车相当。而中国在此领域占据绝对优势,国际能源署数据显示,2023年全球60%的稀土矿产量与92%的加工产能集中于国内,形成从开采到深加工的完整垄断体系。人形机器人将进一步强化中国作为稀土大国的战略地位,当机器人产业从实验室走向量产,不可忽视中国在稀土加工领域的巨大优势。

资源优势之外,强大的供应链是另一关键支点。

今年第三次访华,英伟达CEO黄仁勋称赞中国供应链体系规模、复杂度与技术含量堪称“世界奇迹”。而美银更是认为,中国强大的供应链能力将成为人形机器人降低成本、加速普及的关键。

中国在机器人产业链整合中已形成系统性优势,掌握核心零部件技术并推动国内整机企业实现低成本量产。最明显的例子是,宇树科技面向更广泛市场的G1型号价格已降至9.9万元,刚一推出即被抢购一空。

最后,创新生态的支撑同样不可忽视。

自信如马斯克,也曾表示“不认为任何公司能与特斯拉匹敌,但担心人形机器人排行榜上第二到第十名将全是中国公司。”

一个最能客观反映中国创新生态底层优势的指标是人才。国内每年毕业的工程师数量是美国的7.78倍,机械工程师群体已形成从系统设计到集成的全流程支撑。

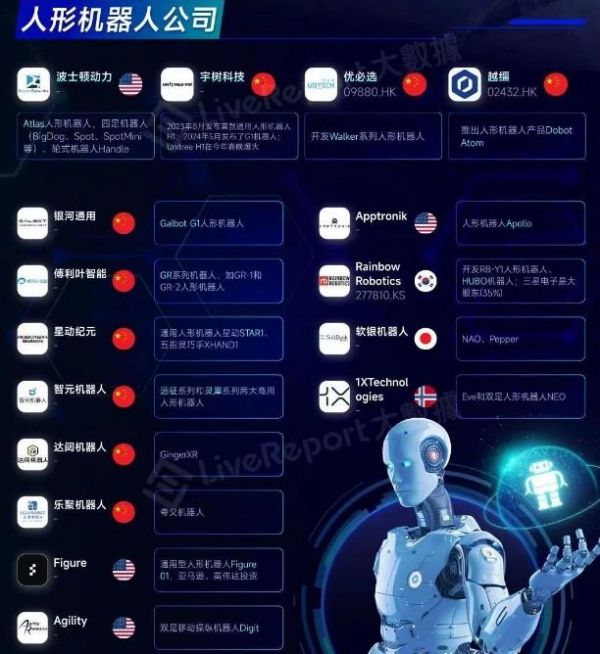

叠加政策将人形机器人与具身智能提升至国家战略层面,中国构建了从研发到产业化的全链条优势。随便翻看一份人形机器人公司的名单,中国公司都占据了半壁江山,成为推动机器人通用化、智能化的核心力量。

图源:活报告,LiveReport大数据

总之,从资源控制到供应链降本,从人才驱动到爆发预期,中国产业链的优势正层层递进,引领这场生产力大变革。而当产业链的系统优势为中国机器人产业铺就快车道,一场可能长达数十年的产业生态之战开始了。

巨头与创企,谁将创造更多时代红利?

与电动车产业相比,机器人产业的爆发节奏可能更快。电动车产业链整合耗时十余年,而机器人产业依托现有工业基础与资本催化,有望更快完成从技术突破到大规模应用的跨越。

7月以来,人形机器人公司在资本层面加速储备弹药,在市场层面也接连拿下大单。

一方面,宇树科技近期启动IPO,越疆科技宣布配售新股募资超10亿港元,以加速技术研发深化与全球市场扩张步伐。另一方面,智元、宇树合力拿下中国移动旗下公司1.2亿元人形机器人采购订单,而仅仅相隔一周,优必选就刷新了国内人形机器人企业单笔最大订单的记录。

显而易见,人形机器人正在加快推进产业化,下一阶段必然伴随着一场应用生态的突围战。而在这场突围战中,人形机器人赛道的行业格局有两种可能。

几率比较高的一种可能是,科技巨头“买”下赛道,行业加速进入多强格局。

无需赘言,科技巨头在资本和应用场景等方面具备巨大优势。像京东、美团完全可以通过并购机器人创业公司完成生态版图,然后通过内部业务场景应用消化高昂研发成本,并通过运营效率提升验证机器人价值。

比如,美团已经在探索融合人形机器人的新一代即时零售商业模式了。2024年9月,美团与银河通用达成战略合作,推出全球首个人形机器人智慧药房解决方案,在线下零售、智慧货仓、智慧物流等多个领域展开合作。

当然,这并不意味着独立的机器人公司没有了突围的希望。恰恰相反,第二条可能的路径就是,机器人创业公司凭借技术创新优势和前瞻性布局,抢占利基市场,再不断扩大基本盘。

目前,人形机器人领域仍处于早期阶段。对此,瑞银证券中国工业分析师王斐丽近日指出,即便是搬箱子这类被视为最先落地场景的简单任务,当前机器人的表现也只能达到人的效率的30%左右。目前还是很难判断谁会成为最后的赢家。

宇树科技CEO王兴兴此前也表示,“如果顺利的话,到明年或后年,一些基础的服务业或工业应用将基本可以推广起来,但家用机器人可能会稍微慢一点,因为家用对安全性的要求更高,需要的技术相对更成熟。”

这种产业节奏差异,为创业公司提供了战略窗口期。不少机器人创业公司都在通过前瞻性布局工业领域,积累客户资源与技术壁垒,并争夺定义产品的话语权。比如,千寻智能聚焦工业巡检等垂直场景,通过差异化技术验证实现价值定义;优必选推出的可自主换电人形机器人Walker S2,计划年内交付500台投入智能制造,展现相关场景的规模化潜力。

图:Walker S2

在技术成熟后,这些创业公司也有希望以点带面拓展服务场景,复制大疆在无人机领域的垂直突破路径。

无论如何,人形机器人走向大规模商用的关键节点已经到来。据美银分析师预测,人形机器人在十年内迎来多行业应用爆发期。预计到2030年,全球人形机器人年销量将达到100万台,到2060年,人形机器人总保有量将达到30亿台,相当于届时人均拥有0.3台机器人。

“人人都有机器人”的时代并不遥远。而作为时代的焦点,人形机器人赛道诞生下一个“苹果公司”或者“特斯拉”,完全有可能。

本文来自微信公众号“松果财经”(ID:songguocaijing1),作者:Manjusaka,36氪经授权发布。

相关推荐

日租万元,十天回本,人形机器人迎来量产元年?

人形机器人元年,谁已经赚到了钱

1.24亿元订单曝光,人形机器人加速量产

人形机器人催化不断!2024或是产业化元年?

人形机器人量产元年过半,宇树、智元后业内呼唤“第三位”

人形机器人:标志性落地场景探寻,大规模量产仍待时日

人形机器人量产颠覆职场:谁会被替代?

当AI遇上人形机器人,产业化元年正式开启?

人形机器人井喷式发展 商业化落地迎来“破晓时分”

人形机器人量产,订单最火爆的公司是谁?(深度挖掘)

网址: 人形机器人量产元年,科技巨头猛砸钱 http://www.xishuta.com/newsview139508.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519