一年“交租”超10亿,曹操出行成高德们的打工仔?

网约车行业越来越卷,多地网约车运力已趋于饱和。目前,“一超多强”的格局难以撼动,各个“玩家”都在苦苦寻求规模增长与盈利之道。

嘀嗒出行、如祺出行于2024年相继在港交所上市,股价却跌跌不休,二者累计跌幅均高达70%左右。今年6月末于港交所IPO的曹操出行也面临类似的处境,其股价一个多月来长时间处于破发状态。

近年来,曹操出行的营收保持增长态势,但却连年出现亏损。同时,2022年至2024年,曹操出行的负债一直居高不下,负债比率从119.5%攀升至177%。而现金及现金等价物仅1.59亿元,偿债压力不容乐观。

此外,曹操出行面临与其他网约车平台的激烈竞争,这也为其增长前景增添了不确定性。并且,流量入口掌握在高德地图、百度地图等聚合平台的手里,曹操出行还要向它们上交不菲的佣金。

要想在行业竞争中突围,还有很多硬仗要打。上市不是终点,曹操出行还能如何讲出新故事?

低毛利、高佣金,越来越依赖聚合平台

在网约车市场,滴滴是毫无争议的龙头,而曹操出行则是“行业老二”。

招股书披露,从GTV口径看,2024年滴滴占有70.4%的市场份额,曹操出行的市场份额达5.4%排名第二,领先第三名0.1%。

2022至2024年,曹操出行的营收分别为76.31亿元、106.68亿元、146.57亿元。就增速而言,曹操出行2023年和2024年的营收增速均接近40%。尽管营收增长强劲,但盈利能力承压,过去三年公司累计亏损超过52亿元。

利润率较低是网约车行业的现状,企业赚的是积少成多的“辛苦钱”。2022年至2024年,曹操出行的毛利率分别为负4.4%,5.8%和8.1%。毛利率低的背后是销售成本高企。2022年至2024年,曹操出行的销售成本分别为79.7亿元、100.5亿元和134.7亿元,占收入的比例为104.4%、94.2%和91.9%。

对于曹操出行来说,销售成本居高不下是个困局——不仅要通过补贴和优惠券留住司机和用户,还需要向聚合平台“上贡”。

2024年,用户补贴在总GTV中占比为14.5%,经调整司机收入及补贴在总GTV中占比达到68.1%。

但曹操出行并不甘心如此,近年在减少对司机的补贴比例。2022年至2024年,经调整司机收入及补贴占出行服务收入的百分比从84.2%下降至79.0%。而司机的平均每小时收入,在2023年时还是36.1元,到2024年已经下降至35.7元。

另一块收入蛋糕,则被高德地图、百度地图等聚合平台分走。

2024年,曹操出行向聚合平台支付的佣金,已经占据了146亿元总营收的7%。意味着每获得100元收入,其中有7元作为“过路费”。

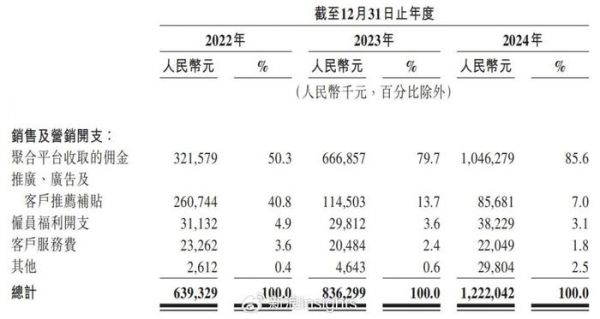

曹操出行向聚合平台支付的佣金,是其销售及营销开支中的大头,从2022年的3.22亿元,猛增至2023年的6.67亿元和2024年的10.46亿元,三年间增长了超过两倍。

(图源:曹操出行招股书)

另一方面,曹操出行也从中受益匪浅。2023年初开始将增长目标转向聚合平台后,实现了订单规模的迅速提升。2022年至2024年,其来自聚合平台的订单交易额,分别占其GTV的49.9%、73.2%和85.4%,订单量占比分别为51.4%、74.1%和85.7%。

依靠聚合平台的流量,曹操出行的获客成本也有所下降。其获客成本在公司GTV中的占比,已从2022年的22.2%下降到2023年的18.1%。不过,这一占比在2024年又上升到了22.8%,原因是曹操出行进军85个新城市,为快速抢占市场份额,导致获客成本上升。

因此,即使聚合平台是个双刃剑,但曹操出行也不敢降低依赖,毕竟抛弃这块流量,业绩必然受到不小的影响。

但是,用户在打车时,聚合平台的车型选项会按照价格由低到高排序,只要最终价格在心理价位区间,用户并不在意最终接单的是哪个供应商。在这个过程中,曹操出行的用户留存度不可避免地受到影响。

接下来,高额佣金,以及议价权弱仍将是曹操出行面临的难题。

沉重的定制车

与其他行业参与者相比,曹操出行背靠吉利集团是其一大优势。

曹操出行采取的是重资产运营模式,大规模部署定制车,这使得其成本高于采用C2C模式的其他网约车平台。

吉利集团作为国内汽车巨头,则为定制车模式提供了极大支持,不仅负责整车制造,还将换电站和保养门店等基础设施用于共享。

截至2024年底,曹操出行在中国31个城市部署超过3.4万辆定制车,是网约车平台上最大的定制车队。其履行的订单占曹操出行GTV的25.1%,较2023年提升了5个百分点。

定制车的优势在于两方面:其一是更统一、高效的管理调度,从而带来出众的用户体验。实际体验也是如此,司机态度、车内气味、整洁程度等方面,曹操出行都能保证不错的体验。

其二是更低的车辆成本。与典型纯电动汽车相比,曹操出行的两款定制车TCO(全周期成本)能分别减少33%及40%。

但节省的成本,远远比不上花钱的速度,这些差异化优势,都需要背负沉重的负担。

重资产模式也意味着平台需要承担更多的车辆定制、保险维修、人力管理等成本。

2022至2024年,曹操出行向吉利、浙江济底集团及翼真汽车销售支付的汽车采购费用分别为13.23亿元、17.7亿元和11.78亿元。同期,曹操出行的车服成本分别为5.9亿元、5.38亿元、4.79亿元。

上市募集的资金的部分用途,就是采购更多的定制车辆。曹操出行计划于2025年、2026年及2027年每年采购约8000辆定制车。

这无疑将加剧曹操出行的资金压力。

一直以来,曹操出行依赖债务融资为购买车辆和运营买单。截至2024年末,曹操出行的债务总额达112.83亿元,其中短期债务及长期债务的短期部分为57亿元,而公司持有的流动资产总值仅为15.35亿元。

以曹操出行目前未能转正的盈利能力,靠自己偿还债务并保持扩张,恐怕较为艰难。

遥远的Robotaxi

网约车行业的生存如此艰难,转机在于Robotaxi。

无人驾驶行业发展迅速,曹操出行也计划投资于自动驾驶技术及提供Robotaxi服务以抓住行业增长的机遇。

但在竞争激烈的领域,实力弱、起步晚,想要突围恐怕不是易事,而且曹操出行的对手们,个个进展飞速。

萝卜快跑已在全球15城部署超千台无人车,累计服务超1100万次。7月15日,还与国外网约车巨头Uber达成了战略合作,共同推进全球业务。这意味着,萝卜快跑的落地运营实力,得到了相当高的认可。

据南方财经报道,小马智行第七代Robotaxi已有多款车型进入量产阶段,并开始公开道路测试。目前,北上广深穿行的小马智行Robotaxi,已实现累计50万小时的全天候运行,单车日均最高达15单。

而曹操出行的进展,仅是在苏杭两地试点开启Robotaxi服务,其与吉利合作开发的L4级Robotaxi,预计要在2026年才能推出。

要会走,才能跑。无论是技术进展、基础建设还是政策落地,Robotaxi的大规模商业化都还有些距离。在那之前,曹操出行的当务之急是扭亏为盈。

今年已然过半,按照曹操出行扩张态势和资金压力,如果在经营层面无法实现大的改善,那么曹操出行2025年的整体业绩,恐怕还难以走出亏损的泥潭。

文|大浪智库 出品

发布于:北京

相关推荐

一年“交租”超10亿,曹操出行成高德们的打工仔?

动荡数月、高管出走,周航、龚昕齐聚曹操出行战滴滴

【移动出行周报】高德无证经营被罚 乘客“赖”车超30小时遭行拘

曹操出行要做顺风车了,下一个会是首汽吗?

曹操、T3“加油”,烧来的用户能留多久?

高德打车启动1亿元出行补贴 提供多项打车优惠

一直模仿,从未超越,高德如何走到地图之外?

36氪独家 | 滴滴之后,曹操出行也要测试无人驾驶网约车了

曹操出行发布新车曹操60:续航可达415公里,可60秒极速换电

曹操出行旗下公司注册资本由1亿新增至2.6亿元

网址: 一年“交租”超10亿,曹操出行成高德们的打工仔? http://www.xishuta.com/newsview139794.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95791

- 2报告:抖音海外版下载量突破1 25734

- 3人类唯一的出路:变成人工智能 25173

- 4人类唯一的出路: 变成人工智 24608

- 5移动办公如何高效?谷歌研究了 24307

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11885

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9793

- 10手机中存在一个监听开关,你关 9517