当奶茶店变成快消工厂:现制茶饮的效率算法丨晚点小数据

图文丨董慧 黄帧昕

编辑丨黄俊杰

八年前,当喜茶把一个个现代装修的门店开进购物中心一层的时候,茶饮行业看起来有了诞生星巴克的机会——以创新产品建立生活方式品牌。

到今年,外卖大战把奶茶咖啡变成营销弹药,这个行业已经不再是品牌生意,开始变成了类似瓶装饮料的快消品。大部分茶饮品牌都做所有经典品,成为外卖平台上冠有不同名字的轻乳茶、珍珠奶茶、杨枝甘露、水果茶、柠檬茶、果蔬汁、调味美式、拿铁……对很多消费者来说,低价和方便购买才是最重要的。

外卖大战缓和后,茶饮快消品化的趋势也没有停止迹象。到 9 月,奶茶品牌古茗发起比库迪更极致的咖啡价格战,把美式咖啡卖到了 4.9 元。与此同时,做咖啡的瑞幸开始筹备上架杨枝甘露,月底上市,外卖一杯 1.9 元。

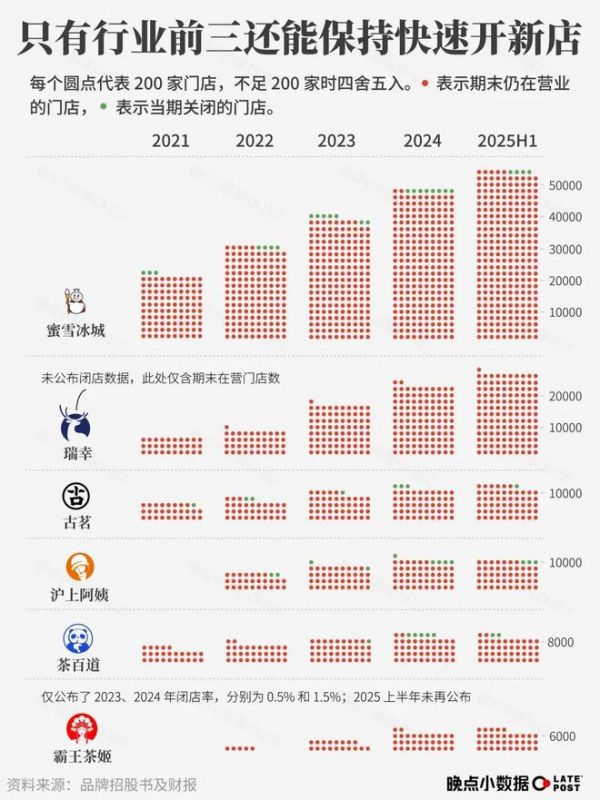

当这个行业从 “新式茶饮” 变成 “现制快消品”,规模和效率成为头部公司的核心竞争力。目前已经上市的中国茶饮咖啡品牌头三名也是门店数前三名。

效率最终体现为门店数量和营收、利润。但主要茶饮品牌除了瑞幸有 2/3 直营店以外,其他基本全是加盟店。品牌实现效率得提高加盟商的创业成功率。

很少有一个行业比茶饮咖啡更吸引想要创业的普通人。它的逻辑简单,投入几十到上百万元开一家店,卖出杯量越多,赚得就越多。

2025 年年初,数万名加盟商用加盟费、原材料和设备费将 4 家茶饮公司送上市。资本市场对消费抱有热情时,茶饮公司们的市值都不错。现在,它们交出了上市后第一份半年报,品牌间的差距——不管是经营效率,还是市场反应——已进一步扩大。

过去半年,只有行业前三还保持快速开新店,霸王茶姬扩张速度骤降,茶百道、沪上阿姨几乎停止增长。

蜜雪冰城新开门店数最多,半年开了 6500 多家店,接近一个霸王茶姬。如果这一速度持续,它的全年新增门店数将超过 10000。到目前为止,中国饮品行业只有三个品牌跨过万店门槛。

蜜雪冰城加盟商的人均开店数量也最多,平均每个加盟商开 2.4 家店,其他品牌不到两家。这是连锁餐饮业的标准做法,吸引只能开得起一两家店,愿意踏实干活的普通人。霸王茶姬没有提供加盟商数据,不在统计之列,但根据我们了解,霸王茶姬快速扩张期偏向于找能拿购物中心好位置,有实力开多家店的投资者。这是它在一二线城市快速扩张的原因,也在今天增加了风险——会算账、有选择的投资者面对亏损撤得更快。

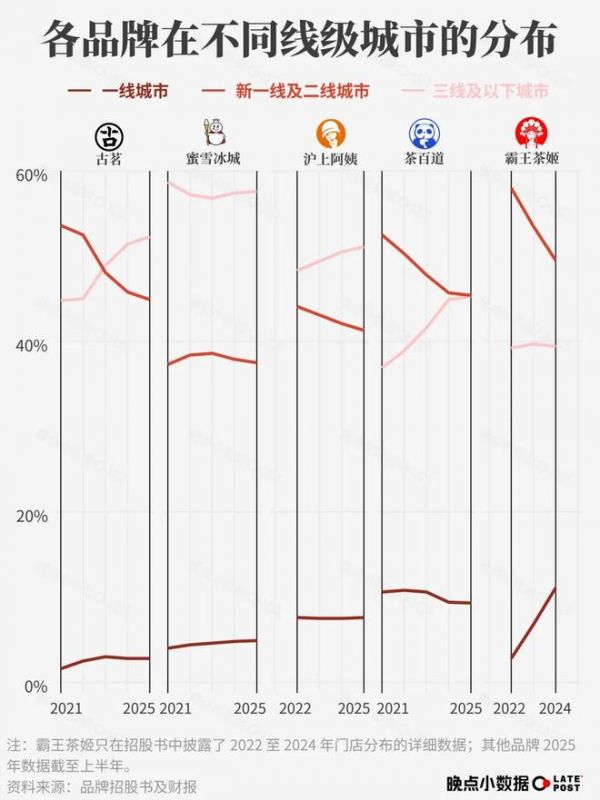

品牌对于哪个线级城市更适合自己发展有不同想法,但它们也有一点共识,如果要寻找增量,三线及以下城市是机会。除了霸王茶姬,品牌们在三线及以下城市的门店占比都在缓慢提高。

外卖大战已经证明品牌的影响力没有那么大,消费者更在意价格,免费比 9.9 更吸引人,9.9 又比 20 元更容易选。于是品牌的经营效率变得格外重要,效率不足就会掉队,而门店是品牌效率的最后一道工序。

为了衡量不同品牌服务加盟商的效率,我们以 100 家门店为单位,比较品牌在过去几年从 100 家门店从中获取的收益以及相应投入的成本变化,以此观察这场竞争的输赢。

需要说明的是,我们仅比较有一定规模的上市公司,喜茶还没上市,星巴克没有披露中国业务太多细节。

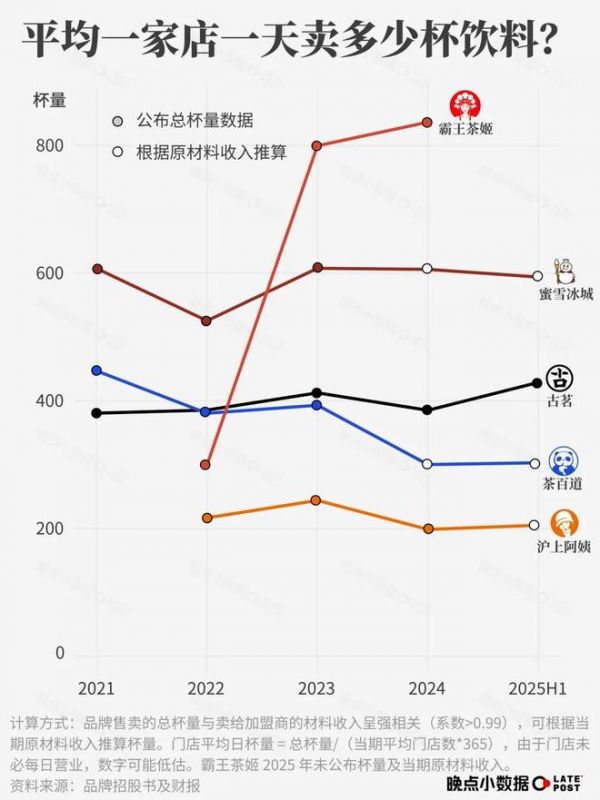

品牌的确帮加盟商卖出了更多量,但也增加了他们的成本。霸王茶姬每家门店在 2024 年每天平均能卖出 800 杯,比古茗两倍还要多,一些品牌到外卖大战时才能卖到这么多。它通常要求加盟商在好位置开大店,卖得多,成本也高。

其他几家品牌的数据则说明,哪怕只是两个人当班的小店,也得平均每天做 400 杯才算这个行业里比较健康的水平。如果不加盟,自己开店每天卖 100 多杯咖啡已经不错,如果租金合理,定价高一些也能活下来。

以 100 家门店来统计,霸王茶姬产生的营业收入和利润最高,但今年上半年以来骤减。霸王茶姬解释说利润下滑是因为实施了 5.1 亿元股权激励费用,但这不能解释它平均门店带来的营收跌回 2023 年水平。从去年第四季度开始,它的同店 GMV 以两位数的速度持续下滑。

目前古茗每家门店带来的收益在提高,蜜雪冰城在快速扩张中保持平稳,其他都在下滑。

瑞幸自营门店与加盟店的平均营收贡献差距很大,一部分原因是收入模式的差异,自营赚的是消费者的钱,加盟店赚的是加盟商的钱。还有一部分原因是,瑞幸在省会城市几乎都是直营,销量更高。

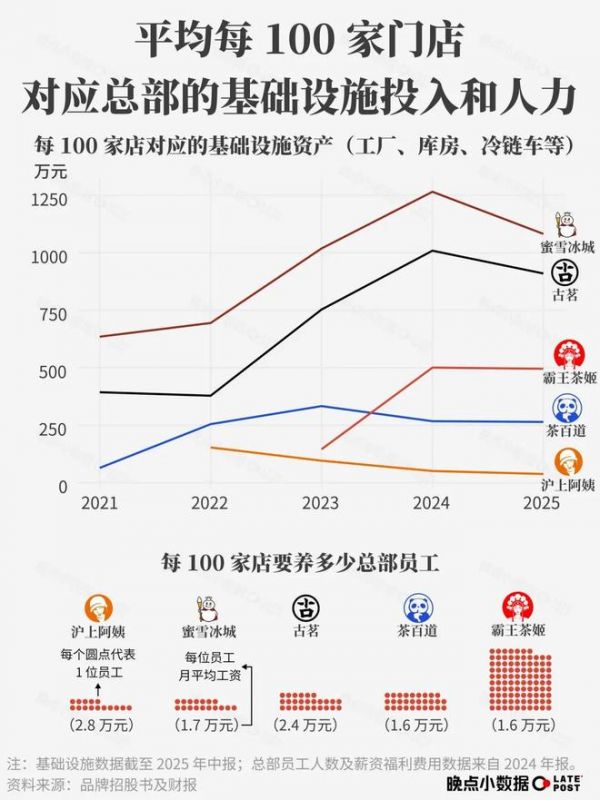

为了让加盟体系良好运转,总部需要建设工厂、库房,买冷链车,将原材料在最短时间内送到全国各个门店;也要投入足够多人力,让营销、市场人员来帮助加盟店运营。

蜜雪冰城和古茗为每 100 家门店投入的基础设施费用最多,分摊在每 100 家门店的基建资产是 1082.3 万元和 910 万元。蜜雪冰城深入到农业上游,和果园签订合同,让草莓、芒果一摘下来就能被速冻,经工厂加工,通过冷链送往全国门店。古茗没有大规模投资工厂,但同时有常温、冷藏和冷冻的仓储配送网络,用料可以更新鲜。

这一数字虽然远比其他品牌高,但平摊到每家店的成本已经在降低。这是规模效应的体现:蜜雪冰城在全国的基建基本完成;古茗在去年进军山东遇阻后没有继续外拓,选择在已进入的省份深耕。

总部雇佣员工的成本最后也得由加盟商承担。招更多更好的人都会变成加盟商成本,进而提高饮品价格。

蜜雪冰城门店数量最多,但人效高,平均每 100 家门店大约养总部 17 名员工,每位员工的月平均工资为 1.7 万元。

霸王茶姬每 100 家店需要养总部 97 名员工,几乎是蜜雪冰城 6 倍。除了门店开发和运营员工占总员工一半以上,霸王茶姬品牌与营销员工占到 15%,比其他品牌都要多。

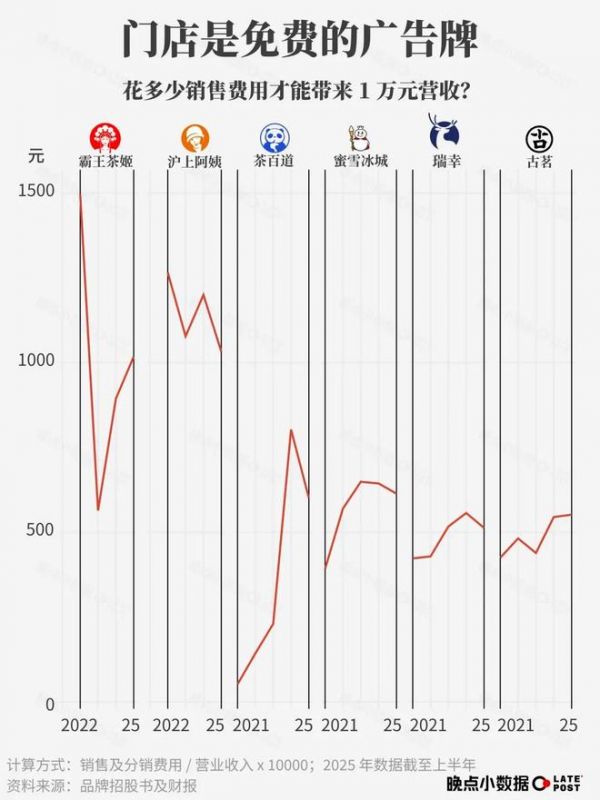

这也从另一方面说明霸王茶姬营销投入多。我们统计了各个品牌平均 1 万元营业收入所需要投入的销售及分销开支。2022 年霸王茶姬要花 1500 元营销费才能换来 1 万元营收,但随着足够多广告带来更多门店和营收之后,平均营销投入也在减少。

沪上阿姨总营销费不高,但因为营业收入较低,营销占比甚至高于霸王茶姬。

茶百道的平均营销费一度最低。它最早投入外卖平台,通过外卖订单拉高总收入,也是所有品牌中外卖订单占比最多的。一位茶饮行业投资人曾告诉我们,外卖运营是最容易被追上的能力。随着竞争变得更加激烈,茶百道的优势不再明显,也不得不开始打出更多广告换来顾客。

蜜雪冰城、瑞幸、古茗证明了门店就是最好的广告。

当 5 万家门店同时播放 “你爱我,我爱你,蜜雪冰城甜蜜蜜” 的歌曲,在门前放上雪人装置,人们会慢慢接受雪王是可爱的,也让蜜雪冰城成为外卖大战以及其他跨界品牌想要促销时的首选。

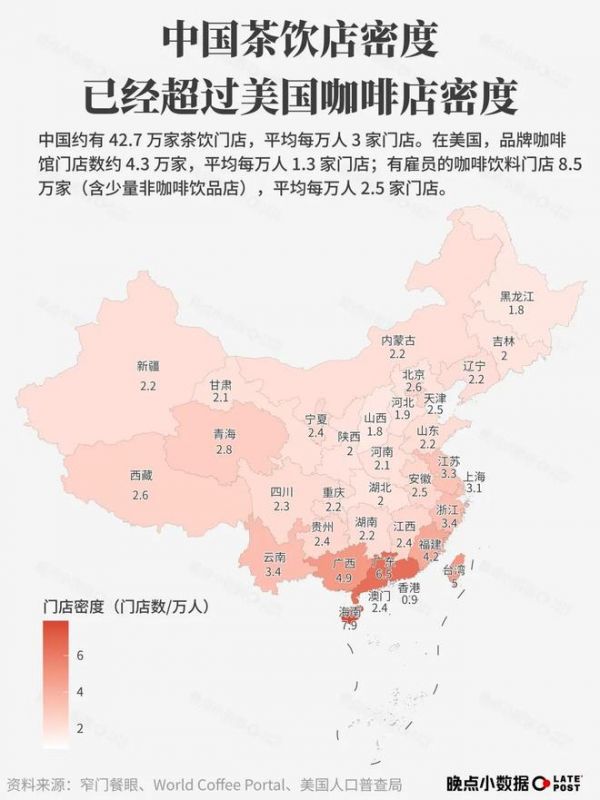

中国的茶饮市场已经远比美国咖啡市场大。中国平均每万人有 3 家茶饮店,海南每万人门店密度达到 7.9 家。美国每万人所对应的售卖咖啡饮料门店是 2.5 家。

根据美国国际咖啡协会报告,规律性的美国咖啡饮用者每天喝 3 杯咖啡。很少有人能一天喝 3 杯奶茶,外卖大战或许短暂改变了这一点。

不过中国的茶饮和咖啡品牌界限已经不那么清晰。当奶茶品牌做咖啡、咖啡品牌开始做奶茶,试图让加盟商在竞争中赚到更多收入,新的效率差异会产生。

咖啡制作步骤比奶茶更简单,咖啡师兼做奶茶,显然比让奶茶店员点自动咖啡机更难。但对加盟商来说,做咖啡、做冰激凌、做轻乳茶都得添置更多设备,培训更好的店员,这些都变成经营成本。

品牌变得更相似,投入重,利润薄,只会产生更极致的内卷。想在其中生存下去,只能比拼更高的效率。

相关推荐

香飘飘开奶茶店,背后的 1 个事实和 3 个真相

存活率不足20%,48万家奶茶店真搁那当自己是喜茶了?

晚点独家丨霸王茶姬将在美国开店,茶饮出海的三大难关

北京胡同留不住新式茶饮?

看好轻餐饮自动化,「茶里小怪兽」机器人现制奶茶明年投入量产

茶饮有尽头,古茗想成为一家 “卖新鲜” 的便利店

用机器人做奶茶,「茶里小怪兽」为什么看好餐饮自动化?

抢夺6亿个“奶盖”的生意

奶茶店or咖啡店,谁会成为全球茶饮连锁的王者?

现制茶饮,为何扎堆冲刺港股?

网址: 当奶茶店变成快消工厂:现制茶饮的效率算法丨晚点小数据 http://www.xishuta.com/newsview142113.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519