先导智能全球电池设备,如何被一场“固态电池豪赌”逼出百亿借款?

一家公司因为能包办从锂电池到固态电池的整条生产线,订单接到手软;但与此同时,它堆积了135亿的存货和86亿的欠款,不得不借来近25亿的长期贷款。

2025年,锂电池行业迎来了新周期的曙光,而比这更耀眼的,是固态电池这个“终极梦想”开始照进现实。

国轩高科的全固态实验线贯通,亿纬锂能的“龙泉二号”电池下线,宁德时代宣布2027年有望小批量生产……

巨头们纷纷给出了时间表,一场决定下一代能源统治权的军备竞赛已经打响。但有一家公司,在这场竞赛枪响之前,就已经提前起跑,甚至开始为所有参赛者“修建跑道、提供弹药”。

它,就是先导智能。

当电池厂商还在实验室里攻坚时,这家全球最大的锂电池智能装备供应商,已经能提供全球唯一的全固态电池整线解决方案。

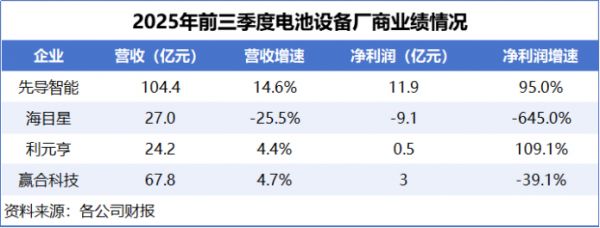

2025年前三季度,它实现了104.4亿元营收和11.9亿元净利润,后者同比暴增95%。然而,与这份光鲜业绩同时到来的,是高达135.8亿的存货、86.3亿的应收账款,以及一年内激增近9倍的短期借款。

一个深刻的矛盾摆在眼前,公司站在技术浪潮的绝对顶端、手握顶级客户的长约时,为何它的财务表现却像一根绷紧的弦?

这场关于未来的“豪赌”,它赢面有多大?

不做“卖铲人”,要做“总包工头”。

要理解先导智能的地位,首先要明白电池制造业的复杂性。

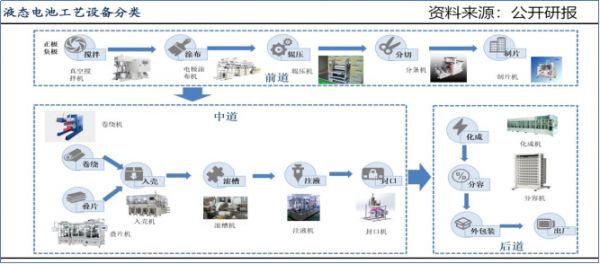

一块电池的诞生,要经历前道(电极制作)、中道(电芯装配)、后道(化成检测)三大环节,涉及数十种精密设备。过去,电池厂需要像“拼乐高”一样,从多家供应商那里采购不同设备,自己负责联调和优化,费时费力且良率难控。

先导智能的核心竞争力,就在于它把这套“乐高”全部自己生产,并提供从图纸到交付的“交钥匙”整线服务。它从一个卖特定“铲子”(如起家产品卷绕机)的厂商,进化成了能为客户承包整个“矿场”建设的总包工头。

这种“全面”的优势是碾压性的:

1. 简化采购:客户只需对接先导智能一家,沟通和管理成本大幅降低。

2. 提升效率:所有设备天生兼容,产线联调速度和最终生产效率远超拼凑方案。公司甚至能用数字孪生技术,在虚拟工厂里完成全部调试,让客户产线提前数月投产。

3. 锁定客户:一旦采用了整线方案,后期技改、维护、扩容都会产生高度依赖,客户粘性极强。

董事长王燕清对此非常自信:“在全产业链布局上构建的客户黏性,这是单一设备厂商难以跨越的门槛。”

而这一模式在固态电池时代被无限放大。固态电池工艺变革巨大,设备几乎需要从头研发。当其他对手还在某个环节(如干法电极设备)尝试突破时,先导智能凭借深厚的全线技术积累,已经能拿出全球唯一的整线方案。这意味着,任何想押注固态电池的厂商,都很难绕开它。

宁德时代是“靠山”,也是“山影”。

先导智能的崛起,离不开一个关键名字宁德时代。

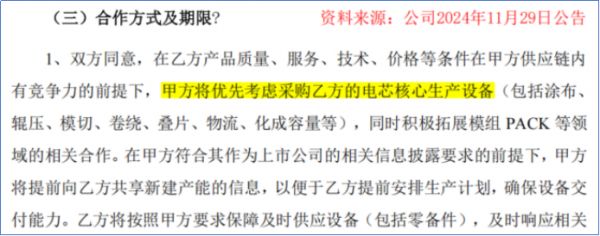

两者的关系已远超普通客户,而是深度绑定的战略同盟。2021年,宁德时代通过定增成为先导智能的战略股东。双方协议约定,宁德时代将优先采购先导智能的产品,核心设备采购比例不低于50%。2024年底,协议续签三年,合作范围进一步扩大至固态电池等前沿领域。

2024年,来自宁德时代的收入达33.9亿元,占公司总营收近两成。根据预测,2025年这一数字将激增至惊人的84.75亿元,同比增加161.8%。

这无疑是一把威力巨大的“双刃剑”。

背靠全球最大的电池生产商,先导智能获得了无与伦比的订单确定性和技术前瞻性。宁德时代的扩产节奏和技术路线,就是先导智能研发和生产的“指挥棒”。这让它在行业波动中拥有了一个巨型的“业绩稳定器”。

但风险的一面同样:

1. 尽管公司在拓展比亚迪、国轩、亿纬等客户,但宁德时代一家独大的局面短期内难以改变。这使公司的业绩命脉系于单一大客户之手。

2. 面对宁德时代这样的巨头,设备商在价格和付款条件上往往处于相对弱势地位。为了维持战略合作,可能需要在商务条款上做出让步。

3. 深度跟随宁德时代,也意味着公司的技术研发路线将与宁德时代深度绑定。如果行业出现颠覆性的技术路线变革,可能会面临调整风险。

百亿存货与应收款的“惊险游戏”。

与宁德时代的深度合作,以及全行业疯狂的扩产计划,在先导智能的财务报表上留下了最直接的印记,资产和负债的同步狂飙。

从2020年的28.74亿元,膨胀至2024年的135.8亿元。这些主要是为客户的巨额订单准备的在产品、原材料和发出商品。从2020年的27.09亿元,增长至2024年的86.26亿元。这意味着大量设备交付后,货款还趴在客户的账上,没有收回。

到2025年三季度,存货和应收账款合计占总资产比例接近60%。公司像一台开足马力的“资产吞吐机”,把原材料和人工变成存货,再把存货变成应收账款,但现金回流的速度却远远跟不上。

为什么回款慢?

这是设备行业的“行规”。合同通常采用“3331”付款方式,签合同付30%,发货付30%,验收合格付30%,最后10%作为质保金要一年后才支付。从生产到最终回款,周期可能长达2-3年。

为了支撑这台“吞吐机”的持续运转,先导智能不得不转向银行“输血”。从2023年的1.84亿元,暴增至2024年的16.67亿元(增长9倍)。从0激增至2024年的24.77亿元。利息费用2025年前三季度达1亿元,同比激增183%,开始侵蚀利润。

言西认为先导智能的财务结构,揭示了一个高增长科技制造企业的典型困境。这场“惊险游戏”的赌注是:下游电池厂商(尤其是宁德时代)的扩产计划必须如期进行,且最终能成功卖出产品、收回货款,从而有能力支付设备尾款。一旦下游需求不及预期,或个别大客户出现现金流问题,先导智能将面临存货减值、坏账飙升和债务利息的三重压力。

固态电池被视为动力电池的终极形态,能彻底解决安全性和能量密度的痛点。它的产业化,将催生一轮不亚于过去十年锂电池的全新设备投资周期。而先导智能凭借“整线方案”和“唯一性”,已经卡在了最有利的位置。

这看起来是一剂完美的“解药”。更高的技术壁垒带来更高的毛利率,全新的市场可以降低对单一客户的依赖,庞大的增量需求足以消化公司未来的产能。

然而,这同样可能是一个更大的赌局。

1. 技术路线仍未尘埃落定:固态电池有聚合物、硫化物、氧化物等多种技术路线,最终哪种会成为主流尚未可知。先导智能的“全线布局”固然稳健,但也意味着前期研发投入巨大,需要为多条技术路线做准备。

2. 商业化进程存在不确定性:从实验室到规模化量产,仍有成本、工艺、供应链等诸多难题待解。如果产业化进程慢于预期,设备商的巨额投入将无法及时转化为收入。

3. 竞争终将到来:目前先导智能是“唯一”,但绝不会是“永远唯一”。海内外设备巨头都在加紧研发,未来的竞争强度只会更大。

先导智能是一家活在“未来”的公司。它的估值和股价,不仅反映了当下锂电池扩产的景气度,更包含了市场对固态电池时代它将成为“卖水人”的强烈预期。

它的强大毋庸置疑:技术上的“全能冠军”,覆盖从液态到固态的全工艺;商业上的“深度绑定”,与产业龙头宁德时代结为命运共同体。但它的脆弱也显而易见,财务上的“紧绷之弦”,高企的存货、应收款和负债,使其经营高度依赖下游资金的顺畅循环。

凭借极致的专注和技术整合能力,在全球化竞争中夺取了价值链的关键位置。但登顶之后,它面临的挑战从如何“做大”变成了如何“走稳”。

对于投资者而言,关注先导智能,不仅要看它接了多少订单、发布了什么新技术,更要密切关注其经营性现金流能否改善,资产负债率能否控制,以及来自宁德时代之外的收入占比能否提升。

固态电池的星辰大海就在前方,但先导智能必须首先确保自己的航船,能在抵达彼岸之前,承受住资产负债表上掀起的风浪。

这场“豪赌”的下半场,注定更加惊心动魄。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

发布于:广东

相关推荐

降本超15%!先导智能干法设备成功交付 攻克固态电池量产核心难题

全球第一,固态电池巨头,拿下120亿订单!

固态电池产业化冲刺:技术突破、政策补贴与资本布局

“半固态”电池算固态电池吗?

固态电池,如何破局?

固态电池遭遇全球难产,难在哪儿?

固态电池为何迟迟无法上车

固态电池:万里长征的第一步

固态电池军备竞赛悄然开局

全球首条GWh新型固态电池生产线首批工程样件下线

网址: 先导智能全球电池设备,如何被一场“固态电池豪赌”逼出百亿借款? http://www.xishuta.com/newsview145765.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519