孙正义为何清空“人工智能第一股”英伟达

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/北渡南归

来源:阿尔法工场(ID:alpworks)

中国新年期间,日本软银公司表示,截至12月底,旗下愿景基金(Vision Fund)出售了所有英伟达(NASDAQ:NVDA)股票,价值3980亿日元。

在此之前的1月28日美股盘前,英伟达发布业绩指引,下调2019财年第四财季营收至22亿美元,低于最初的27亿美元,降幅达18.5%。指引发布后,其盘中价一度暴跌18%,最终收盘股价为138.01美元,跌幅13.82%。

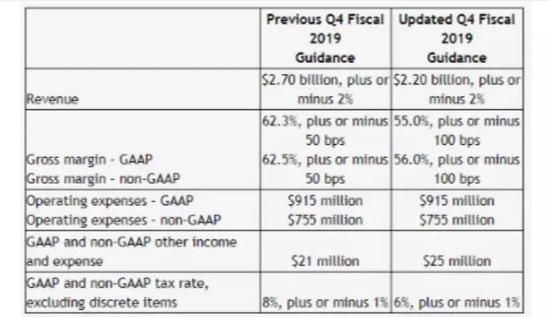

图0:英伟达发布盈利预警

资料来源:英伟达公司网站,点击可看大图

资料来源:英伟达公司网站,点击可看大图 至此,与其去年10月最高股价292美元相比,英伟达股价遭到“腰斩”,股价暴跌的最大卖家也浮出水面。

图1:英伟达股价走势

资料来源:老虎证券

资料来源:老虎证券 作为全球芯片三巨头(英特尔、英伟达和AMD)之一,英伟达曾凭借在GPU(图形处理单元)中的优势实现弯道超车,又搭上了人工智能(AI)和无人驾驶的高速赛道,在全速发展时期,两年内市值增长近10倍,被广大投资人冠以“人工智能第一股”名号。

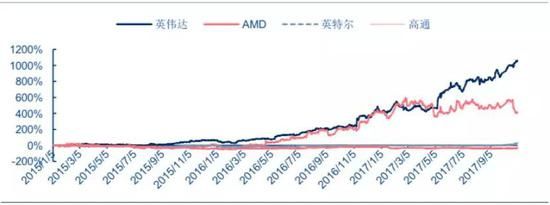

图2:全球主流芯片公司市值走势对比

资料来源:wind,中信证券

资料来源:wind,中信证券 然而,自去年11月公布第三季度数据,到本周一下调第四财季指引,其股价不断经历阴跌震荡,市值也早已跌下1000亿美元关口,目前市值为802亿美元(截至1月30日)。

从被AI神话的股价,到创造十年来单日最大跌幅,究竟是市场的误判,还是英伟达误判了市场?

01 “人工智能第一股”业务构成

英伟达是全球最大的独立显卡GPU厂商。2009年以来,英伟达、AMD两家企业垄断了PC独立显卡GPU领域,而英伟达的市场份额又进一步提升,目前已超70%。

图3:2017Q3独立显卡市场份额

资料来源:JRP

资料来源:JRP GPU拥有支持并行计算等关键性能,可以并行处理大量数据,非常适合深度学习,因而是目前主流的人工智能计算架构。

英伟达敏锐地察觉到这一趋势,并极力发挥自己在GPU领域的优势,加速产品迭代开发,同时开发基于GPU的深度学习系统,与谷歌合作研究人工智能及与IBM合作开发自动驾驶等,最终奠定了自身在AI浪潮中难以撼动的地位,股价与市值也随着其人工智能概念的加成而一骑绝尘。

然而,尽管英伟达一直被贴上“人工智能第一股”的标签,其核心营收来源实质上在于游戏显卡业务,其营收指引下调很大程度上也与此相关。而以数据中心、自动驾驶为代表的AI计算业务则处于快速增长阶段。

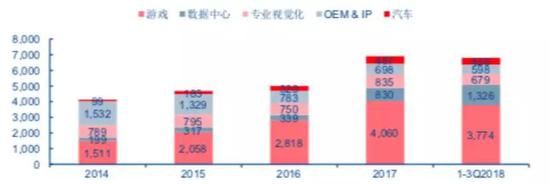

图4:英伟达按业务类别拆分营业收入(百万美元)

资料来源:公司财报,点击可看大图

资料来源:公司财报,点击可看大图 就目前来看,英伟达对游戏显卡业务十分重视,在去年8月发布了基于高端图灵(Turing)架构的新一代显卡RTX家族,以期替代原先的基于帕斯卡(Pascal)架构的10-系GTX显卡。

而在年初的CES大会上更是完全集中于游戏业务,发布了RTX 2060显卡,不涉及数据中心和自动驾驶。

02 估值与盈利双杀背后

【1】半导体行业周期下行,是英伟达近五年首次营收下滑的背景。

实际上,业绩数据不尽人意的并非英伟达一家,整个半导体行业的周期下行迹象都已经比较明显。

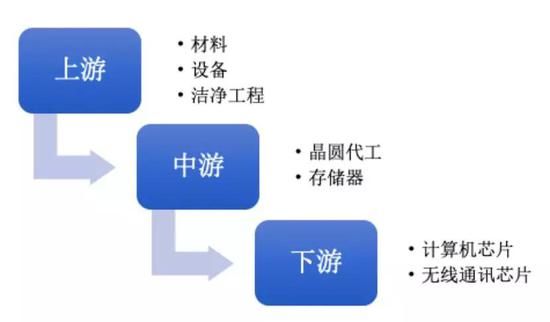

从上游到下游,半导体行业主要包括上游的半导体设备、材料板块,中游的晶圆、存储器板块,以及下游的计算机芯片、无线通讯芯片等板块。

半导体设备材料及制造处于上游,对于下行周期的到来反映较早;而中下游厂商则从2018年年底才正式“入场”,股价开始明显下跌。

图5:半导体产业链

资料来源:雪球

资料来源:雪球 计算机芯片厂商净利润在目前阶段主要受数据中心需求推动。去年底,在贸易摩擦宏观背景,及下行周期内主要云厂商资本开支增速放缓的影响下,各计算机芯片厂商收入增长减慢,盈利增速开始大幅下降。

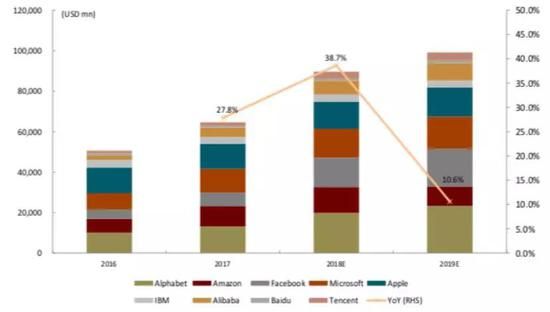

图6:全球主要云厂商资本开支

资料来源:FactSet,Gartner, 各云厂商财报

资料来源:FactSet,Gartner, 各云厂商财报 图7:主要计算机芯片厂商业绩回顾及展望

资料来源:中金公司

资料来源:中金公司 在整体悲观的背景下还是有一些结构性机会:

例如英特尔在市场千呼万唤下终于在2019CES上发布了推迟两年有余的第一款10nm CPU;AMD也在制程上取得突破,率先发布全球第一款消费级7nm图形芯片Radeon VII,并可能即将发布采用14nm I/O核心和7nm CPU模块化设计的第三代Ryzen桌面版处理器。

两家巨头在CPU的表现为市场带来了一些亮点和新的预期,股价也较英伟达更为稳定并有微涨趋势。

图8:CES 2019发布会上英特尔带来10nm制程的ICE LAKE 家族

资料来源:零镜网

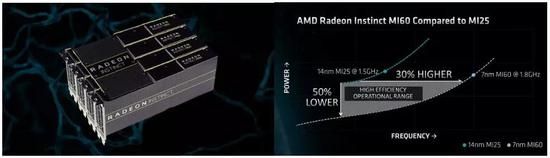

资料来源:零镜网 图9:AMD Radeon(7nm GPU)及其性能对比

资料来源:AMD 官网

资料来源:AMD 官网 但我们也应该注意到,宏观行业周期下行仍旧是不可避免的态势,英特尔尽管赶在年初上新产品,这也并不能从本质上改变其10nm大幅延后的情况,制程优势不再。

更主要的是,数据中心需求减弱,虚拟货币挖矿需求减退而带来的行业库存清理压力在短时间内难以扭转,行业整体增长必然受到拖累。

而无线通讯芯片,则主要受到全球智能手机市场疲态的影响。

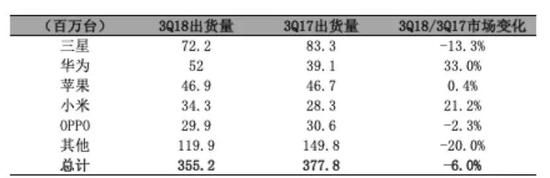

IDC数据显示,3Q18全球智能手机出货3.552亿台,同比下滑6%,这是全球连续第四个季度出货量的下滑。而几大智能手机巨头的情况均印证了市场的担忧。

2018年12月8日,三星电子发布公告,公司2018年第四季度的营业利润同比下降28.7%,为近两年来首次出现季度盈利下滑;苹果也同样难回巅峰,零售店开售预冷、预约用户快速拿机的新闻屡见报端。

手机出货量的持续下滑毫无疑问会降低市场对射频半导体公司业绩的预期,高通、联发科、Skyworks、Qorvo等公司股价均已受到周期下行的影响。

图10:全球智能手机出货统计

资料来源:IDC

资料来源:IDC 图11:主要无线通讯芯片厂商近两年来股价相对变化

资料来源:中金公司

资料来源:中金公司 5G商用可能在未来一到两年内拉动需求,但至少在目前阶段,行业的周期下行仍是相关半导体厂商走低的主要决定因素。

半导体其他版块的情况也同样受行业整体气候的影响。

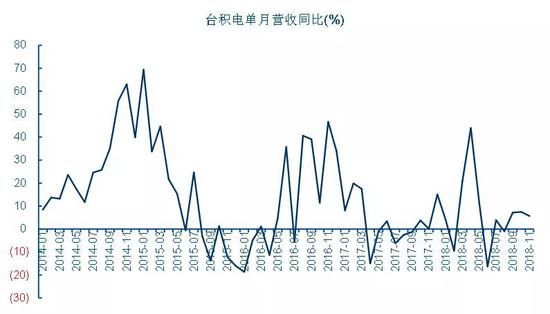

例如在阿尔法工场之前的文章《苹果“倒下”引发19年国产手机价格战》中也提到过,晶圆代工厂如台积电去年11月份公布的营收数据如期下降,11月营收984亿新台币,同比增长5.6%,而在9月份和10月份这一数字分别是7.4%和7.2%。

台积电2018年Q3、Q4业绩已经面临压力,在收入17%来自苹果的情况下,随着苹果下调指引,预计接下来几个月台积电的单月营收增速将继续下跌。

图12:台积电2018年Q3、Q4业绩压力大

资料来源:台积电资料

资料来源:台积电资料 存储器方面,受数据中心需求开始疲软、手机市场持续萎靡的影响,不仅NAND价格环比跌幅有逐步扩大趋势,在3Q2018有较亮眼表现的DRAM平均售价也开始走跌。各厂商净利润不及往年,再加上市场库存已经高于需求,将很可能考虑减产来应对下行周期冲击。

【2】人工智能只是外衣,英伟达实质仍是游戏显卡公司,盈利受传统业务影响最大。

根据英伟达的披露,其游戏和数据中心两大营业收入低于预期是导致业绩下降的主要原因。

在前面我们已经提到,虽然一直被贴上AI企业的标签,但其核心营收来源实质上在于游戏显卡和数据中心业务。

其中,游戏为主要收入来源,2018财年前三季度占比55%,较2014年的37%有明显提升;数据中心业务的占比也快速提升,从2014年的5%升至2018财年前三季度的20%。

图13:英伟达2014至2018前三季度各业务收入占比变化

资料来源:公司财报

资料来源:公司财报 数据中心方面,云服务商的资本开支已经放缓,这对上游GPU供应商一定会有所影响。另外英伟达也表示,在现在的宏观环境下,客户们的态度表现出犹豫和谨慎的特点,一些订单没能在第四季度的最后一个月签定,这也导致其四季度数据不太乐观。

而英伟达前阶段游戏业务的提升主要来自全球游戏市场的繁荣,国际主流游戏平台加速扩张以及以《绝地求生》为代表的PC端游表现火爆都带动了GPU需求的提升,VR和AR玩家对于英伟达高端显卡的青睐也成为其游戏GPU的强推动力。再加上虚拟货币挖矿的浪潮,英伟达游戏显卡业务得到了非常不错的发展。

但受宏观经济的冲击,尤其是中国区游戏需求的疲软(根据英伟达自己的表述),游戏反而成为拖累。挖矿热潮同样在退去,数字货币的泡沫破裂后,虚拟货币挖矿的需求明显减退,市场上充斥着大量二手显卡。再加上处于从Pascal向Turing架构显卡的过渡期,消费者都在观望Turing高端显卡的降价,上一代显卡挤掉了部分新产品市场。

库存未清,新产品销量又跟不上,英伟达游戏业务的困境预计仍将持续一段时间。

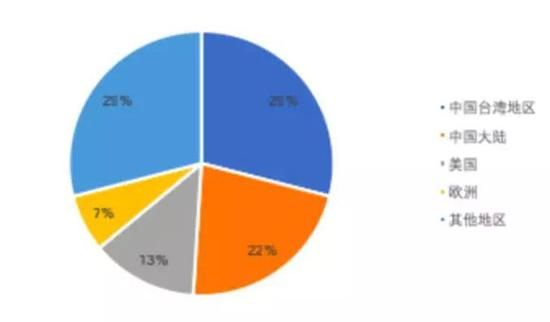

另外,我们也需要注意到,中国的消费需求已经成为英伟达们的重点考虑层面。类似的,苹果公司在月初下调季度营收预期时,同样将部分原因归结于中国市场的需求走低。

而相较于中国区收入在苹果总收入中四分之一的占比,超50%营收来自大中华区的英伟达则更容易受到中国需求衰退的影响。

有券商预测,中国大陆地区业务增长率每下降1%,英伟达股价就会下降3.78美元。英伟达营收若有10%整体下滑,中国区收入下滑大约为6.6%,股价可能下滑25美元。

图14:英伟达各区域收入占比情况

资料来源:英伟达财报

资料来源:英伟达财报 在中国“入世”愈发深入,与其他经济体联系日渐紧密的背景下,中国市场正在全球市场中发挥着越来越关键的作用。如今,中国的存在已经成为全球市场不可忽视的一个环节,中国区需求的衰弱也很有可能通过产业链传导至全球,进而引发全球需求衰退。

03 结论:英伟达正在面临成长瓶颈期

现在,我们已经能够回答最初提出的“是市场误判,还是英伟达误判市场的问题”。

虽然市场一直以来追捧英伟达人工智能方面的表现,但现阶段支撑其营收的实质上仍是其传统业务。

先前公司高增长的溢价带来的一路高涨的估值水平,如今在整个半导体行业周期下行的冲击下已经不可避免地开始回归,市场也逐渐变得冷静。

而数字货币泡沫的膨胀与破裂,也将英伟达对市场的误判毫不留情地暴露出来。

在新产品难以推开市场,人工智能和自动驾驶对收入的贡献尚不充分与明晰的现在,英伟达面临的是一段艰难的成长瓶颈期。之于投资者而言,这显然也是一段颇为考验定力的“磨底”之旅。

相关推荐

孙正义为何清空“人工智能第一股”英伟达

股价暴跌14% 英伟达人工智能第一股的美梦就要破碎?

英伟达收购ARM:孙正义卖掉了“水晶球”

孙正义脱手ARM承认押错重注:接班人出走,错过收购英伟达

英伟达巨资拿下ARM,意味着什么?

市值超英特尔,英伟达如何“兴风作浪”?

传英伟达有意收购ARM,苹果:我不感兴趣

一进一出,4年大赚586亿:孙正义还是孙正义

从识别猫到厨房机器人:探究英伟达的人工智能之路

英伟达收购Arm?中国批准才行,高通阴影重现

网址: 孙正义为何清空“人工智能第一股”英伟达 http://www.xishuta.com/newsview162.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519