汽车电子大时代:“汽车之眼”的中国道路

电动汽车正处在类似06年智能手机渗透率爆发的起点上。

2006年,智能机的渗透率达到6%,十年后,这一渗透率即达到50%。而目前,混动、插电混动和纯电动合计的渗透率达到约7%。

对于一线投资人而言,整车厂的估值似乎已经贵上了天:特斯拉股价再度冲击900美元,总市值接近9000亿美元;中国造车新势力蔚来、理想、小鹏虽然距离前期高点仍有距离,但也均是数百亿美元市值的公司。

但是,正如手机带来的不仅仅是手机厂商的繁荣,电动汽车的出现对于行业的革新也有如100年前福特流水线的出现,带来的是整个产业链的重塑。

根据UBS的统计,在整个iPhone的成本中,显示模组占到约25%,摄像头模组占到约15%,机壳占到约15%,核心芯片占比约22%。过去十年里,中国消费电子供应链受益于整个智能手机发展的红利,涌现出了如歌尔股份、立讯精密、舜宇光学、韦尔股份、蓝思科技、兆易创新等一系列消费电子产业链公司。

与手机相比,汽车产业链更为复杂漫长,包括零部件、整车代工、销售、维修、配套设施、支持产业等,由于电动车核心动力部分被拆分,核心技术技术也不再集中在车企手中,零部件厂商拥有更多话语权。

在整个汽车电子系列的文章中,我们试图梳理出汽车电子行业的投资机遇。新能源车的核心是动力电池,占成本的40%-50%,因此发展初期动力电池产业链最先受益,在宁德时代崛起之后,我们还将看到汽车电子的其他部分涌现出优秀的中国企业。这个市场既不像一些过于乐观的读者想象的那样,已经由中国完成了弯道超车,但也不像一些过分悲观的人所认为的那样,中国仍将且只能处于微笑曲线的末端。

在本篇中我们将聚焦“汽车之眼”,即车用传感器。随着自动驾驶技术的深入,对于车用传感器的需求会呈现倍数级的增长。幸运的是,在这一领域,我们与国外企业虽然存在差距,但已经具备了一定的产业基础,和一些矢志冲击世界一流水平的企业家与创业者们。千里之行,始于足下,更幸运的是,我们已经走了很远。

国产激光雷达逆袭

2017年,一家名为“禾赛科技”的中国初创企业发布了一款名为“Pandar 40”的40 线混合固态激光雷达。

Pandar是“panda”(熊猫)+“lidar”(雷达)的组合体,带有浓浓的中国风。此时的禾赛科技,成立不过4年,它的主创团队是三名“85后”,相识于清华大学和斯坦福大学,于硅谷最大的城市圣何塞碰头成立了这家公司,取名“禾赛科技”也是源自于此。

其实,禾赛科技在成立之初甚至也不是一家激光雷达公司,而是一家研发激光甲烷遥测技术的公司,但是,对于一家从起步之初就致力要做“billion dollar company”的企业来讲,甲烷遥测的市场并不足以满足他们的野心,于是他们才将目光转向了一个更大的自动驾驶市场。

彼时,市面上大家熟悉的激光雷达企业还是Velodyne,这家激光雷达业内的“老大哥”,在2007年美国国防部组织的自动驾驶挑战赛中大放异彩,在完成比赛的六支车队中,Velodyne的HDL-64E传感器安装在了其中的五支车队。

但是,10年过去了,Velodyne生产的激光雷达价格依然居高不下,而且交货周期非常长,甚至可以达到9个月。

这时,一个来自中国的、提供更加廉价产品的激光雷达初创企业自然引起了海内外车企的注意。在产品开发大量进行内部测试的同时,禾赛科技就和部分早期客户,例如驭势科技、百度无人车、蔚来汽车、智行者等参与了产品的共同测试。初生牛犊不怕虎的禾赛科技一上阵便敢于和行业龙头Velodyne叫板,对标Velodyne64线激光雷达,拥有更小的体积、更轻的质量、更好的测远距离和垂直角分辨率,以及不同于Velodyne漫长的交货周期——只需6周即可到货。

另一家中国激光雷达的翘楚企业也在这个时段崛起,2017年4月,成立3年、由潮汕邱氏兄弟创立的速腾聚创宣布开始量产车载16线激光雷达RS-Lidar,其单个售价为4.6万元人民币,虽然仍不便宜,但相较于Velodyne 16线激光雷达当时7万元人民币的到手价已经便宜了不少。

时间已经又过去了4年。禾赛科技、速腾聚创都已经成长为全球领先的激光雷达企业,2019年,禾赛科技在无人驾驶领域的销售金额超过3700万美元。2021年1月提交科创板上市,虽然之后被终止,但紧接着又传出了将在美股IPO的消息,速腾聚创也被外媒报道称欲2022年赴美上市。

四年时间,从0到1,从无到有。百度、文远知行L4级别的无人出租车激光雷达主要供应商为禾赛,AutoX的L4级无人出租车、图森未来的L4级无人卡车激光雷达供应商为禾赛和速腾。就在今年,禾赛科技还与理想汽车、集度汽车等整车厂宣布达成合作,打造车规级混合固态激光雷达产品。国际市场上,2020年前三季度,美国无人驾驶公司Aurora成为禾赛科技第二大客户,收入占营收比例超过十分之一。2019年Velodyne 宣布退出中国,部分也可以视为国产激光雷达公司阶段性突破的角注。

车载雷达是汽车的眼睛,随着自动驾驶技术的深入将继续大展拳脚:一方面,自动驾驶持续发展,2020 年国内L2 级别自动驾驶的渗透率已近 15%,车企相继推出具备 L3 功能的自动驾驶车型。另一方面,激光雷达是实现 L3 以上自动驾驶重要的感知设备,自动驾驶等级越高,需要的传激光雷达数量越多。市场研究机构Yole指出,L3只需1台激光雷达,L4需要2台,L5则需要4台。

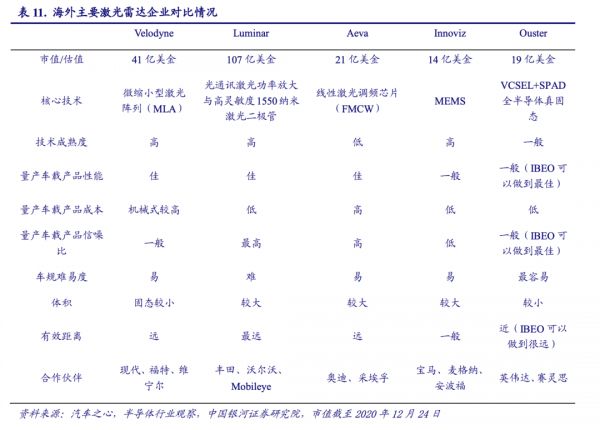

目前,美股总共有5家激光雷达上市公司,分别是Velodyne、Ouster、Luminar、Aeva和Innoviz,其中市值最高的为混合固态激光雷达公司Luminar,目前约为50亿美金,其余几家的市值在10亿美金左右,Luminar的历史最高值曾达到140亿美金。而根据禾赛科技今年1月提交的科创板招股书,彼时估值约为20亿美金;速腾聚创对外披露最新一轮融资还发生在2018年,当时的预计估值约为15亿人民币,最新估值约一百亿人民币。

Yole预计,2025年激光雷达渗透率将达到2.3%,市场规模18.8亿美金,2030年激光雷达渗透率11%,市场规模72亿美金;Velodyne 预测2026年激光雷达潜在市场容量170亿美金,Luminar则预计2030年潜在市场容量超2000亿美金。

也正是由于这一发展前景,除了初创企业,一些跨界势力也在渗透其中,国内企业的代表是华为和大疆:2020年12月21日,华为首次对外发布了96线车规级高性能激光雷达,搭载北汽新能源的ARCFOX极狐HBT车型,且有望将成本压缩到200美元;大疆子公司 Livox 在 CES 2020 上推出的 Horizon 和 Tele-15 两款产品分别仅需 6499 元和 8999 元,但却可以分别达到 64 线和 128 线机械式激光雷达的效果。

如同银河证券指出的那样,虽然机械式激光雷达探测性能优越、技术成熟,但成本高昂,使用寿命相对较短,低成本、高可靠性的固态化激光雷达是未来趋势。现在,固态激光雷达领域还没有公认的成熟解决方案,中国企业积极布局固态式激光雷达,未来极有可能赶超或在全球范围内首先将车规级固态激光雷达搭载在量产车型上。目前,MEMS做到车规级的有镭神智能和禾赛科技;OPA有镭神智能和速腾聚创处于开发阶段;镭神还在研发Flash方案,等等。如果说禾赛、速腾等企业已经走出了坚实的第一步,下一步我们或许还能看到更多令人惊喜的中国车载雷达企业喷薄而出,在不同的技术路线上百花齐放,全面赶超甚至领先世界前沿水平,打造更多的“billion dollar company”。

摄像头与超算

激光雷达被众多业内人士看好,但是偏偏有人不喜欢,他就是特斯拉的创始人马斯克。

马斯克曾多次在公共场合贬低车载雷达,特斯拉也是业内唯一一家激进地“去雷达化”的企业。今年5月开始,特斯拉美国工厂生产的Model 3 和 Model Y 车型,不仅激光雷达,干脆连毫米波雷达都省了;在最新一版完全自动驾驶(FSD)系统测试中,马斯克表示,使用了纯视觉系统,完全关闭了车载雷达。

特斯拉之所以敢拿掉雷达,是因为对自身纯视觉算法成熟的自信。既然人类司机靠视觉就可以开车,那么理论上,只要拥有足够多的真实世界数据,就可以开发和训练一套模拟人类视觉的神经网络,这也是特斯拉Autopilot的底层基础。

马斯克曾在2020WAIC大会上表示,当下计算机视觉已经超越人类专家水平,但要保证计算机视觉实现的关键是算力的大小,这也就有了在2021年特斯拉AI日上推出的超算Dojo。马斯克同时还表示,Dojo是对外开放的,同特斯拉此前公布电动汽车专利一样,这也是为什么行业会担心,一旦特斯拉的超算真的走到这一步,是否会对车载雷达造成毁灭性的打击。

对于产业链而言,纯视觉方案将带来两个领域的增益,一部分是摄像头。要实现自动驾驶,汽车必须配置五类摄像头:前视、环视、后视、侧视及内置摄像头。2019年,这五类摄像头在国内的渗透率分别为30%、16%、50%、22%和7%,这一渗透率仍然较低,与动辄数千万乃至上万元的激光雷达相比,车载摄像头单价均在百元级别,在短期内具备更加快速大规模渗透的可能。

据估计,到 L3 自动驾驶级别,单车摄像头搭载量平均能达到8颗以上,到L4/L5阶段有望达到10颗甚至15颗以上,车载摄像头搭载量将显著提升。蔚来 ET7、极氪 001、小鹏 P5车身摄像头搭载量分别为11、12、13颗。

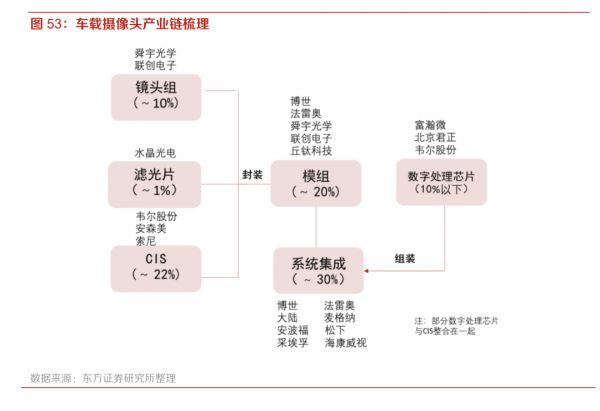

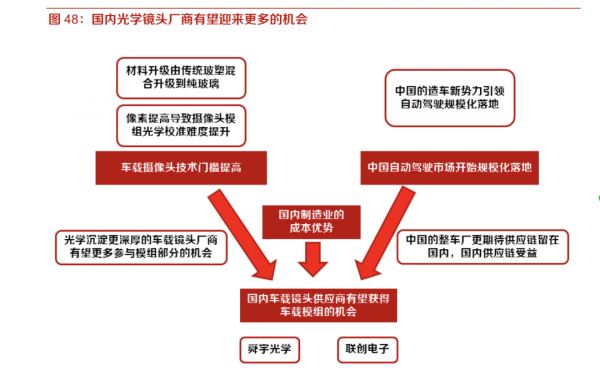

没有自动驾驶的时代,传统车载摄像头模组主要由一级供应商来完成,但是,自动驾驶对车载摄像头技术指标要求更高,整体变得更加精密,给了镜头厂商更多参与模组部分的机会。

在功能机向智能机变迁的时代,一些国内厂商如舜宇光学、欧菲光等已经在手机摄像头封装领域占据了不小的市场,借助这一工艺经验,同样占据了部分车载摄像头封装行业市场。凭借成本优势,国内企业未来还有机会在模组封装端占据更大份额。

在车载摄像模组成本构成中,除了镜头,CMOS 图像传感器是核心部件,占到整个集成系统成本的约22%,而这一部分的国产替代趋势明显。在收购豪威科技以后,韦尔股份已经成为全球第三的CMOS 企业,此外,比亚迪半导体也实现了车规级CIS的突破,推出了国内首款 130万像素车规级图像传感器并于 2018 年实现批量装车,思特威于 2020 年收购深圳安芯微电子有限公司(Allchip),积极扩展汽车领域产品线。

另一部分则是据处理能力更强、吞吐量更大的 AI 芯片和计算平台。虽然全球高端车规级系统级(SoC)芯片玩家以传统芯片与科技巨头为主,如第一梯队的英特尔、英伟达和特斯拉,但以华为、地平线、黑芝麻为代表的国内厂商也在加速崛起。车规级系统级芯片作为增量赛道,竞争格局相比传统微控制器更为开放,国内企业有望凭借更高的性价比、更好的本土化服务与开放平台抢占市场份额。

特斯拉的Dojo就有可能面临一些水土不服。首先,特斯拉测试的仍然是地广人稀、道路宽阔的北美地区,但是,L3以上自动驾驶是“车辆”而不是“人”来承担责任,需要现有传感器的全面升级才能达到安全冗余的要求,纯视觉能否适应一些更为拥堵、复杂的道路状况,仍然要打个问号。

其次,在特斯拉的规划中,全球各地的数据,都会汇集到Dojo超算中心进行处理,但是就以中国为例,在道路数据收集以及数据出境方面都有严格的规定,能否满足特斯拉超算对于数据的要求?如果特斯拉的超算系统无法打入国内,国内各家车企有没有可能联合起来组建自己的超算联盟?

例如,蔚来ET7就搭载了基于英伟达芯片的自研超算平台ADAM,理想汽车则宣布与国产AI芯片公司地平线征程5芯片的预研合作,虽然相比于激光雷达,芯片和超算系统的突破会更加艰难,但二十年前,智能手机刚刚起步之时,没有人会预料到中国大陆可以诞生千亿市值的手机产业链公司;十年前,中国动力电池做的最好的公司,其成品率也只有60%,实力远不如日韩企业,更不会想到会有今天万亿市值的宁德时代。对于中国产业链公司而言,只要机会足够充裕,一时间的差距令人忧虑,但并不令人恐惧,这也正是现阶段汽车电子投资的题中应有之义。

规模化与溢出

电动汽车的崛起像手机,但又不完全等同于智能手机。

相对智能手机,电动汽车消费端更新速度慢,已经购置的车辆有8-10年的报废周期;二是汽车行业对安全性的要求,对新产品和新技术引入汽车有严格的规范标准;三是供应链强大且复杂,创业企业进入供应链梯队的时间很长。

因此,对于汽车电子而言,要实现量产和规模化,面临的挑战会更多。以激光雷达为例,图达通创始人鲍君威曾指出,激光雷达要实现量产,需要满足三个条件:一是通过更大的出货量规模化运营生产,将产业链机械化程度提高;二是通过设计的优化,将模块不断迭代重合、设计优化,与供应商一起把成本降低;三是芯片集成化,现有的激光雷达出货量小,所以芯片的开发成本相对更高,随着开发时间的推进,在芯片上的成本可以降下来。最后就是在未来采用新的架构,但这将是到达一个革命性的阶段。

在到达量产这个阶段之前,相比于消费电子,汽车电子的投资要更加关注其溢出效应,要重点关注自动驾驶,但不能仅仅关注自动驾驶,否则,就有可能“倒在黎明前”。

在选择汽车电子元器件投资方向时,要考虑到这些元器件也可能以用于机器人、无人机、新能源、消费电子等对安全规范要求更低的行业,引导创业企业先在其他行业应用,产生现金流并有机会在实际使用中迭代产品。

激光雷达就符合这一投资逻辑。除了自动驾驶,激光雷达可以搭载服务机器人,例如无人运送、无人清扫、无人巡检智能机器人等,这也可以视为某种“低端自动驾驶”。2016年石头科技推出的高性价比激光雷达导航产品——米家扫地机器人一代,就是首个大规模将激光雷达导航应用到扫地机器人的例子。事实上,以扫地机器人在国内目前不到3%的渗透率来说,仅仅对比美国12%的渗透率,激光雷达企业都拥有一个非常坚实的“安全垫”,可以与自动驾驶行业的探索协同发展,保证企业良好的现金流。

因此,与智能手机相比,电动汽车毫无疑问会是一个更大的蛋糕,更丰厚的回报,也意味着更长的投资窗口期,对于并未在早期进入这一行业的投资者而言,这一方面是好消息,因为这意味着还有机会和时间,但同时也是提醒,提醒投资者需要更多的耐心、更持久的信心以及更加智慧平衡的投资策略。从2010年到2020年,第一代服务电动汽车变革的中国汽车电子创业者开始涌现,在当时是一条非常孤独也非常艰辛的道路;如今,中国转向硬科技创业的大时代,前路仍然充满险阻,但至少在电动汽车领域,中国制造和中国创造获得了更多来自世界范围内的认可,这一领域的创业者也拥有了更多的同行者,对于投资者来说,恰逢其时,躬逢其盛,投身其中,厚积薄发,岂不快哉?

本文来自微信公众号“弘然资本”(ID:HongRanCap),作者:张逸龙,36氪经授权发布。

相关推荐

汽车电子大时代:“汽车之眼”的中国道路

铃木汽车的“中兴之祖”为何此时卸任?

合众汽车董事长方运舟:中国新能源汽车真正的爆发拐点,来源于乡村

重庆:智能网联汽车驶入“快车道”,中国“底特律”走向复兴?

汽车电子架构,进化或改革?

中国新能源汽车的出海突击战

电气化高速公路:道路给汽车充电,无限续航?

为什么特斯拉为汽车产业链上市公司带来的,不仅仅是订单?

中兴通讯涉足智能汽车领域,悄然成立汽车电子产品线

短缺 、被涨价、停产,汽车芯片被“卡脖子”之痛

网址: 汽车电子大时代:“汽车之眼”的中国道路 http://www.xishuta.com/newsview58326.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519