李宁三十之惑

作者丨晓宇

编辑 | 西贝

“李宁”这艘体育商业巨轮已激荡三十余年,有过濒临破产,也有涅槃重生,但给外界印象最深刻的是体育基因。

正如李宁所说,“运动员基因是我给公司注入的最大财富,我认为中国就应该有世界一流的体育品牌,我李宁当之无愧要勇往直前去做。”

不过,历经三十余年的发展,对于自己未来的定位和走向,李宁有了前所未有的困惑。

0

1

前行数十载 谁主沉浮

可以说,李宁集团的重要发展节点尤其是IPO之后可分为三个部分:快速扩张期、战略调整期和恢复增长期。

2004-2010年,公司立足于李宁主品牌,横向拓展篮球、跑步、足球、网球、健身等细分领域,快速增加门店布局。七年间,公司门店数量由2622家上升至7915家,营业收入由18.78亿元上升至94.85亿元,年均复合增速达30.99%。

2010-2014年,随着经济增速放缓、奥运会带来的催化效果减弱,运动鞋服行业进入调整期。公司提出“品牌重塑、渠道整合”战略,一方面通过提价砍掉低价SKU引流,以此推动品牌高端化升级,另一方面推出“90后李宁”IP,将目光瞄向年轻化市场。

但是,由于公司产品竞争力仍处于培养阶段,消费群体国潮意识较弱,战略调整期李宁品牌升级遇到瓶颈。在渠道持续调整下公司收入同比持续下降,库存清理导致利润亏损较大。

2015年,李宁重新出任公司CEO,并提出由“体育装备提供商”转变为“互联网+运动生活体验提供商”的战略规划,重新启用品牌口号“一切皆有可能”。加之政府大力推动体育产业发展,运动鞋服行业恢复快速增长,消费者更加青睐国产品牌,李宁成功升级为本土优质运动国潮代表。

0

2

囿于折扣

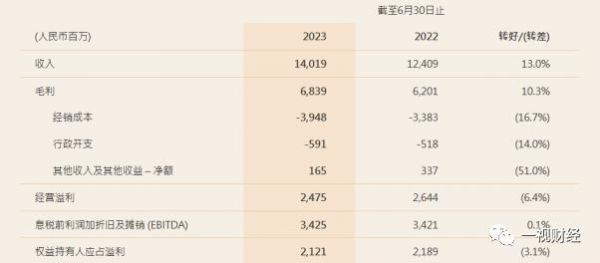

8月11日,李宁有限公司发布2023年中期业绩。

2023年上半年,李宁集团收入达140.19亿元人民币,较2022年同期上升13.0%;毛利较2022年同期的62.01亿元人民币上升10.3%至68.39亿元人民币,集团整体毛利率为48.8%,较去年下降1.2个百分点;净利率保持在15.1%的健康水平,权益持有人应占净溢利为21.21亿元人民币。

图源李宁有限公司官网

图源李宁有限公司官网关于毛利率下滑,李宁集团解释是由于增加了线上渠道和零售终端的折扣力度、DTC渠道占比下降以及存货计提增加所致。

与线下渠道相比较,折扣对于电商渠道的销售拉动作用并不显著。2023上半年,李宁电商渠道的收入仅同比增长1.7%,营收占比减少2.9个百分点至25.6%,直营店渠道和经销渠道则分别提高1.8和0.5个百分点。

“在线上,我们为了保持消费整体不受到影响,适当加深了一些折扣来提高客流转化率,同时也降低了部分购物门槛。实际上,在过去几年,李宁电商的折扣率和利润率还是相对良好甚至优秀的。现在折扣率的加深并不代表李宁电商的利润率差,为消费者构建更为便利的购物渠道,这可能是电商未来发展的重点。”

盈利承压也是由于去年下半年疯狂开店的副作用所致。

2022年下半年,李宁新开的491家门店中,有265家为直营店,反映到今年上半年的财报中,李宁的销售及经销开支同比增长16.7%至39.48亿元,占营收比例增加0.9个百分点;行政开支则同比增长14%至5.91亿元。

截至2023年6月30日,李宁牌常规店、旗舰店、中国李宁时尚店、工厂店、多品牌集合店的销售点数量为7,448家,较2022年12月31日减少155个;经销商48家,较2022年12月31日净减4家。

这意味着没有经销商参与,租金、人力等成本将全部由李宁承担。

03

李宁之惑,国潮红利还能吃多久

“Chinoiserie”一词,蕴含着着西方人眼中对中式美学神韵的无限遐想。

2018年,国潮文化开始觉醒,国外秀场上开始出现中国元素。做国潮是李宁在12、13年就埋下的一条品牌生命线,而时装周成了打响“中国李宁”品牌的第一枪。

李宁吃到了市场红利,纽约时装周的成功出圈使其在接下来的一年市值猛增60亿。国内的各界品牌也纷纷跟从效仿,“国潮”元素一时风头无两,李宁以中国文化、中国元素设计国潮服饰,惊艳了国人,也在世界舞台赢得了美誉。

2021年新疆棉事件过后,消费者对于国产品牌更加青睐,国际一线品牌在中国市场收入增速持续下滑。在国潮趋势下,国产品牌进一步强化研发能力、提高渠道效率,增强品牌认可度,全方位缩短与国际一线品牌的差距。

数据显示,2022年,国内运动鞋服市场品牌CR10为78.1%,耐克和阿迪达斯的市场占有率保持领先,市占率分别为17%,11.2%,李宁市占率为11%,位列第三。

不得不说,这是一波难以复刻的成功,国潮的红利正在渐渐褪去,如今的李宁更愿意用“具有时尚性的国际一流专业运动品牌”来定义自己。

在其主打的专业运动科技方面,李宁在鞋品上李宁聚焦产品科技升级、依托“䨻”科技以及“大单品”策略,塑造了不少畅销的爆品,有效提升了库存周转。

比如,“赤兔6 PRO”累计销量超过130万双、“超轻20”累计销量140万余双。今年上半年,李宁的渠道库存较上年末下降低单位数,存货金额由上年末的24亿元减至21亿元。

为了应对消费习惯的迁移,李宁在传统电商平台以外寻找新的增长机会,包括小红书、得物等新购物平台。今年2月,李宁集团还提出“超级奥莱”概念,试图通过加大投入来提升奥特莱斯门店的体验与布局。

此外,与中国内地门店缩减的情况相反,李宁在香港市场的扩店更为积极。继去年底尖沙咀开出香港旗舰店,今年7月,李宁在香港屯门、荃湾、大围再开出3家门店。

据悉,香港市场或成为李宁品牌走向海外的试验田。

0

4

角色切换 得心应手

虽然李宁集团仍坚持单品牌策略,但被称为“小李宁”的非凡领越业务布局盘根错节,不难看出其野心。

从股权看,非凡领越持有李宁有限公司10.30%的股份,其实际控制人为李宁家族。作为李宁集团的联营公司及第一大股东,2020年至2022年,非凡领越来自李宁集团的收益逐年递增,分别为2.01亿、2.96亿、4.79亿港元。

细细盘点下来,非凡领越将多品类的试点部署得十分全面。

2010年,李宁创立非凡中国并借壳上市,期间集团以体育地产业务为主;2015年,非凡领越斥资25亿元向李宁公司收购红双喜集团10%股权;2019年年底,非凡领越通过收购“全明星滑冰俱乐部”,将业务进一步扩展到滑冰场管理及运营;2020年至今,非凡领越先后完成对堡狮龙(持股62.91%)、Amedeo Testoni(持股超95%)、Clarks(持股51%)的股份认购。

此外,在李宁侄子李麒麟的操盘下,非凡领越还将业务延伸向电竞体育,收购英雄联盟职业联赛Snake电竞俱乐部,并将其更名为LNG电竞俱乐部。非凡领越通过收购LNG的品牌商标开启鞋服业务,将其塑造成带有电竞属性的轻奢潮流品牌。

然而,非凡领越一路高涨的业绩,并非来自收购品牌们的表现,其维持盈利的关键是靠减持李宁套现。

数据显示,在2019财年-2021财年,非凡领越通过出售李宁公司股份分别获得净收益8.17亿港元、10.23亿港元和33.39亿港元,分别占据了当年公司年内溢利约99%、85%和75%。

2022年,非凡领越并未减持李宁股份,集团年内溢利也由此前一年的44.74亿港元直接降至8.73亿港元。扣除非经常性项目后,非凡领越的经调整年内溢利亦由2021年的溢利1.37亿港元降至亏损3723万港元。

毫无疑问,转板后非凡领越将获得更好的资本市场平台,但其能否借此提升自身的造血能力,为集团的业务带来更多可能性,仍未可知。

大号专注专业运动赛道,小号进驻消费时尚领域,李宁逐渐跑出自己清晰的商业版图。

纵观李宁三十三年成长史,不难发现,李宁国潮崛起靠的不仅是需求端消费者的认可,其背后的核心是供给端改善,这意味着在价格和品牌调性方面也需要精准把握市场风向。

与此同时,伴随着一系列重大国际性和国家级体育赛事,如2022年的北京冬奥会和即将在2023年下半年举行的杭州亚运会等,不仅为中国体育产业发展提供了得天独厚的优势,更加促进了中国体育品牌走出国门,走向世界,这是李宁品牌的赋予自己重大抉择和责任!

发布于:河北

相关推荐

李宁三十之惑

Facebook现阶段全梳理:盛年之惑,大而不倒

清单之惑:npm供应链面临的新威胁

成败李宁

苏宁三十而已

国潮拯救李宁

安“踏”李宁

奥运品牌之争:李宁为何会错失良机?

SPAC扎堆涌进港交所,李宁、春华资本、招银已上车

李宁吃不动老本

网址: 李宁三十之惑 http://www.xishuta.com/newsview87319.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519