高毛利新业务加持,云工场二次递表港交所

12月5日,IDC解决方案服务及边缘计算服务供应商云工场,在今年5月31日递交的招股书失效后,再次递表,继续冲击资本市场。

招股书显示,按2022年收益计,云工场在互联网数据中心行业的运营商中立服务供应商中排名第11,市场份额为0.6%。而以2021年的收益计算,云工场的市场排名第2。

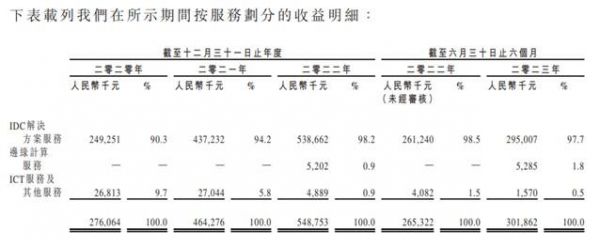

据最新的财务信息,2020年、2021年、2022年及2023年上半年,云工场营业收入分别为2.76亿元、4.64亿元、5.49亿元及3.02亿元;净利润分别为2540万元、1270万元、800万元及1320万元。

从业务划分来看,云工场目前的营收来自IDC解决方案服务、边缘计算服务、ICT服务及其他。其中,IDC解决方案服务为营收的主要来源,2020年、2021年、2022年及2023年上半年,云工场来自IDC解决方案服务的营收占比分别为90.3%、94.2%、98.2%及97.7%;来自ICT服务及其他业务的收入占比分别为9.7%、5.8%、0.9%及0.5%。

在运营数据上,尽管收益上涨,但客户数量却在下降。招股书显示,2020年、2021年、2022年及2023年上半年,委聘云工场提供IDC解决方案服务的客户数量分别为42、36、35、31;来自客户的平均收益分别为593.5万元、1214.5万元、1539.0万元、951.6万元。

云工场为吸引新客户,采取了价格策略,其新客户业务的整体毛利率普遍较低,也无形中加大了云工场的净利润增长压力。招股书显示,2020年、2021年、2022年及2023年上半年,云工场IDC解决方案业务的新客户毛利率分别为14.8%、8.9%、10.3%和15.6%;同期重复客户的毛利率分别为15.7%、11.7%、12.4%和15.4%。

招股书显示,从2022年下半年开始,云工场的边缘计算服务开始贡献收入,该业务主要来自云工场推出的灵境云业务。招股书显示,2022年下半年和2023年上半年的边缘计算服务收入分别为520.2万元和528.5万元。

从云工场的整体毛利率来看,灵境云是高毛利业务。2020年、2021年、2022年及2023年上半年分别为19.6%、12.2%、12.6%和15.8%。随着灵境云产品的推广,云工场近年来增收不增利的情况有希望改善。

在研发投入方面,2020年、2021年、2022年及2023年上半年,云工场分别投入1060万元、1700万元、2360万元和880万元。近年来的研发主要投向了灵境云品牌下的边缘计算业务。

截止至2023年上半年,云工场账面现金及现金等价物为6125.1万元。招股书显示,云工场在2022年到2023年上半年之间,融资活动产生的现金流开始转正,今年上半年就增加了1.11亿元,主要来自于银行贷款。

如今,云工场二次递表,这一次又能否顺利呢?

发布于:北京

相关推荐

高毛利新业务加持,云工场二次递表港交所

李开复掌舵、累计亏损超11亿元,创新奇智二次递表港交所

京东二次上市已通过保密方式向港交所递表,百度携程紧随其后

港交所放利好,二次上市又刮起大风,是机会还是噱头?

生物医药公司诺诚健华港交所递表:西湖大学校长施一公为联合创始人

网易云等港股频频“破发”,文娱企业为何挤破头上港交所?

叮当健康再闯港交所,投资者会“买单”吗?

精锋医疗再次递表港交所,手术机器人尚未盈利,“钱景”如何?丨IPO观察

风华秋实四度递表港交所:靠音乐版税和录制撑起一个IPO

港交所拼了

网址: 高毛利新业务加持,云工场二次递表港交所 http://www.xishuta.com/newsview100781.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519