智能驾驶中的赛力斯, 华为核心供应商, 利润大增170%, 技术全球领

如今国内智能驾驶领域已经实现弯道超车。

禾赛科技、速腾聚创、华为、联创光电等公司已经在智能驾驶标配的激光雷达、4D毫米波雷达、高清摄像头等领域占据市场主导地位。

国内公司在智驾辅助系统中的抬头显示(HUD)系统中也有非常强的实力,自主品牌成为安装的主力军,目前新车渗透率已经突破10%关口。

HUD(Head-up Display)又称抬头显示,能够将驾驶信息、车辆状况、路面状况、周边环境等信息直接投射到汽车前挡风玻璃上面,驾驶员可以直接看到相关驾驶信息,有利于提升行车安全。

随着新车智能化程度方面继续加深,第五届抬头显示(HUD)前瞻技术展示交流会也要在6月21-22日召开,到时候还会有更新的技术展示给我们。

国内抬头显示领域来说,水晶光电无疑是行业中的佼佼者,在技术优势、市场份额方面保持着领先优势。

从公司经营角度来看,可以说公司的财务状况非常稳健。

首先,公司业绩呈现稳定增长的趋势。

公司营收连续多年保持了持续增长的趋势,净利润方面虽然有过小幅波动,但整体也是上升趋势。

2023年,公司营业收入已经增长到50.76亿元的规模,净利润也到了6亿元,这还是在2023年消费电子行业需求下滑、公司加大研发投入等影响下实现的成绩。

随着行业景气度回升,2024年一季度,公司主营收入13.45亿元,同比上升53.41%;归母净利润1.79亿元,同比上升92.49%;扣非净利润1.7亿元,同比上升170.77%。

现在重新恢复大幅增长的业绩表现,说明公司的盈利能力依然强劲,增收更增利。

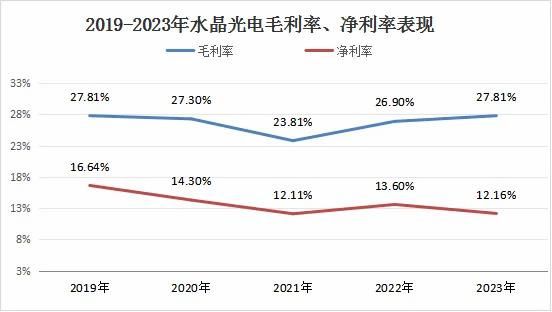

其次,公司的毛利率出现了明显的回升走势。

毛利率作为衡量企业盈利能力的重要指标,水晶光电的毛利率长期稳定在27%水平,也一直高居行业前列,说明公司产品的市场竞争力依旧强势。

2023年,由于公司加大研发投入,以及汽车电子业务方面的HUD产能利用率还没有完全释放,导致公司净利率有所下降,但依然能够有12%的高水平。

不过随着2024年国内新车型陆续发布,HUD市场渗透率提升,公司毛利率和净利率有望继续上升。

公司有这么好的毛利率、净利率水平,自然得益于产品技术含量的加持。

公司最近几年的研发投入持续上升,从2019年的1.58亿增长到2023年的4.24亿元,公司研发投入在营收中的比重也从5.28%提高到8.35%,一直保持着技术为本的初心。

随着2023年微型棱镜模块项目的顺利量产,接下来公司的研发资金将会更多地投入汽车电子、AR/VR相关的市场潜力方向,这些在未来也将会成为公司新的业绩增长点。

公司的市场竞争力不仅表现在业绩的持续增长,2019年以来,公司经营现金流净额持续超过净利润,这说明公司利润是真金白银,我们从公司应收、应付的角度就能看到公司现金流优势的原因。

2019年到2023年,公司应收票据、应收账款从7.59亿元增长到11.50亿元,但是应付票据、应付账款从6.78亿元增长到17.81亿元。公司应付款项增长幅度高于应收款项,说明公司对供应商占款能力更强,既能保障现金流优势,也减轻了运营资金压力。

而且,公司赚钱以后也不吝啬,2023年股利支付率68.7%,股息率也有2%的水平,堪称行业内的“长江电力”。

那么,公司未来还有哪些增长优势呢?

目前,公司两大主营业务:光学元器件、薄膜光学面板占据公司84%的营收来源,汽车电子和反光材料这两大成长业务营收占比也超过10%,公司已经形成消费电子、汽车电子、元宇宙三大核心板块的业务格局。

第一,公司光学元器件业务稳中有升,微棱镜业务成为新的增长点。

2023年下半年,华为Mate 60系列和苹果15系列首次使用潜望式长焦镜头,这种更加轻薄的摄像头结构带来良好的用户反馈,国内其他安卓系智能手机厂商也紧随其后使用了潜望式摄像头。

微棱镜是潜望式摄像头的核心元件,工艺要求高、量产难度较大。2023年,水晶光电集中全力突破了这个世界级的难题,成为全球首家微棱镜光学模块的量产厂家。

因此,公司顺利成为苹果微棱镜项目的主要供应商,随着国内智能手机厂商使用潜望式摄像头,公司也顺势成为华为等安卓系客户的微棱镜核心供应商,下游市场稳固。

随着2024年智能手机进入复苏阶段,在苹果、华为带动下,潜望式镜头方案会进一步普及,预计2025年市场规模将增长到大约287亿元,公司也将从中受益。

第二,HUD汽车电子业务具备技术优势,成为国内头部厂商。

以前,国内在智驾领域起步稍晚, HUD市场被海外的大陆集团、日本电装等供应商把持,随着国内厂商在智驾领域的技术突破,也带动了市场渗透率的进一步提升。

公司作为光学行业头部厂商,本身具备PGU光机集成光学模块优势,在将公司领先的AR技术植入车载平视系统HUD以后,顺利成为国内首家大批量生产AR-HUD的厂商,拥有技术优势。

2024年初发布《2024年度前装AR-HUD本土供应商竞争力TOP10》榜单中,水晶光电综合实力排名第二,仅次于华为,堪称智能驾驶系统中的赛力斯。

目前,公司已经成为国内乘用车市场AR-HUD方案上车份额占比最高的供应商,并成功拿到包括国内外多项车型定点订单。

国内方面,公司的AR-HUD产品已经在红旗、长安、长安等厂商车型上量产出货;国外方面,拿到捷豹路虎下一代多个车型多款HUD的定点开发通知书,成为全球一级供应商。

另外,公司在AR/VR领域布局多种AR光学方案技术。公司又是苹果、华为等消费电子厂商的主要供应商,一旦AR技术进一步普及,公司有望在新趋势中成为核心供应商。

整体来看,水晶光电的光学元器件能够保障整体营收规模和现金流,未来几年业绩成长空间主要看车载 HUD 业务和微棱镜业务,成长潜力明显。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

发布于:山东

相关推荐

赛力斯,除了华为,还有什么?

华为红利消退,赛力斯跌跌不休

月销从过万到不足3000,赛力斯告别“网红效应”

离开华为,赛力斯还有救吗?

张兴海:赛力斯历经八年新能源探索 三年跨界融合造三款豪华智能电动车

赛力斯许林:赛力斯与华为的合作模式与“华为造车”是两回事

002189,解锁颠覆性黑科技,斩获华为问界订单,下一个赛力斯?

争议中的智能驾驶

华为昇腾受益龙头,小米汽车供应商,利润大增194%,牛散孙慧明重仓!

业绩仍旧亏损,问界热销能“救”赛力斯吗?

网址: 智能驾驶中的赛力斯, 华为核心供应商, 利润大增170%, 技术全球领 http://www.xishuta.com/newsview120415.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519