智氪分析 | 拼多多变得“高大上”?

文 | Cecilia Xu

研究助理 | 贾宝琦

下沉、价格战,电商正在奋力转身!

“双十一”一直在整个电商行业中的标志性盛宴。2009年11月11日“双十一促销节”正式登上历史的舞台,谁也没有想到,在之后的十年时间里,“双十一”会成为整个电商行业乃至中国互联网领域最重要的狂欢盛事。

然而,一直被寄予厚望且已经上演了9年神话的“双十一”,却在其第十个生日的时候不可不避免的迎来了转折。公开统计数据显示,2018年双十一全网销售额同比增速由2017年的43%大幅下降至24%,好在这个增速还不是那么的刺眼,但却足够引起整个行业的警觉。

2018年之前,电商行业的争论焦点在于自营模式(1P)和第三方模式(3P)究竟谁能掀起更大的风浪,用自营物流还是用第三方物流更能兼顾用户体验和经济效益。而到了2018年之后,争论的重点则偏向了新的增量从哪里来?

事实上,早在2016年10月马云于阿里云栖大会上首次提出“新零售”这个概念时,“新增量在哪?”就已经成为了电商大佬心头上的重中之重,当时“双十一”依然活力四射。

然而,到了2018年情况却急转直下,游戏、广告两大行业相继预冷,游戏行业更是经历了前所未有的寒冬期。受此影响,当年的双十一也出现了增速的大幅放缓。

恰恰也是在这一年,拼多多的强势崛起却给了整个电商市场一个明确的方向——下沉。

拼多多做对了什么?

2018年的“双十一”是拼多多的入场首秀,当天销售额达到94亿元,占全网销售额的比重为3.0%,超过唯品会位居第四。彼时,距离拼多多上市(2018年7月26日)不足半年,但距离唯品会上市(2012年3月23日)却已经超过5年。

在拼多多上市之前,基于微信强大的用户基础,拼多多已经凭借“社交电商”有了足够的声量,但真正让拼多多声名鹊起的,却是上市之后市场赋予的标签。“五环外、低价、劣制品”等不怎么太靓丽的形容词一时间定格了拼多多的品牌形象。

在这些质疑声中,几乎没有人认为拼多多最终能取得多大的成绩,竞争对手们也一度认为拼多多是在帮他们教育用户,等到用户学会了网购、学会了网上支付,他们就会转移到其他平台,寻求更高质的产品、更优质的服务。

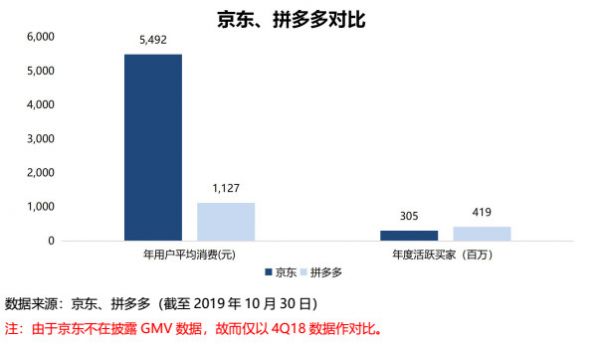

然而,拼多多却一次又一次的带来了惊喜。2018年第二季度拼多多年度活跃买家超过京东,并在此后一路扩大优势,截至2019年第二季度,拼多多年度活跃买家已经达到4.83亿,与京东之间的差距拉大至1.62亿。

除此之外,拼多多的总销售额(GMV)增速也一直保持着高速增长。智氪研究院公布估算,2019年第二季度和第三季度,拼多多季度GMV增速分别增长163%和173%。这意味着,拼多多又一次实现了GMV的单季度加速上扬。

回顾2018-2019,拼多多先是从阿里和京东的称霸的电商行业中撕出了一条裂缝,又用一次次的高速增长将这个裂缝变成一片领地。时至今日,拼多多已经成为了电商市场中不可忽视的重量级玩家。

拼多多究竟做对了什么?显然,原因绝对不止有一个,但下沉市场却在这中间起到了绝对重要的作用。

前所未有的价格战

拼多多崛起之前,如果问电商增量从哪来?答案或许是海外、或许是线下、或许是“新零售”,但拼多多崛起之后,答案却变成了“下沉市场”。

今年年初以来,阿里巴巴与京东也都相继使用各种促销活动试图在下沉市场中多抢到一些份额。

阿里巴巴发力聚划算,将99大促升级为“99划算节“,大力推广淘宝直播,同时推出省钱专区,用不同的促销手段和销售方式吸引下沉市场用户。

京东方面,10月15日,京东宣布旗下社交电商平台“京喜”上线,同时接入微信一级入口,这意味着,微信用户在发现-购物页面点击进入后,将不再是京东购物,而变成了京喜。京东还在物流上推出“4624”计划,即4-6线城市24达。希望以电商携手物流的方式打入下沉市场。

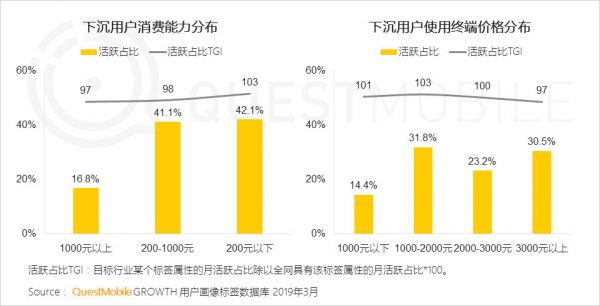

值得注意的一点是,下沉市场较高的价格敏感性直接或间接的导致了电商玩家在下沉的过程中开启了一场前所未有的价格战。

截至目前,拼多多、京东、苏宁等三大平台均陆续宣布了“百亿补贴”计划,而与此同时,阿里也在省钱专区和聚划算中狂撒红包。这场最先由拼多多开启的补贴大战已经开始蔓延到了整个电商行业。

注:QuestMobile《下沉市场报告》指出下沉用户收入水平普遍低于非下沉用户,表现在线上消费能力略低于全体网民,终端价格在2000元以下比重也偏高,这导致下沉用户对于现金奖励、价格等非常敏感。

拼多多变得“高大上”?

“要下沉,必撒钱”似乎成为了整个行业的共识,但这场价格战的“始作俑者”拼多多的倾向却是“多多舞剑,意在上升”。

今年6月开始,拼多多正式开启“百亿补贴”计划,联合市场品牌商针对市场上最热门商品共同补贴100亿。

智氪研究院统计的数据显示,对于一些一二线城市用户更为偏向的产品如iPhone Xs Max 、Lamer浓缩修护精华等产品拼多多的补贴价格更具吸引力,一些纸巾等生活百货产品反而是聚划算的价格更低,这显然和我们以往的认知有所不同,拼多多似乎也开始变得“高大上”了。

与阿里京东主攻下沉市场不同,拼多多的主攻点在于上升市场,在于一二线城市,在于购买力更高的那部分人群。

拼多多为何如此?其主要原因在于拼多多的客单价过低。而客单价过低给拼多多带来的打击是双方面的。

其一就在于其影响GMV的总量,从而间接影响总营收的增长。截至2018年第四季度,拼多多的活跃买家数量已经达到京东的1.4倍,但同时期的GMV却仅为京东的28%。

一般来说,总收入=GMV*货币化率(Take Rate)=客单价*活跃买家数量*货币化率。显然,即便现在拼多多在客户量上赢了京东,但过低的客单价却限制了其GMV规模,使其在收入和GMV总量上落后京东。

客单价过低给拼多多带来的第二层打击在于它限制了拼多多提高货币化率的空间。与高价商品和品牌商品相比,9.9包邮的低价商品走的是“薄利多销”的模式,这种模式的特点在于毛利率更低,这就为拼多多提高货币化率带来了一定的困难。

这一笔订单就赚了那么一块钱,拼多多如果从抽取1毛到抽取2毛对商户的影响都是比较大的。然而,对于高价产品来说,一笔订单赚了100块,就给了拼多多从抽10 元到抽20元的空间。

当然,拼多多目前的货币化率也仅为3%左右,未来能不能提高到4%就要靠高价商品的带动了。由此可见,提高客单价已经成为了拼多多的当头要务。

想要提高客单价,要么提高平均订单价格,要么就要提高用户购买频率。然而,在这两个选项中,明显提高平均订单价格才是拼多多真正需要做的,毕竟增加100笔9.9元的订单,也不如增加1笔3,000元的订单来的更方便。

对与拼多多来说,这就是要卖出去更多高价货。499元的SK-II前男友面膜(10片),191元的阿玛尼黑管、2,026的Lamer精华、8,000多的iPhone Xs Max,拼多多的“百亿补贴”瞄准的这些商品可比那些9.9包邮的那部分有价值多了。

拼多多能如愿以偿吗?

上升用户留的住吗?

拼多多通过“百亿补贴”将手已经伸向了上升市场,瞄准了那些购买力更高的人群,成果究竟如何呢?

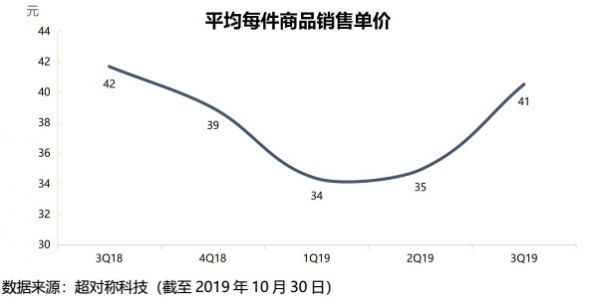

超对称科技提供的数据显示,百亿补贴计划似乎有效地提高了平均商品的销售价格。数据显示,截至2019年第三季度,拼多多平均商品销售单价由上季度的35元提高到了41元。后续效果能否得以持续值得关注。

尽管拼多多的上升路似乎通过“百亿补贴”打开了局面,但真正的考验却还在后面。

因价格补贴带来的用户仍然具有价格敏感性的标签,对于这部分用户来说,哪里的货便宜就去哪里,用户忠诚度较低。一旦补贴结束,这些用户能否继续留在拼多多?

令人遗憾的是,如果价格战结束,在价格相同的或相近的情况下,用户对服务品质、物流速度等其他条件的要求会相应提高,相比“当日达”的京东,和“个性化”的阿里,拼多多的优势就显得没有那么突出了。

对于现在的拼多多来说,用补贴吸引客户的目标看起来还算顺利,而在留住客户的举措上却显得捉襟见肘。

下沉市场守的住吗?

2019年,下沉已经成为了电商行业的新主题。京东方面,电商物流携手下沉(京喜+“4626”),阿里打出下沉组合拳(淘宝直播+淘宝特价版+聚划算+省钱专区),拼多多的崛起阵地正在成为一片混战区。

与拼多多不同,京东有完善的物流体系,阿里有更多样的产品选择,在对手狂轰滥炸的情况下拼多多靠什么守住阵地值得深思。

我们以99划算节来作为一个参照点,根据超对称科技提供的数据,9月9日当天,拼多多的GMV总量并未没有出现明显下降,当天的销售价格却为9.1日至9.12日的最低水平。

由此可见,其他竞争对手的涌入确实对拼多多有一部分影响,但至少目前这份影响还不足以对拼多多产生威胁。

然而,越演越烈的价格战最终会以何种情况收场还不得而知。但总体来看只要京东和阿里等其他玩家卯足力气主攻下沉,那些拼多多还没有开拓到的广阔疆土还是会被摊薄,毕竟原来一个人吃的蛋糕变成了三个人。

此外,特别需要注意的一点是,在现在这场“百亿补贴”战中,拼多多主攻的上升市场单个商品的价格较高,补贴花费也较多。假设同样补贴100亿,拼多多每个产品平均补贴100,只能补贴1亿个商品。然而,京东补贴的产品价格较低,如果平均每个产品补贴10块钱,则可以补贴10亿个商品。

显然,补贴上升市场的用户难度要更大。

对拼多多来说,最坏的情况莫过于上升市场中高价补贴过的那些用户,最后依然由于服务和体验等原因逐步流失,而下沉市场由逐渐被人瓜分。

然而,提高客单价、走向上升市场却刻不容缓,能否在焦灼的价格战中保守阵地并探索出真正贴近上升市场要求的路子对拼多多来说至关重要,毕竟想要靠补贴留住用户并非长久之计。

相关推荐

智氪分析 | 拼多多变得“高大上”?

阿里“硬刚”拼多多?| 智氪分析

智氪分析 | 拼多多贵吗?

智氪研究 | 拼多多的“数字游戏”

智氪分析丨阿里对拼多多的防守反击战

智氪分析 | 微信流量战场:京东为何错失?拼多多如何奇袭?

首次季度盈利,拼多多估价狂欢 | 智氪

特斯拉为何杠上拼多多?

焦点分析丨亚马逊投靠拼多多,既是强手联盟也是抱团取暖

特斯拉为何杠上拼多多

网址: 智氪分析 | 拼多多变得“高大上”? http://www.xishuta.com/newsview12090.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519