第三季度财报已出,腾讯换血情况如何

编者按:本文来自微信公众号“燃财经”(ID:rancaijing),作者 | 赵磊 编辑 | 周昶帆,36氪经授权发布。

北京时间11月13日,腾讯控股(00700.HK)发布了截至2019年9月30日止的第三季度(Q3)财报,这次财报也恰逢腾讯组织架构战略升级一周年,如同腾讯交上的一张考卷,外界非常关注。

但腾讯的成绩不是很让人满意。

财报显示,腾讯在第三季度营收为972.36亿元,较去年同期的805.95亿增长21%,不及市场预期的990.44亿元;净利润为203.82亿元,同比下降13%,环比下降16%,同样与市场预期的235.31亿元相差甚远。

制图 / 燃财经

截至11月13日港股收盘,腾讯报收327.4港元,下跌0.85%,市值约为3.13万亿港元。11月14日港股开盘价320港元,继续下跌。今年以来腾讯股价起起伏伏,最高时曾逼近400港元,目前又跌回到年初水平。

此前,投行普遍看好腾讯三季度财报,包括国金证券等20多家投行把对腾讯评级调至“买入”,认为腾讯在战略上找到了新的立足点,游戏这个现金牛业务依然没有衰退,对外投资正在结出硕果,现在是2016年以来买入腾讯的最佳时机。

然而第三季度营收利润双双不及预期,说明腾讯的“拐点”还没有到来,尽管腾讯把利润不及预期归因为投资减值,本季度的其他收益净额仅为9.32亿,去年同期为87.62亿,剔除这一因素,按非通用会计准则计算,腾讯净利润为244.12亿元,同比增长24%,可这也不是一个亮眼的涨幅。

近几个季度,腾讯的营收增长已经稳定在20%出头的较低速度,再难回到前两年50%左右的高增长快车道上。财报背后,腾讯的压力很大,游戏业务复苏缓慢,广告业务负重前行,金融科技和企业服务有强大对手挡路,社交业务有众多对手虎视眈眈,腾讯的低速增长时代,恐怕还会持续很长时间。

01 游戏不温不火,广告此长彼消

腾讯的营收结构仍在调整中。之前,外界将腾讯定位为一家游戏公司,游戏收入占比一度接近60%,2016年以来,腾讯不断优化营收结构,发力广告和金融科技。本季度,腾讯游戏收入达286.04亿,占总营收的比重跌破30%。

制图 / 燃财经

去年同期,版号停发的影响已经显现,游戏收入增长环比趋于停滞,本季度游戏收入同比仅增长11%,与Q1的收入持平,在产品集中上市并普遍火爆的下半年,这不是一个应有的表现。

产品方面,《王者荣耀》依然是腾讯游戏的营收主力,伽马数据发布的《2019中国游戏产业第三季度报告》显示,《王者荣耀》测算流水超50亿元,排名第二的是《和平精英》,在流水榜TOP10中有一半为腾讯发行,TOP50中腾讯占据55.8%的流水份额。

财报显示,本季度智能手机游戏收入总额同比增长25%至243亿元,但环比仅增长9%,并未有预期中的大幅增长。财报提到,尽管《和平精英》贡献了整季的流水收入,但目前仍属确认递延收入的初期阶段,因此对收入增长贡献有限,四季度应该会十分亮眼。

游戏的另外一大亮点是出海。国际市场上,《PUBG MOBILE》月活账户数同比增加一倍,新游戏《Call of Duty Mobile》发布一月内下载量超一亿,本季度,腾讯游戏的出海收入占比已经超过10%。

在PC端,腾讯游戏收入持续下跌,本季已降至115亿,同比下跌7%,环比下跌2%,除了《英雄联盟》因推出“云顶之弈”新模式导致用户活跃和流水均逆势上扬外,腾讯多款老牌PC游戏颓势明显,如《地下城与勇士》推出新版本也没有明显效果。

除游戏外,增值业务部分的社交网络收入稳步增长,没有太大变化,这部分的增长被归因于数字内容服务(直播、视频和音乐流媒体订阅)。

值得注意的是,腾讯视频的订阅用户首次突破1亿,同比增长22%,紧随爱奇艺,前几天发布的腾讯音乐娱乐集团(TME.US)财报显示,音乐付费用户同比大增42%至3540万,随着用户付费意识的持续觉醒,这部分收入会维持目前平稳增长的态势,但不会有爆发式增长。

与增值业务的增长预期一样,腾讯的网络广告业务也如预期般两极分化,社交及其他广告收入强势增长,媒体广告收入急速下跌,此长彼消之间,腾讯广告的压力依然很大。

制图 / 燃财经

财报显示,社交及其他广告收入增速加快,同比上升32%,环比也上升23%,达人民币147亿元,主要受益于朋友圈广告、小程序广告和广点通。

掌握流量入口的腾讯社交产品是其社交广告的基石。2019年Q3,微信月活跃账户数还在增长,已至11.51亿,但QQ的月活跃账户数快速下跌至7.31亿,同比和环比跌幅分别为6.4%和7.5%,QQ空间的月活账户数也在下降。

此后,微信将成为腾讯广告的主力,尤其是小程序和朋友圈。今年微信封杀朋友圈打卡,屡次规范外链,核心目的就是保护微信生态以防止月活下跌,同时圈住流量以便自身商业化开发。

但另一边,媒体广告的疲软也在拖累广告业务整体的增速。财报显示,第三季度媒体广告收入仅为37亿元,同比大跌28%,环比也下降了17%,归因于内容排播的不确定性导致的视频招商广告收入下跌。

实际上,此部分业务包括腾讯视频贴片广告和腾讯新闻、QQ浏览器等信息流广告,而受大环境影响,在广告市场极其激烈的竞争中,腾讯的信息流业务并不具备优势,很难与今日头条、百度等抗衡。

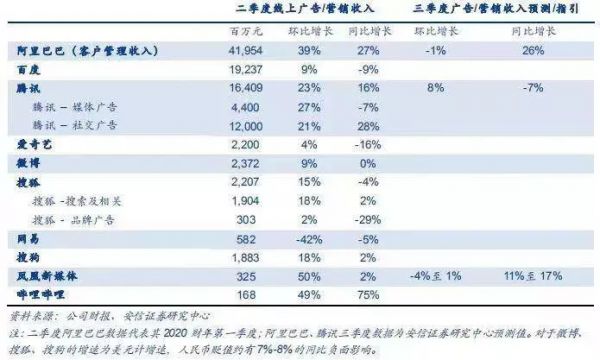

各大公司二季度线上广告对比

整体来看,腾讯的广告还是偏弱,社交广告放不开,媒体广告打不过,虽然坐拥最多流量,但收入却与流量不成正比,据QuestMobile6月数据,腾讯系App占移动互联网用户总使用时长的42.3%,而在2018年,这个比例更高,但是,2018年中国互联网广告市场规模3700亿,腾讯却收入581亿,仅占16%。

广告战场上,腾讯会扬长避短,继续开发社交资源,同时在信息流和短视频方面继续寻求突破,但目前,金融科技和企业服务才是腾讯着力发展的重点,它们也不负重望,正在成长为腾讯新的增长引擎。

02金融科技独当一面 ,云服务初见规模

第三季度,腾讯的金融科技及企业服务收入同比增长36%至267.58亿,主要归因于商业支付领域中日活跃人数及人均交易笔数增加带来的收入增长,以及云服务领域在主要垂直领域渗透带来的收入增长。

值得注意的是,金融科技与企业服务占总营收的比重已高达28%,接近游戏营收占比的29%,说明游戏已经不是唯一的支柱业务,而且金融科技与企业服务的收入增速要高于游戏,未来腾讯会进一步摆脱对游戏营收的依赖。

制图 / 燃财经

财报提到,金融科技收入增长是由商业支付带动,日活跃用户数、每名用户交易量、各行业活跃商户数等均有增加,交易笔数和交易金额均强劲增长,已经形成比较完整的支付生态系统,其中,小程序也贡献很大。

腾讯首次披露小程序日活跃用户已超3亿,大量的中长尾小程序接入微信支付,使线上和线下的场景进一步融合,如医疗保健、出行及智慧零售等垂直领域。

一方面,腾讯自己作为连接器深度参与到各个垂直领域的数字化改造中,另一方面也利用自己的技术和数据优势为各个垂直领域提供数字化解决方案,这也是去年930架构调整中腾讯战略转型、全面拥抱产业互联网的表现。

到目前为止,腾讯的企业服务增速很不错。财报显示,腾讯云收入同比增长80%至47亿元,此前,阿里巴巴的财报中,阿里云第三季度营收92.91亿元,同比增长64%,腾讯云单季度增速超过了阿里云,虽然在IDC发布的《中国公有云服务市场(2019上半年)跟踪》中提到阿里云市场份额在40%以上,但中国云计算市场的第二名与第一名之间的差距在不断缩小。

光大证券的研报中称,腾讯C2B模式重构了新商业、政务链路,利用腾讯云的平台能力,集中自己在安全、AI、LBS、区块链等领域的技术力量,整合医疗、出行、教育等产业平台,帮助公共服务机构和传统企业进行数字化转型升级,同时利用自己在C端的能力和经验,通过公众号、小程序、支付、企业微信等帮助B端客户服务用户。

但是,在云服务这个领域,腾讯丝毫不能松懈。前有阿里云这样的行业老大,后有电信、华为、亚马逊等步步紧逼,处境并不轻松,另一方面,腾讯企业服务在整体的营收结构中占比仍然很小,处于培育成长期,并不能对腾讯当下的收入利润增长产生很大影响。

03 腾讯新常态:降低预期,稳中求进

整体来看,目前腾讯的增长主要是由于商业支付及其他金融科技、手机游戏和社交广告在带动,但商业支付的增速不会像前几年游戏增速那么快,在新引擎动力不足的情况下,老引擎游戏处于慢增长,广告也被大环境影响导致此长彼消,腾讯目前的低速增长还将持续很长时间。

财报发布的前两天,腾讯公布了新的使命愿景,“用户为本,科技向善”,并将公司价值观更新为“正直、进取、协作、创造”,马化腾表示,希望每个同事都要坚守“用户为本”,在做产品和服务面对一些选择时,用这一点来帮助自己做正确的判断,有所不为、有所必为。

腾讯走得越来越稳健了,不激进,不盲目,财报显示,连续几个季度,腾讯的销售及市场推广开支相对收入的比率都有所下降,削减营销开支已经持续了四个季度,营销开支相比收入的比率已经从2018年Q3的8.16%降至2019年Q3的5.88%,而阿里的这个比率常年维持在10%左右。

腾讯无意于花钱买量促增长,而是坚持看好某几个领域,然后深挖洞广积粮,本季度的一般及行政开支达到135.36亿元,同比增长24%,主要由于研发开支的大幅度增加和雇员成本增加,相比上季度,员工人数从5.6万人扩张至超过6万人,其中930架构调整后新成立的“云与智慧产业事业群(CSIG)”进人最多。

“我们相信,整体战略升级将在未来几年达到预期效果。”腾讯管理层在财报中如此表示。巨轮转向需要时间,距930变革才刚刚过去一年,腾讯虽然没能像市场期待的那样快速突围,但稳扎稳打,于长远有利,目前游戏业务依旧可靠,金融科技独当一面,广告虽然承压,但坐拥微信和QQ的流量,也能持续盈利,更不用说腾讯在B端还有许多可能。

激进的时代已经过去了,不管公司还是个人,都会进入新常态。

相关推荐

第三季度财报已出,腾讯换血情况如何

腾讯发布2019年第三季度财报 总收入972.36亿元

腾讯音乐将于11月12日发布2019年第三季度财报

京东11月15日发布2019年第三季度财报

腾讯财报前瞻:寒冬是否已过?

拼多多发布2020年第三季度财报

网络巨头的换血试验

搜狐11月16日发布2020年第三季度财报

虎牙11月13日发布2019年第三季度财报

欢聚时代11月13日发布2019年第三季度财报

网址: 第三季度财报已出,腾讯换血情况如何 http://www.xishuta.com/newsview12882.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519