中际旭创,杀疯了!

中际旭创,又放大招。

4月21日,公司发布了2024年报与2025年一季报。

回看公司过去三年的财报表现,在2022-2024年,中际旭创净利润增速分别达到39.57%、77.58%、137.93%,整体稳步提升。

2025第一季度,公司实现净利润15.83亿元,同比增长56.83%,后劲十足。

业绩是最好的试金石,中际旭创的实力毋庸置疑。

但也引发了我们的好奇,小小的光模块里,究竟蕴含着何种乾坤。

光模块很好理解,就是光电信号转换、传输的元器件,起到一个输送数据的作用。此前最早应用在电信市场,像5G基站建设量的增长,就带动了光模块用量增加。

后来,数据中心快速发展,加之光纤接入市场扩容,作为数据中心和服务器中关键互联部件的光模块,需求再次明显提升。

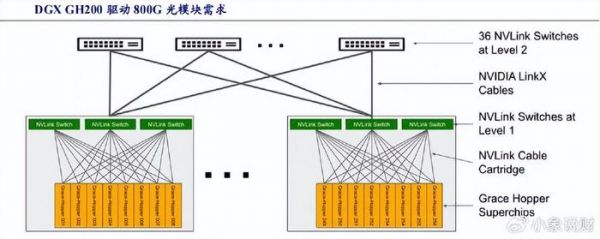

英伟达DGX A100服务器中心系统中,A100与200G光模块的数量关系为1:6,而在DGX GH200服务器系统中,这一数量比再次提升至1:9。

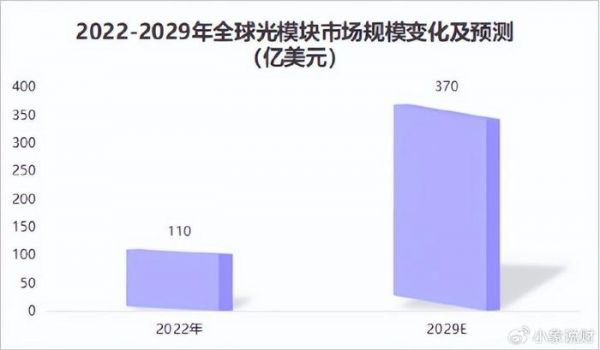

随着光模块用量增加,其市场空间也在快速扩大。预计2024-2029年,全球光模块市场规模将以22%的年复合增速保持增长,2029年有望突破370亿美元。

其实,不止中际旭创,新易盛和天孚通信这两家公司,也抢上了光模块这艘巨轮的船票。

2020-2024年,新易盛营收从19.98亿增至86.47亿,天孚通信营收从8.73亿增至32.53亿。

当然,营收规模最大的还是中际旭创,2020-2024年公司营收从70.5亿增至238.62亿。不仅如此,2023年全球光模块厂商排名中,中际旭创位列全球第一,已经杀出自己的一方天地。

中际旭创能成为光模块领域的“老大哥”,也是有迹可循的。

一来,高研发。

从2024年数据来看,中际旭创研发费用率只有5.58%,虽然超过新易盛(4.66%),但并不及天孚通信(7.14%)。

可换个角度,从研发费用看就不一样了。

2024年中际旭创研发费用高达12.44亿,比另外两家公司加起来还多。从400G、800G再到1.6T,光模块技术迭代很快,高研发是公司能快速进行产品升级的保障。

研发的高投入,在产品价值量上也有所体现。

中际旭创光模块的销售均价,要明显高于新易盛。(天孚通信主营业务为光器件,在此不做比较。)

财报显示,2024年中际旭创光模块销量为1459万只,实现营收约228.86亿元,计算可得单个光模块销售均价约1567元。

新易盛同期光模块销量为873万只,实现营收约85.9亿元,计算可得,其单个光模块销售均价约为984元。对比之下,两者之间的价差并不算小。

二来,重技术。

近几年,光模块技术迭代方向主要有三个。

分别是硅光、LPO线性驱动可插拔光模块和CPO光电共封装,我们分别介绍一下。

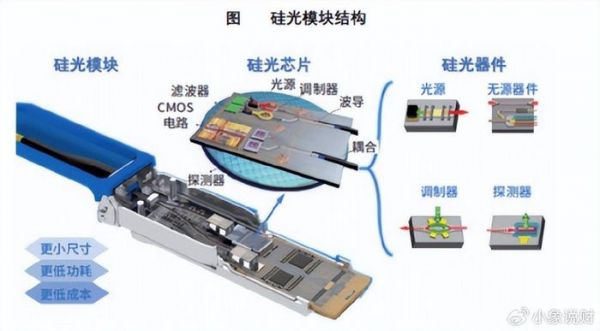

硅光技术是基于硅基材料,利用CMOS工艺对光器件开发集成的新一代技术,与传统光模块相比集成度更高,尺寸也更小。

LPO采用线性直驱技术,去除了功耗很高的DSP芯片(400G光模块中,DSP功耗占比近半)。更适用于短距离应用场景,像数据中心机柜间连接,以及机柜内服务器和交换机之间的连接。

CPO就是把ASIC芯片和光学器件在同个主板上协同封装。这很好理解,交换芯片和光引擎间的距离被缩短后,可降低信号衰减、减少功耗,还能提高集成度。

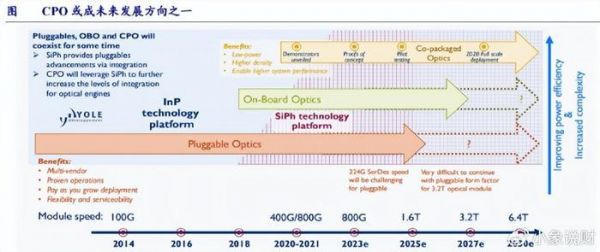

从1.6T开始,传统可插方案的速率提升基本达到极限,后续有望朝CPO方向开展技术迭代。

预计2023-2027年,全球CPO端口销售量可从5万增长至450万,2027年CPO端口在800G及以上产品中的出货量占比,可达30%。

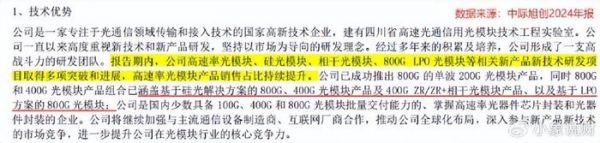

这三类技术,中际旭创均有布局。

年报中披露,公司的硅光模块、800G LPO光模块等新品,取得多项突破和进展。与此同时,中际旭创在业内率先使用Chipon Board(COB)光电子器件设计与封装方案,技术进展更快一些。

三来,交付快。

中际旭创业务线覆盖全面,可为云计算、数据中心客户提供200G、400G、800G和1.6T等高速光模块;也可为电信行业的客户提供5G前传、中传和回传光模块及其它产品。

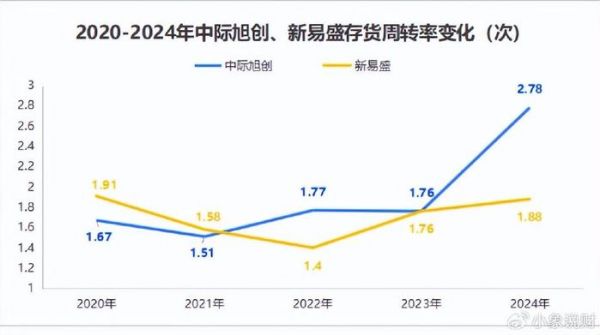

2023年中际旭创存货周转率为1.76次,2024年已经增长至2.78次,交付速度明显变快。反观新易盛,2024年存货周转率为1.88次,与中际旭创仍存一定差距。

那么,光模块这艘巨轮,未来会驶向何处呢?

据统计,仅2024年第四季度,海外微软、Meta、谷歌、亚马逊4家云计算巨头,合计资本支出已攀升至706亿美元,同比大增69%。

国内的互联网厂商,也在加快对AI算力与基础设施的投入。

算力需求增加,数据中心机架数增多,光模块作为数据中心里传输信息的核心部件,用量将随之提升。而高速光模块由于传输性能优异,在数据中心里的用量增长会更快。预计到2028年,800G和1.6T光模块将成为主流产品。

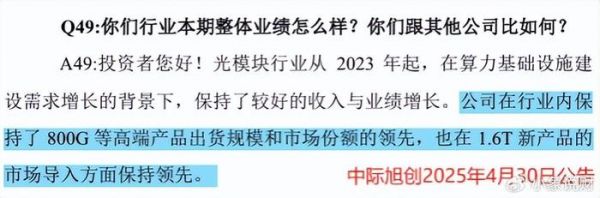

中际旭创保持着800G等高端光模块市场份额的领先,800G硅光产品的出货量占比在逐步提升。据公告披露,公司已接到1.6T订单,从2025年第二季度到下半年,出货量会逐步增长。

最后,总结一下。

长风破浪会有时,直挂云帆济沧海。

作为光模块领域的头号玩家,中际旭创不仅市场份额领先,技术布局也走在行业前列。随着AI算力需求增长、高端光模块出货量提升,中际旭创将继续扬帆远航、乘风破浪!

发布于:山东

相关推荐

夺下全球第一,中际旭创,拦不住了!

中际旭创︱光模块一哥,亦有隐忧

光模块之巅!中际旭创VS光迅科技,后浪拍前浪

中际旭创:目前正在为重点客户开发1.6T光模块

中际旭创:目前800G产品更多来自AI算力的需求 而不是对原有低速率产品的替代

中际旭创:公司800G光模块已逐步起量 更多客户需求和订单交付预计会在下半年以及2024年

人形机器人毛利率吊打中际旭创,华为、三一重工供应商,绝无仅有!

300602,华为海思加持,利润飙增1300%,第二个中际旭创!

688008,半导体最确定龙头,市占率40%全球第一,下一个中际旭创!

下一个中际旭创,AI算力唯一估值洼地,最靠近英伟达的公司!

网址: 中际旭创,杀疯了! http://www.xishuta.com/newsview135932.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519