腾讯音乐买下喜马拉雅,却买不到"声音的春天"

喜马拉雅创始人余建军哭了,却并不是喜极而泣。

近日,腾讯音乐娱乐集团(TME)正式宣布将以总价约205亿人民币(12.6亿美元现金加不超过5.1986%的腾讯音乐股票)全资收购喜马拉雅。

消息宣布的第二天,喜马拉雅在内部举行了一场关于收购的沟通会,余建军泪洒现场。

根据过往招股书显示,余建军通过其控股公司 Xima Holdings Limited 持有喜马拉雅 10.61% 的股份,折算下来,此次收购完成后,余建军将套现超过20亿人民币。

套现20个小目标却伤心落泪,这看似凡尔赛的背后,或许是余建军作为喜马拉雅创始人的不甘心。

公开数据显示,早在2023年,喜马拉雅就已经坐上了行业老大的位置,平均月活用户达到3.03亿,以同期在线音频收入计,占据25%的市场份额。

另外,根据每日经济新闻报道,喜马拉雅已经连续9个月实现盈利。

天眼查APP显示,喜马拉雅控股成立于2012年。十几年过去,喜马拉雅做到了行业第一,也实现了持续盈利,却在这时候以“卖身”收场,余建军不甘心也可以理解。

但是,资本不相信眼泪,促使余建军在收购计划书上签字的,或许还是来自投资人的压力。

老大难当,喜马拉雅“规模不经济”

投资人想要的无非两个字:变现,而这正是喜马拉雅多年来最头疼的问题。

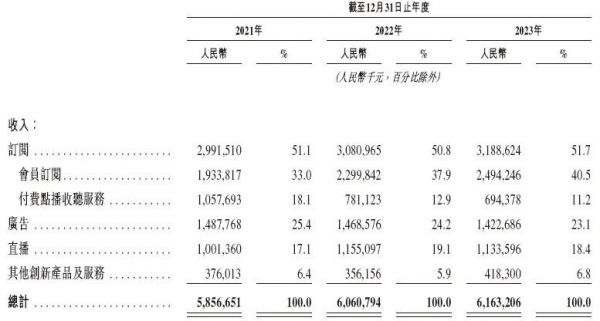

喜马拉雅此前的招股书显示,其收入模式分别为:订阅、广告、直播、其他创新产品及服务。

从2021年到2023年,喜马拉雅的营收分别为58.57亿元、60.61亿元和64.63亿元,增幅不大。

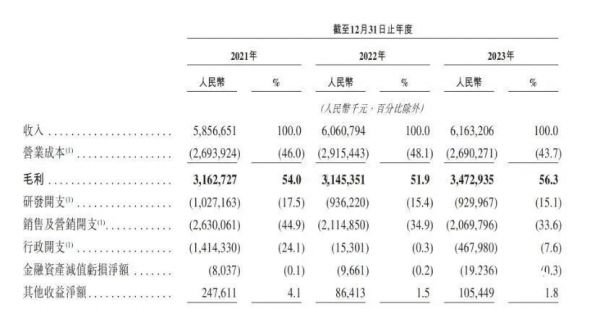

而其这几年的经调整净利润分别为-7.18亿元、-2.96亿元和2.24亿元。

收入增长不多,盈利却由负到正,原因大概率是内部进行了降本增效。数据显示,2021年末,喜马拉雅全职员工数量有4342名, 2023年末时只剩2637名。同时,喜马拉雅高管降薪50%,研发开支也从10.27亿下降至9.3亿。

靠省钱换利润,自然不是长久之道,可提高收入也并不容易。

喜马拉雅的营收大头来自订阅和广告,却面临着用户付费意愿降低的窘境。2023年喜马拉雅平均月活用户超过3亿,付费用户却只有1580万。付费率低至5.3%,远低于爱奇艺(20.6%)和腾讯音乐(15.9%)。

这种状况的形成,一位网友的评论很中肯:

“作为喜马拉雅的用户,我觉得他提供的内容太多太杂了,好像什么都有,但什么都不太精致和精准,感觉就是一家大杂货铺,内容也良莠不齐。”

成立之初,在“小而精”和“大而全”之间,喜马拉雅选择了后者,这使得喜马拉雅很快获得了资本的青睐,并且拥有了大多数互联网公司都想要的月活数、日活数,除了用户粘性。

2021-2023年,其会员订阅收入增速从18.9%降至8.4%,付费点播收入连续两年负增长;广告收入则从14.88亿滑落至14.23亿。

不过,商业变现难是内容平台普遍的问题,并非喜马拉雅一家独有。

爱奇艺和知乎分别上线于2010年和2011年,前者连续亏损12年,直到2022年才实现盈利,后者更是直到2024年第四季度才实现单季度全面盈利。相比之下,喜马拉雅并没有落后。

财报显示,爱奇艺2022年总营收290亿元,同比下滑5%,但是营收成本却下降19%,其中内容成本同比减少20%,宣发、营销、管理成本和研发成本则分别减少27%和32%。

知乎第4季度虽然实现盈利,但2024年全年却在营运开支下降37.9%情况下仍旧亏损9630万。

可以看到,知乎和爱奇艺实现盈利的方法与喜马拉雅如出一辙。

唯一的区别是,爱奇艺和知乎在没有扭亏为盈的情况下分别于2018年和2021年成功在美股上市,而喜马拉雅则从连续4次冲击IPO失败。

上市受挫后,喜马拉雅似乎一步赶不上,步步赶不上。

快速扩张的时期过去之后,市场对内容平台的期望值普遍下降。

截至2025年6月13日,爱奇艺和知乎的市值分别只有它们上市时的15.9%和7.3%。而和喜马拉雅的竞争对手之一荔枝,2020年上市时市值达到4.98亿美元,而现在只剩下804.5万美元。

市场已经过了最好的时候,喜马拉雅2021年最后一次融资时估值曾高达43亿美金,如今却只能以整体约28.5亿美元的价格甩卖。

这种种困境之下,委身腾讯音乐或许是一个相对不错的选择。

这起并购被很多业内人士看好,认为腾讯音乐和喜马拉雅可以各取所需。

不过,变现难问题仍然存在,喜马拉雅解决不了,腾讯可能也为难。

腾讯未必是“救世主”

腾讯音乐收购喜马拉雅,本质是一场防御性布局。

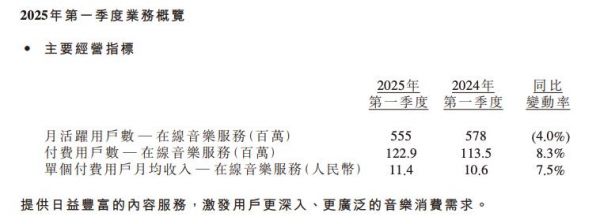

尽管其2025年Q1财报显示营收73.6亿、调整后净利润22.3亿的业绩仍旧亮眼,但隐忧已现:月活用户同比下滑4%至5.55亿,已经连续两个季度出现下滑。

更棘手的是,独家版权优势正在瓦解。自2021年腾讯音乐被反垄断处罚后,字节跳动旗下汽水音乐凭借"看广告免费听"模式,月活暴涨至近1亿。

而网易云音乐也通过绑定淘宝88VIP实现了会员数量快速增长。

腾讯音乐的应对策略是持续涨价(ARPPU四年增长24%至11.4元)和降本。

问题是,这种"榨取存量"的模式已逼近极限。数据显示,目前腾讯音乐旗下两大音乐平台 QQ 音乐和酷狗音乐,纳入到付费墙的 VIP 曲目占比 50-70%(其中热门曲目 50% 进了付费墙),均显著高于其他同行,引发用户强烈反弹

“充了VIP,还要看广告,自定义背景要SVIP,甚至SVIP也还会弹出广告,“付费付了个寂寞”、“要不是版权大都在腾讯我早换平台了”。类似对腾讯音乐的吐槽不绝如缕。

这种背景下,腾讯将长音频视作新的增长极。

早在2020年,腾讯音乐就推出酷我畅听,27亿收购懒人听书,甚至挖角喜马拉雅主播,但效果寥寥。

Spotify收购播客平台Anchor后用户暴涨的奇迹难以复制——欧美用户有为播客付费的习惯,而中国市场的教育成本极高。

腾讯音乐寄望通过喜马拉雅打通"音乐+长音频"的场景闭环,但两者基因迥异:音乐是标准化版权生意,长音频却包含大量自制内容,整合难度很可能超过预期。

双方交易公告强调,收购完成后,喜马拉雅保持4个不变:现有品牌不变、现有产品独立运营不变、核心管理团队不变、公司战略发展方向不变。这与当年腾讯音乐合并酷狗、酷我后的策略很类似。

但话语权的转变难免会对二者的契合程度提出挑战。腾讯音乐的核心能力是版权采购和流量分发,而喜马拉雅的竞争力在于UGC生态——平台拥有1350万内容创作者,两种生产逻辑放在一起很可能水土不服。

2021年腾讯音乐试图自建长音频时,就因版权部门与业务团队资源争夺导致项目搁浅。

会员体系的整合更为棘手。腾讯音乐依赖SVIP(超级会员)提升ARPPU,而喜马拉雅用户却对价格极度敏感。2023年其尝试"吸引高客单价用户",结果付费率不升反降。

强行捆绑销售又可能引发用户流失,进一步加剧消费者对腾讯音乐的不满。

这场收购最优前景的或许在于场景创新。腾讯音乐已与60余家车企合作车载音频,喜马拉雅的伴随属性天然契合该场景。

此外,AI可能重塑内容生产链:喜马拉雅试水的专业音频AI模型,结合腾讯的混元大模型,或能降低有声书制作成本。

但技术突破需要时间,而资本市场耐心有限——公告当日腾讯音乐美股盘前暴涨10%,但最终仅微涨1.29%收盘,这显示了资本对二者的融合仍持观望态度。

更深层的挑战来自行业变迁。播客平台小宇宙凭借去中心化分发和社区黏性迅速崛起,截至2024年9月,小宇宙听众累计收听时长超5亿小时,8成以上重度用户在平台上深入探索自我成长。

这种"小而美"模式证明:当音频平台放弃流量执念,反而能收获更高商业溢价。

回望这场交易,喜马拉雅获得资本退路,腾讯音乐拿到场景门票,但双方都清楚:真正的战争才刚刚开始。

当汽水音乐用短视频逻辑颠覆听歌体验,当小宇宙用社区文化重构播客生态,"大而全"的音频帝国正面临前所未有的解构压力。

收购可以买下市场份额,却买不到用户忠诚;可以并表财务数据,却难改行业本质。

在注意力碎片化的时代,声音这门古老生意需要找到新的叙事方式——不仅是资本的,更是文化的、情感的。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。

另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

本文来自微信公众号“摩根频道”(ID:morgantmt),作者:摩根商研所团队,36氪经授权发布。

相关推荐

腾讯音乐买下喜马拉雅,却买不到"声音的春天"

"独角兽"扎堆新加坡:腾讯、阿里究竟看见了怎样的未来?

腾讯音乐买了喜马拉雅,谁赚了?谁亏了?

"独角兽"扎堆新加坡,Shopee、Lazada们究竟看见了怎样的未来?

腾讯音乐牵手喜马拉雅,应对共同的敌人

腾讯音乐收购喜马拉雅,关于声意的下一层想象

为什么说腾讯音乐并购喜马拉雅,受益的不仅仅是两家公司

净利润同比下降6%,迎"不惑之年"的甲骨文怎么了?

全年股价暴涨超110%,TTD能否杀出巨头们的"围墙花园"?

财报亮眼股价却大跌,Beyond Meat的"假肉杂货游戏"该如何继续?

网址: 腾讯音乐买下喜马拉雅,却买不到"声音的春天" http://www.xishuta.com/newsview137576.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95791

- 2报告:抖音海外版下载量突破1 25734

- 3人类唯一的出路:变成人工智能 25173

- 4人类唯一的出路: 变成人工智 24608

- 5移动办公如何高效?谷歌研究了 24307

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11885

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9793

- 10手机中存在一个监听开关,你关 9517