狂揽2700亿,立讯精密,势不可挡!

(转自:浪哥财经)

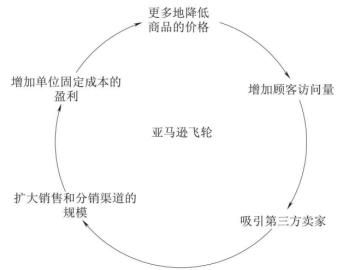

吉姆柯林斯曾提出“飞轮效应”这一概念。

企业从优秀到卓越的转型中,可能没有单一起决定作用的创举,没有惊人的创新,也没有奇迹的瞬间。整个过程更像是推动一个巨大、沉重的飞轮。推动飞轮、循环往复,形成持续运转的动力。

直到飞轮完全启动,不可阻挡。

上图是亚马逊的飞轮,通过对飞轮创新与持续加速,亚马逊建立起极其庞大的商业帝国。

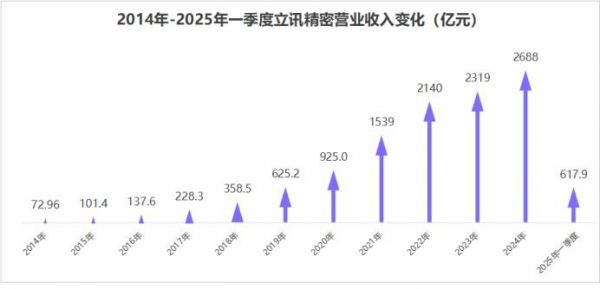

2014-2024年间,立讯精密的营收也从73亿成长至2688亿。

不仅成为营收快破3000亿的制造业巨头,十年间其营业收入还以超40%的年复合增速迅速成长。能拿到这个结果,很难说出自偶然。

立讯精密,并非是一家简单的OEM代工企业。

一次访谈中,立讯精密董事长王来春,对此也表示了自己的看法:“我们始终将创新视为企业发展的第一动力。但很多人说我们是代工企业,不具备创新的能力和条件,我认为这是对精密制造行业的误解。”

我们不禁好奇,立讯精密的飞轮是什么?

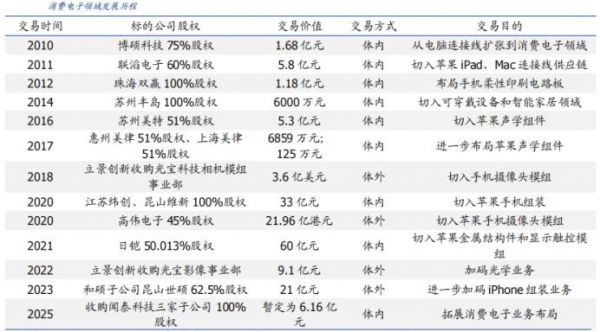

回看公司的来时路,立讯精密基本延续了“收购公司-业务范围拓展-拿下新订单-企业收入增加-获得更多可支配资金-再收购公司”的发展路径,这或许是推动公司发展的巨大飞轮。

消费电子:

零组件-模组-系统组装

2004-2009年间,立讯精密以连接器业务为主,主要承接富士康订单获得收入。

2011年起,立讯精密开启自身的收购之路,当年收购博硕科技,切入线束领域;同年收购昆山联滔。昆山联滔对立讯精密来讲非常重要,这帮助其打入苹果供应链,也是开启自身飞轮的第一步。

2016年以前,立讯精密主要为苹果提供连接线、转接头、lighting接口。

转机在2017年,凭借过硬良率,公司获得苹果AirPods代工资格,业绩飞升一个台阶。公司当年实现营收228.3亿,同比增速达到65.86%。

2021年,立讯精密又以60亿价格,收购了日凯电脑50%的股权,并将其更名为立凯精密。这次收购行为完成后,成功将iPhone侧键、TopModule以及iPad、MacBook、AppleWatch的金属中框业务,纳入公司业务体系。

至此,公司业务涵盖天线、声学、无线充电、光学等核心零组件,实现了整机与零组件的垂直整合。

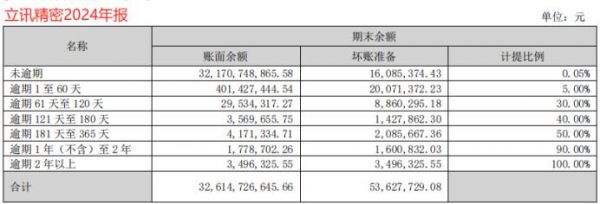

苹果虽然议价能力强,但并不拖欠货款。2024年立讯精密应收账款有325.61亿,大部分账龄都在一年之内。而且公司对逾期账款计提比例很高,通常来说4-5年及以上未收回的应收账款,计提比例才到100%,立讯精密将这一时间缩短至两年。

2025年立讯精密收购闻泰科技ODM业务后,承接了其在安卓系统积累的三星、小米、OPPO等客户,将自己的客户范围再次扩大。

新能源汽车:

从连接器切入,蓬勃成长

立讯精密不造车,将自己定义为零部件tier1供应商。

从消费电子到新能源汽车,立讯精密依旧从擅长的连接器入手,再通过一系列收购并购行为,扩张自己在汽车领域的业务版图。

2012年立讯精密收购福建源光电装公司,切入汽车连接器领域。后面又跟速腾聚创合作进军激光雷达市场、与奇瑞合作进军整车ODM等,收购莱尼公司切入汽车电子。

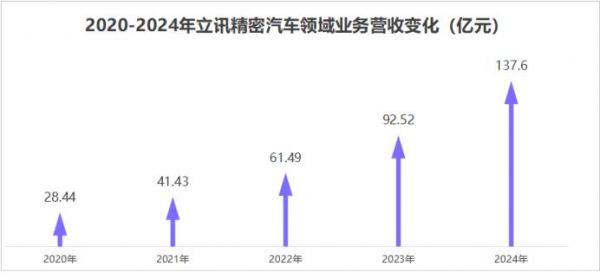

2024年,立讯精密汽车领域的业务营收,已经达到137.6亿。

实事求是地讲,公司汽车业务的规模,超过了绝大多数以汽配为主营业务的上市公司。

放一组数据,从龙头汽配公司2024年营收来看,德赛西威为276.18亿、中鼎股份188.54亿、新泉股份132.64亿、银轮股份127.02亿、伯特利99.37亿……

强如三花智控,2024年汽车零部件收入为113.9亿,尚不如立讯精密。

AI算力:

铜缆用量,大幅提升

数据中心正从云计算时代,快步迈向智能时代。

数据中心机柜内部、机柜与机柜之间,可以通过铜缆进行数据连接,跨柜互连铜缆需求可达7米。这一领域,公司具备Intrepid高速背板解决方案、CPC&NPC解决方案、高速外部互连等解决方案。

英伟达GB200NVL72单柜中,立讯精密可以提供包含电连接、光连接、电源管理、散热等产品,合计价值量超200万元。

作为精密制造企业,数字化转型也是立讯精密发展中不可或缺的一环。从底层数据采集到中间的大数字平台,再到实现上层的数字化可视。

立讯精密将数据变成有用的信息,成功降本增效。

2019-2024年,立讯精密期间费用率从3.76%下降至2.57%,以公司两千多亿的营收体量,净利率提升一个点,净利润就能相应提升二十多亿。

可能有人会说,立讯精密毛利率、净利率低,盈利能力偏差,毕竟2024年公司净利率只有5.4%。

实则不然,立讯精密是一家非常会“赚钱”的公司,这从净资产收益率ROE中可见一二。ROE又叫股东权益报酬率,ROE为20%,说明股东投入100元,公司能为其带来20元的报酬。

从立讯精密过往表现来看,2019年来公司ROE一直保持在20%以上,2020年甚至达到30.19%,比片仔癀还高。

ROE=销售净利率×总资产周转率×权益乘数,立讯精密通过应付账款等经营性负债拉升杠杆,撬动权益乘数上行,进而提升净资产收益率的数值。

2024年立讯精密应收账款为325.61亿元,应付账款高达659.66亿元。都说苹果议价能力强,对比之下,立讯精密对其供应商的强势程度,也不遑多让。

最后,总结一下。

现下,立讯精密已成为一家营收近2700亿大型企业。与其说是代工厂,不如称立讯精密为一家仍在成长的智能制造业巨头。从消费电子到新能源汽车再到AI算力,立讯精密的康庄大道,才刚刚启程。

相关推荐

狂揽2700亿,立讯精密,势不可挡!

立讯精密,再下一城!

狂奔”的立讯精密,下一个“富士康”?

立讯精密告别富士康

立讯精密:百亿造车,意在苹果

立讯精密,不想做富士康的苹果“打工人”

立讯精密董事长称代工没有灵魂

大股东1年套现180亿,3300亿立讯精密在下什么棋?

立讯精密奇袭路:富士康“打工妹”与她的三位贵人

立讯精密造车:苹果代工厂的焦虑和自救

网址: 狂揽2700亿,立讯精密,势不可挡! http://www.xishuta.com/newsview138143.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95678

- 2报告:抖音海外版下载量突破1 25182

- 3人类唯一的出路:变成人工智能 24633

- 4人类唯一的出路: 变成人工智 24084

- 5移动办公如何高效?谷歌研究了 23755

- 6滴滴出行被投诉价格操纵,网约 11427

- 72023年起,银行存取款迎来 10682

- 8五一来了,大数据杀熟又想来, 9700

- 9“涉黄”擦边新闻不断,上门按 9200

- 10手机中存在一个监听开关,你关 9091