融资飙涨背后,Agent赛道的投资逻辑正在重构

2025年,AI Agent是人工智能行业竞争最激烈的一个领域。7月17日,OpenAI发布了它的第一款AI Agent——ChatGPT Agent,颇有些通用型智能体Manus与GensPark的感觉,整个通用型AI Agent创业公司第一次直面来自巨头模型层的冲击。

ChatGPT Agent融合了OpenAI自家两款Agent的特色:在Operator的基础上加入了深度研究与思考的能力,又在Deep Research的基础上加入了执行能力,可以帮助用户处理一些复杂且能够落地的任务,比如ChatGPT可以处理诸如“查看我的日历,并根据最新动态简要汇报即将举行的客户会议”或“分析三个竞争对手并制作幻灯片演示文稿”等请求。

就在OpenAI发布ChatGPT Agent的前几天,代码编程工具Windsurf与OpenAI谈判破裂,谷歌花24亿美元收购Windsurf的核心团队,而另一家编程类Agent Devin背后的公司Cognition AI将收购剩余的WIndsurf团队。高昂的人才收购成本,“一分为二”的并购方式,成为硅谷讨论的最热话题之一。

除此之外,整个编程领域的创业公司与巨头也打得不可开交:今年6月份,编程明星Cursor母公司Anysphere完成9亿美元融资,估值接近百亿美元。而大模型公司Anthropic推出Claude Code,直接杀入Cursor的大本营。Grok4也于7月中发布,代码能力大幅提高,而谷歌也发布了Gemini CLI,直面编程领域的竞争。

另外,企业搜索方向的Agent Glean获得1.5亿美元的融资,估值72亿美元;法律智能方向的HarveyAI获得3亿美元的融资,估值50亿美元,垂直类Agent赛道也在全面爆发。

在AI Agent领域,不管是通用型Agent还是编程类Agent,大模型巨头正在涌入抢夺创业公司的生存空间;随着基座模型的能力不停变强,垂直赛道Agent的核心壁垒是否能够抵御基座模型的能力变强,投资人会如何看待如今AI Agent的赛道是否还值得投资?本期《硅谷101》,主播泓君邀请到Fusion Fund管理合伙人张璐和Cyber Creation Ventures管理合伙人周炜,解析他们的投资逻辑。

以下是这次对话内容的精选:

AI Agent融资热,明星公司扎堆登场

泓君:你的认知范围里面头部的Agent公司有哪些?

张璐:我个人对它的定义是说什么是AI Agent?就是它可以去处理,首先是复杂任务,不是单线任务,而且可以自主决策的产品。

它是可以处理一个相对比较复杂的多步骤的任务,从头到尾,端到端,当然它在过程中调用的工具还是需要你创建Agent的团队给它一个工具库。如果是垂类Agent的话,你需要给它一个知识库,这是我们对于Agent的一个基本定义,也是用这个标准去评估哪些公司是我们比较看好去投资的。比如说CognitionAI的Devin出来的时候也是吸引了很多注意,这是比较偏向通用Agent的,还有比如Rabbit OS,它是偏向于Agent OS(Operating System,操作系统)。

我们投的一家公司叫You.com,也算是Glean的其中的一个竞争对手,最近刚刚成为独角兽,也是做得非常好的一个垂类Agent,而且它是多垂类。医疗领域也出现了几家,还有一家叫Clarity,也是垂类Agent里面最近做得比较好的。那从代码领域的话,像Cursor、Windsurf,如果你问我觉得哪家做得最好,我其实最喜欢的是Anthropic的Claude Code,真的是非常非常好用。

美国7月9日也有一个新玩家入场,Grok 4,我觉得我们今天讨论AI Agent的时机也非常的妙,因为Grok 4发布之后,我们整个团队都在使用,对它很多的参数benchmark(基准测试)都非常惊艳。

当然这次它没有正式发布它的代码模型(coding model),但是我从内部的了解,比如说xAI,他们现在基本上70%—80%的代码都是用他们自己内部的代码模型去写的,而且质量很高。基于现在我们看到Grok 4的各方面性能的表现,我对于它的代码模型还是非常期待的,所以也想看一看它发布了之后和我很喜欢的Claude Code比较一下谁的应用场景和表现更好。

我其实跟很多工程师和开发者聊,像前一阵子我跟一群偏研究的聊,发现他们现在有70%—80%都在用Claude Code。因为Claude Code本身它的编程环境也非常友好,用起来很顺手,而且它的复杂程度和代码自动编程的程度也是比其它几个会更加好用的,所以你会发现这个领域,即使像你提到的Cursor、Windsurf,它们都已经有这么多的收入和融资了,但其实新的程序、新的模型出来之后的话,迭代的速度还是很快的。

泓君:因为其实我们在讨论Agent的时候,我发现基本上大家讨论的Agent还是不同领域的,我大概按照我粗浅的理解,把AI Agent分成三类。

第一种是AI coding,就是我们刚刚讲的现在大笔融资的,比如说Cursor,包括被谷歌收购核心团队的Windsurf,还有刚刚你提到的Claude Code;第二个大类就是通用型的AI Agent,比如大家讨论很火的Manus,还有刚刚提到的也有很多垂类的Agent,比如Cresta AI, 还有Harvey AI,包括璐你投的很多医疗领域的,我觉得接下来我们可以把它们分成三个类别。我们分别去讨论一下,站在投资人的视角是怎么看待这三个类别的Agent的。

图源:Cursor

那首先是AI coding,我能想到的第一个问题就是Anthropic的更新Claude Code,它已经是冲击到了Cursor了,所以你觉得像Cursor这样编程类的AI Agent,它的护城河是什么?会不会被大模型冲击到?

张璐:我觉得其实模型的进化对这些AI可编程工具还是有影响的。当然Cursor,它其实内置的也是GPT 4和Claude作为代码的编程助手, Claude确实是Cursor背后的引擎之一,它们也不止使用这一个引擎,但是Claude Code是一个可以直接使用的产品。

在开发者层面 ,Claude Code我觉得可以看作Cursor的一个直接竞争对手,而且迁移的数量还是挺大的。包括我跟一些比较大量级的,比如一些独角兽级别的科技公司去聊,他们可能之前用Windsurf或者Cursor比较多,那现在很多也开始转向使用Claude Code。所以这两边它当然有一个助力的层面,你背后的模型越来越好的话,会让内置了这些模型的编程公司、AI代码的公司,做得越来越好。

但是他们自己本身做的这些编程产品,因为它是自己的引擎、自己的产品,其实整合程度更高,所以这也是为什么我们其实也挺惊讶的,Claude Code出来之后它的代码能力这么强,尤其是支持一些比较复杂的代码分析解释生成,而且它很擅长比较长的上下文分析。你会发现很多东西出来,我们都会想再去测试它到底能够达到什么级别?是10万token(文本中最小的语义单元),20万token它是不是可以做一些大型项目?Claude Code是可以做到的。

另外的话其实还是回到它这个开发者环境,至少让硅谷的开发者觉得非常好用。它对于很多插件,比如说大家经常用的Slack、Notion,集成的效果也非常好。所以我觉得Claude Code并不是一个独立的IDE(Integrated Development Environment 集成开发环境),其实更多的是一个Claude模型代码特性增强的一个体现。

这也是为什么我刚才又提到了Grok 4他们自己内部的代码模型已经使用很长时间了,如果现在发布出来供第三方使用,那它的表现性能可能也比其他去调用或者内置Grok 4模型的一个代码工具可能会表现得更好。

当然整体层面上这个市场也不是一家就可以把所有的市场份额都吃掉。很多时候一方面是它的迭代过程很快,但是如果说一个公司已经在其中一个编程的模型层面上集成得比较深入了,它还是有一些迁移成本的。像我有一个公司的团队,他们就是非常喜欢Windsurf,那现在的话也并不是一定要去转向新的平台,因为其实跟Windsurf的整合就做得也都比较好了。

我还想提另外一个新入场的玩家,就是Gemini CLI,也是谷歌Gemini项目的一部分,也是AI编程助手,当然它更多的是一个进行自然语言交互的终端,所以并不是直接的竞争对手,但是它本身也是进入到AI编程市场的一个非常重要的玩家,相当于给很多可能想在这个领域做创新的公司提供了一个非常好的新的平台。

泓君:AI coding,比如Cursor、Windsurf、Devin,是怎么在Copilot已经一统江湖的情况下成长起来的?这些大的编程类软件在它成长的一些关键节点核心突破跟改变是什么?

张璐:当然我们不投C端,也没有投任何AI代码模型,但我觉得像Cursor非常好用的一点其实就是UI(User Interface, 用户界面)、UX(User Experience用户体验) 的设计,它是为AI编程优化的,做得非常好。如果把它和普通的VS Code(Visual Studio Code,轻量级代码编辑器)去比的话,它对于AI的集成过程是非常顺畅的,很好使用。而且它的一些小的功能,比如说自动补全、自动的这些代码解释、修改,还有通过自然语言的方式去上下文联动就是很好用的,它大大降低了门槛。

我修过编程的课,当时在读书的时候,但我又不是计算机背景,我是材料科学工程的背景,但即使这样我也可以去用它去搭建产品,把它和ChatGPT或者是Gemini结合其实是可做很多很有意思的小的应用的尝试,所以我觉得这点是Cursor非常好用的一点。

而且像Windsurf的话,我没有用Windsurf用很多,但是有好几个朋友他们比较喜欢用Windsurf,觉得它更好地能够去做一个多步骤的执行,而且过程相对比较流畅,它可能对于搭建AI Agent会是一个更加适合的场景。

泓君:我当时看过Cursor创始人的一个访谈,他的访谈其实也是在回答这样一个问题,在Copilot已经在统治整个代码天下的情况下,他们是怎么去突破的?我觉得有很核心的一点,就是所有的编程类软件的核心突破其实是跟底层的基座模型相关的。比如说Anthropic在2024年7月份的那个更新,其实Copilot当时并没有根据你的更新跟代码能力的飞跃去做产品上的迭代,但是Cursor做了。

我觉得创业公司的崛起它可能不是一个线性的,而是在一个关键的时间点,根据你底座大模型的更新,你的整个产品的迭代跟上了,然后让整个的用户体验变得更好了。整体看那个访谈总体的感觉就是一个字,卷。

张璐:它是很卷,其中核心的一点就是你要有非常强的执行能力,快速地进入商业市场,进行快速地收入增长。而且你会发现现在的收入增长速度跟过去以前是不一样的,以前可能比如你2—3年时间收入从0涨到一两百万美金,像去年我们投的70%—80%的企业,一年收入20倍,成长得快的可以从0涨到几千万美金,甚至有一家从50万美金涨到上亿美金。

但是这么快的一个原因也是因为竞争压力非常大,如果你不这么快速地去进入到商业市场的话,你的护城河就很难保持住。甚至说你即使有这么高的收入,其实还是要继续往前冲,现在真的是快速迭代、快速竞争的市场,很挑战,也很兴奋。

ToB垂类Agent:低成本、高壁垒的隐秘战场

泓君:AI coding在你们看来应该算是一个ToC(To Consumer面向个人消费者) 还是ToB(To Business 面向企业客户)?

张璐:我们也是把它定义在比较偏向ToC端。

泓君:我其实更想知道作为一个投资人的判断逻辑,大家都看好ToB方向的Agent赛道,而不是ToC方向的公司,那它们在你判断的哪个象限,为什么就是不在你们的投资名单上?或者它能不能投?值不值得投?

张璐:长线的对于市场的判断就是我们比较看好整体ToB的机会,所以当AI Agent这个赛道崛起的时候,我们看的也都是垂类的Agent比较多。C端可能做得比较偏向通用Agent的我们看得就比较少。

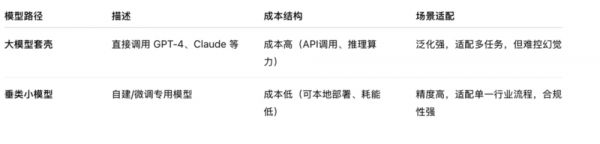

我们在定义ToB的话,比较直接的场景是说它的商业模式,是不是直接ToB销售给企业级用户,中小型或者大的企业?另外其实我们也会看模型本身,它是一个直接调用的大模型套壳的方式,还是说也可以自己做垂类的模型或者微调的小模型?

我觉得现在人工智能的竞争已经不单纯只是一个模型的竞争,更重要的一点其实是一个数据和成本的竞争,这时候我们要看到你直接去内嵌调用大模型的成本,和你针对一些垂类应用去做的一个垂类小模型,成本哪个更低?那我们可能更看好的是这种垂类小模型,边缘端小模型的方向,而这类方向主要的应用场景就是ToB,因为B端客户可能对于人工智能产品的成本要求更高。

以前大家觉得一提到vertical就是垂类,就会觉得是个小市场,现在你会发现其实很多垂类它是一个比较巨大的市场。我给大家举一个可能大家平时都想不到的一个市场,我们投了一家公司,它做一个非常细分的小垂类,这个东西叫做commercial paper issuing(商业票据),它是一个短期借债的工具,可能做金融的朋友会知道。

大公司在发工资的时候会做一个短期的借债去进行现金流的补充来发工资,需要用到商业票据。所以你看它每次发工资是不是就是一个比较频繁发生的场景?同时它的量级也比较大,比如说像沃尔玛,全球的员工非常多,它一年要发行的商业票据一年大概是600亿美金。

但过去的话这个垂类的应用场景全部是由人工完成的,和传统银行合作,所以是量级又大,重要性又高,但又是很无聊、很重复性的一个过程。所以我们投的一家公司,它就是用人工智能把这个过程自动化了,都不需要叫它智能体,因为它是一个非常简单的reinforcement learning(强化学习)加machine learning(机器学习)的应用。

泓君:这样的一个应用,团队不到7个人,已经把沃尔玛这样的大客户签下了,在一个星期之内完成了60亿美金的商业票据的生成。7个人的团队拿到了这个订单,如此巨量,它其实收费的比例很低,可能就0.01~0.02。但是你可以计算一下,是0.01~0.02乘以60亿。所以你会发现其实细分的应用场景的市场量级是非常巨大的,只是说大家之前对这些行业不了解,所以你没有能看到这个巨大的市场机会。

那再回到我们刚才提到的,为什么说做ToB的话你可以积累很多行业的经验,就是包括你对行业本身的理解,去捕捉到这些垂类巨大的行业机会。同时你了解了它现有的工作流程,可能在对于设计一个AI Agent产品,你也会有更多的积累。

泓君:对,所以我理解ToB行业它需要很多的行业积累跟行业经验,那它是一个越老越吃香的行业吗?

张璐:也不是说单纯的越老越吃香,是因为底层架构的重要性,对于AI Agent的建立还是很重要的。这个层面上它也在快速地迭代,比如刚开始很多Agent的搭建其实就是完全基于大语言模型LLM(Large Language Model),那在过去这半年时间,很多讨论其实是对于强化学习的讨论。

现在我们看到很多新的做AI Agent的架构,其实都是在探讨怎么样把大模型和强化学习结合在一起去优化Agent表现。尤其是对于我刚才提到这些行业,无论是金融、保险、医疗,甚至法务行业,有一个很大的挑战,就是在于它不太能够去承受这个幻觉。

我们都知道大语言模型有一个很大的问题,就是幻觉的问题。那你在C端应用有点幻觉,OK,但在我刚才提到这些行业有很多监管层面上的风险,你不能够出现幻觉。那怎么样解决这个问题?那就会有更多的讨论,包括现在其实大家开始形成行业的一个共识,就是强化学习在架构层面上的一个重要性。

这个领域它是快速迭代的,那我们作为这个领域的投资人就要持续地关注新的底层架构的发展,去提前布局。所以它和行业知识是两个不同类别的知识储备,所以对于ToB领域层面上的投资人的学习能力要求也是比较高的。

泓君:对,我觉得ToB领域有一个问题,尤其像你说的它不能出现幻觉,比如说60亿的商业票据,你哪怕只出现一点点的错误,可能也是一个很大的数据偏差,而且你这个涉及到钱的问题会更加敏感。所以在你投垂类的AI Agent的问题中,他们是怎么解决幻觉的问题,然后让结果100%准确呢?因为我觉得确实我们如果看上一轮,比AI视觉、AI医疗影像的那一类公司,包括自动驾驶,它其实最难的是最后长尾的corner case(极端边缘情况)要怎么去解决。

张璐:其实就是我提到的对于包括底层架构的一个新的设计,去帮助我们不能说完全消除幻觉,但是至少要保证它的错误率在一定可控范围之内,所以其实我们看到做得比较好的就是把大语言模型和强化学习进行结合。

而且强化学习现在的应用越来越广泛,包括一些Agent OS的公司其实也是在做这方面的一个讨论。有些公司可能是从 API(应用程序编程接口)和产品两个角度同时在推进,但其实在底层强化学习的应用越来越多,所以我觉得至少在我们的小圈子讨论中,大家是形成了一个共识, 强化学习对于Agent底层的架构非常重要,而且可能是架构中必不可少的一层之一。

其实大语言模型在搭建Agent的时候,它赋予Agent的一其实是理解、分析、表达的能力,再加上强化学习之后,是一个决策、驱动,再去学习,再去强化然后记忆的能力。所以这样构成了一个基础,它们两个可能是可以互相地查漏补缺。

我们也会看到有一些ToB的应用场景,其实很好的一点是它不是每次你使用的时候,它的调用都是完全不同的,很可能你在一个应用场景里面你调用10次,然后有5次你的调用跟你要它实现的功能都是一致的,那这个过程就不需要再去走一遍大语言模型去生成一个新的答案,你可以完全去调用过去已经成功验证了一个准确的答案,去保证它的一个准确性。所以我们会看到这样一个架构的实现会帮助我们更好地去保证这个模型最后的准确性。

泓君:对。所以关于垂类小模型的微调跟大模型套壳这两种方案中,如果是做ToB方向的投资,你是有更偏好于哪一种吗?因为刚刚其实你有强调微调小模型。

张璐:我是非常看重企业可以做微调小模型的。一来是我刚才提到的,微调小模型你可以做得更加精准。另外很重要的一点其实是一个成本问题,模型小的话自然你的成本就会降低,而且它不只是一个算力成本、训练成本和inference(模型推理)的成本,还有它的耗能成本。其实现在对于人工智能来讲非常大的一个挑战,是电力和耗能的挑战,它可以把成本在耗能层面上降低。

在这个基础之上还有一个大的优势是什么呢?其实很多ToB类的场景,公司或者企业,它是不太愿意把自己所有的东西都传到云端,一方面是可能它本身现在的企业架构,它没有把所有东西都放到云端,完全地和cloud(云端)结合。还有一部分原因是因为它也不想把所有东西放到云端,它有些比较敏感的核心的数据,它想放到本地的设备和网络,保证它的隐私性和合规的一些要求。

在这个情况下,它希望你的AI的模型、AI的产品、AI的Agent,是可以在一个当地部署的,可以在当地的网络去运行,甚至说当地的设备上去运行的。那这个时候就有一个非常现实的情况,如果你是一个大模型,你的耗电量、你的算力需求,那可能当地的设备是无法满足的,但垂类小模型是可以在当地的一个边缘设备上就可以完成的。

包括我们投的一家公司是做这种边缘小模型,最小的一个模型是不到一个billion,10亿token的规模,它可以把这个小模型直接在 “Raspberry Pi”(一种廉价、低功耗的小型计算设备)上去运行,运行的表现和GPT 4是类似的,这是非常让人惊艳的。所以我觉得这也是ToB类的企业,会更加愿意使用垂类小模型的原因,这也是为什么我们会有很强的偏好,比较喜欢去投这种垂类小模型的公司。

泓君:我们刚刚聊到了三类,一个是AI coding,还有一个是垂类Agent,这两类我们都聊得比较透彻了,然后还有一类就是通用型Agent,比如最近在国内很火但是争议性也非常大的Manus。我最好奇的一个问题就是我好像在美国没有看到类似于像Manus这样的通用AI Agent,为什么?

图源:Manus

张璐:我觉得取决你怎么定义通用型的AI Agent, 比如Thinking Machines Lab, 现在是Mira(Murati)要做的这个公司,他们想做的是类似于一个通用Agent的终端产品。我觉得是有公司想去做的,但是可能没有看到很多这一类的创新企业落地,其实还是因为背后的成本问题,还有包括护城河的问题。

如果你做一个通用Agent,它可以去解决各种各样不同的应用场景甚至跨行业,其对于底层模型、Agent优化能力的要求是非常高的,那底层模型一定是一个很强有力的大模型,这个时候谁做比较有优势?初创企业还是说是大企业自己做?可能他的判断就比较显而易见。

另外一个层面还是成本问题,包括我跟一些大的企业,公司也会去讨论到底是做通用Agent还是垂类Agent?其实通用Agent技术层面上我觉得未来是可以做到的,但还是回到那个问题,你背后的成本是非常高的。

我们经常提到我们现在会看到你既使用人力劳动力,也使用人工智能劳动力。但如果人工智能劳动力的成本比人力劳动力还要高,那对于一些行业应用来讲就会比较挑战,那是不是还要应用这个Agent,而不是去使用人?但是垂类Agent的一个优势就是我提到的一个成本优势,成本优势很巨大,再加上它去进行优化微调的时候,针对各个应用场景是比较容易做到消除大部分的幻觉,高精度的。这个是目前通用Agent可能在很多应用场景层面上还不能达到的。

泓君:所以通用Agent主要的问题是因为它要去做不同任务的泛化,要让其场景能够接入更多的任务,就要用最好的模型,要接入很多的步骤,那它的推理成本一定是很高的。但是很多任务反而可以用一个垂类的Agent来解决。

张璐:对,还有就是我们刚才提到的,通用Agent背后调用的一定就是我们提到的这几个GPT 4、Claude、Gemini。那你现在调用的是这些大模型,那如果这些大模型的公司自己也会去做一个通用的Agent的话,你跟它的竞争性在哪里呢?

巨头围猎与估值狂飙:AI编程Agent的会与幻觉

泓君:作为一个投资人,你们会怎么去看编程类的Agent,为什么是它们跑出来?它们还值不值得投资?

周炜:我们现在看到的状况非常像第一个互联网泡沫时代以及移动互联网初期的时候,巨头会愿意很高金额的并购。但是现在很明显感觉这个通货膨胀时代钱不是钱了,在以前可能1亿美金1个billion的并购,现在动不动就10 billion(100亿)。

其实现在我们作为投资人很清楚全世界很多的钱都在寻找优质资产,优质资产的数量非常少,所以全拥挤在一些非常有数的优质资产以及高潜力的资产,也让我们感到很惊异吧。作为一个做早期的VC,我们一个几亿美金的基金,看着这些数字也是望洋兴叹,哈哈,人家一个并购是我们的10个基金的size。

泓君:对,其实刚刚您提到在代码Agent领域巨头也不会放过,其实我看见硅谷巨头除了像谷歌的这个收购以外,它自己也推出了一个Gemini CLI的一个项目,也是做编程的。包括Anthropic,他们其实自己也推出了一个叫做Claude Code的产品,也是直面跟Cursor的竞争。那Grok最近也是在我们播客录制的那一天,它发布了自己的Grok 4的模型。这个模型其实整个代码能力是有非常大的进步的。除了这个模型之外,它说未来的几周它也会去做自己的coding model(编程模型)。

我觉得在编程这个领域,已经不是说巨头想怎么收购了,它们是既自己做,也收购,也是看到了这个市场然后就全力去押注。虽然我们现在看着Cursor的估值很高,但是它能不能跟基础模型竞争?包括我们看所有的基础大模型都在做自己的代码模型的情况下,那这些创业公司是不是还有自己的生存空间呢?

周炜:对,这是个非常好的问题。我觉得Cursor这种公司要very carefully evaluate(非常慎重地评估)自己真正的技术壁垒,他们自己心里其实很清楚的。如果你最终觉得跟竞争对手,跟这些大厂,并没有核心的竞争优势,你可能只是first-mover advantage(先发优势),我个人的看法是在这个时候该卖就卖了,该并购就并购了。

因为这个大模型时代的AI,一个核心的跟以前的区别在于它把进入一些领域的壁垒降到了无比的低,因为以前在任何一个公司进入一个新方向的时候,是人在起阻碍的作用,它的人,团队这方面的knowledge(知识)、knowhow(实践经验)、training(训练)、 everything(一切),对这个领域的理解,会给创业公司一个很长的lead time(先行时间),它需要去学。

大模型这个时代,进入一个新的领域,一晚上训练它就已经差不多该有的都有了。所以如果你没有特别优势的壁垒,或者是特别独有的数据积累,所有的东西都是在互联网公开数据里训练的,都是差不多的东西,只是你有领先优势,过去你习惯于所谓first mover advantage,觉得我有一年两年的lead time,现在我觉得可能这个壁垒根本就不存在了。

那你不卖的话,对方很简单,刚才我说到了大厂是会因为这个是对它来说strategically very important(在战略上非常重要的),它可以负毛利,甚至于如果是对比中国的竞争的话,中国的竞争是甚至于完全不收钱跟你一直竞争下去。

泓君:负毛利是指它们的推理成本,比如说这些代码的Agent的推理成本很高,然后接这个大模型的API成本很高,但是用户一个月就付20美元,可能自己消耗的API的token数量可能很快就超过20美元、30美元、40美元了,所以每个用户净价值可能还是负的,是这个意思吧。

周炜:举个例子来说,像Chat GPT, 现在我一个月付20美元,我每天跟ChatGPT说三句“Hi”它回答我一下,它的成本就已经很高了好不好?所以举例来说,我原来在KPCB(Kleiner Perkins Caufield & Byers),我们美国投资了Uber,我们中国投资了滴滴,那滴滴不但很长时间完全不收钱跟快递竞争,还倒给coupon(优惠券),每一单你坐了车还给你20块钱的一个乘车券下次接着用,你很长时间都可以连续去拿,完全免费。

那我们当时跟KPCB美国合伙人在讨论这个项目的时候,大家就不能理解。但实际上我们后来分析这个东西很清晰,因为滴滴和快的当时分别跟阿里和腾讯是捆绑得很紧的。那阿里和腾讯给他们很大的资源支持,其中一个核心原因在于刚才说的战略价值。

滴滴、快的,你从创业公司来说单独就是个打车的公司。如果按打车来说,我应该是要赚钱,但从阿里和腾讯来说,他们打的是什么?其实他们打的是支付的习惯,他们那时候支付的战争还没结束,它要通过这样一个高频支付的场景,我绑了滴滴,我就让用户在我滴滴的平台上尽量用我的支付,那是腾讯的做法。阿里是跟快的,所以最终他们的战略价值是在支付习惯上,所以它不顾其他成本的,我就要把这个事情要做成。

那你作为一个独立创业公司,如果是第三方没有这两方的战略价值的时候,你怎么打?今天我觉得是一样的,就是coding在AI这一波里面,它是在这个商业模式、这个链条非常早期就可以崛起大公司的,而且它是非常fundamental(根本的)的一个东西。你可以认为它是下一步让AI自己去写自己的代码的根基。这些巨头它很可能会不顾成本地去跟你竞争,那作为一个单纯就是靠coding来做自己唯一的商业模式的AI公司,你就很难办。

泓君:其实我看到今年上半年除了coding的公司,还是有非常多的AI Agent公司拿到了大笔融资的,比如说Harvey AI,是一个做法律咨询的AI Agent,他们也是在2025年的6月份拿到了自己F轮的3亿美元融资,现在也估值50亿美元了。

图源:TechCrunch

泓君:中国其实是在通用型Agent方向就火了一轮,像Manus、Genspark这一块有一堆这样的公司,你怎么看为什么突然在2025年的上半年,Agent的投资一下火了?你作为投资人,现在你会怎么去评估你自己手里这些Agent?哪些可以投?哪些不可以投?

周炜:去年我就在讲,我觉得大家过度关注技术底层,Agent在那个时候还没有人去认真关注是一个很奇怪的事情,现在大家关注我觉得比我应该想的要晚一些了。

泓君:你觉得去年就应该关注Agent?

周炜:对,就是这一次大模型,整个业界的不管创业者还是投资人的表现,很像blockchain(区块链)这个圈子里面人的行为。大家整天都在讨论技术,但是真正落地让人看到一个实实在在的应用,这件事情nobody care(无人在意)。过去一年,我觉得so weird(很奇怪),所有人都觉得大模型来了,AI要改变人们的生活了,但是从真正所有身边的人会觉得我还没有感觉它帮我很多,或者有些东西很有趣,能帮我做PPT,能帮我做图,但是它不是一个真正端到端的产品。

这个是很奇怪的一个事情,你关心过互联网和移动互联网的底层的基础设施吗?你关心过对IT时代(information technology,信息技术时代)来说,大部分做IT产品或者数字电子产品的人,谁会去关心这个芯片的底层的技术是什么样子?我只需要关心它的性能,能不能match(匹配)我的需求就行了,我是在应用层做产品的。

包括Manus我之前也访谈过,Manus出来以后,很多人对它的评价就是这个公司没技术,是个AI指挥大师。我年初做了很多的访谈,我一直都在坚持的观点是Manus不一定是最后会大成功的一家公司,但它指出了一个正确的创业者做Agent这个方向该做的事。就是你把一个产品做到让用户用的时候会感觉它能帮我完成的工作是达成了我最重要的对产品的底线要求的,我是可以拿来直接用的,不一定是完美的,但它是能用的。

至于它背后指挥了哪几个AI? 谁在意。作为一个用户不需要关心,所以今天我觉得大家才走向正轨,就是你AI到这个时候,如果大家还不去专心做一个真正让用户能实现最终产品的Agent,那很快这一波的大模型的AI泡沫就要破裂了。

泓君:我觉得这个里面难点就在于如果你是做一个ToC类的Agent,不管是这种通用型的AI Agent还是coding的AI Agent,它一旦做大了,巨头看到了这个方向,或者说基座大模型看到了这个方向,他们可能会自己做,那ToC类是不是有市场?如果你做一个ToB类的Agent,我觉得在硅谷还是挺有戏的,因为硅谷还是有整个的SaaS(Software as a Service,软件即服务)行业,企业跟用户都有比较好的付费意愿,但是我感觉在中国很难。

周炜:这是现在一个很有趣的现象,就是大量的中国做一些,首先我们很喜欢这种公司,就是在一些垂直的领域做一些跟业务流紧密相关的ToB这方面的产品,帮助这些行业实实在在解决问题的这种公司。很多团队是在中国创建的,但是它把业务很快就扩展到美国去了。因为美国从当年的SaaS开始,包括软件行业,只要能帮它产生商业价值的话,其对方的付费意愿以及付费的百分比是非常直截了当的。

也有很多人在日本开拓,但在中国本土确实从无论软件还是SaaS,因为我当年创业的时候,我们也是做金融行业的,大量的系统集成的支付软件当年就是那样,现在我觉得还是同样的情况。一方面付费比较难,第二持续付费更难,这种订阅模式在中国本身在ToB的企业里接受度相对难一些。

现在也有很多接受了,但是它很容易形成一个cap(上限),就是他付到一定的程度他觉得有点多了以后他就不愿意按照用量付了,他会跟你谈判说‘我只能最多付到这以后不管用多少就这么多了’,所以他把你的收入上限也cap住了。美国这个问题我觉得不明显,应该是比较好的状况,所以我们看到在美国有很多华人创业团队做的是很窄的一个方向,但它收入涨得非常的快。

Agent投资核心逻辑与矛盾:通用高风险vs垂类低天花板

泓君:嗯,所以你们现在判断一个AI Agent值不值得投?你的核心逻辑是什么?

周炜:第一,无比巨大的方向,就像general(通用)Agent,我们投不投?我们仍然在投。虽然我们觉得成功的希望非常的渺茫,这一定是巨头绝不可能放过的方向,但是做人还是要有梦想的,没有梦想那跟咸鱼有什么区别?所以还是要赌一下。包括coding我们也继续在看。

但从另一个方向来说,我们现在特别喜欢投的就是刚才讲的,举个例子来说ToB方向的话,这个行业的业务流程应该是相当复杂的,分好几层的。就有点像黑客帝国一样,对吧?黑客帝国,像章鱼一样的机器来进攻Zion(黑客帝国中的“锡安城”,是人类最后的地下城市、抵抗机器统治的堡垒)时候是一层一层突破的,对它来说每一层都要花很长时间。

像这个业务流程如果分了很多层,可能最外层是比general的,general AI就可以很快突破,那第二层可能是更行业specific(特定的),第三个层可能是更细的一些行业know how和流程等,它需要对这个行业非常懂才能真的让AI发挥作用。其实对大厂来说要一层一层突破要花时间。第二的话,vertical(垂直的)的这些行业相对来说目前大厂是不太会顾得上的,除非是“it's huge enough(它足够的大)”。

泓君:因为市场规模太小了,他们可能觉得投入产出比算不过来。

周炜:对,但是我觉得本身它还是很容易产生出100亿这种size的公司是没有问题的,当然它不一定是1000亿这种size,但是100亿这种size往上是我觉得还是能看到很多。第三就是这个行业如果有一些自有的数据,相对没有公开的数据,这点我们特别喜欢。像我们投的一些医疗相关的,其数据是public Internet(公共互联网)上面没有的。通用大模型公司很难找到这些数据去train它的模型,所以我觉得这一类公司是要有很强的壁垒的。

所以我们也很纠结,一方面我们还是在继续投那些可能大模型公司升级一次产品就瞬间被灭掉的方向,因为是巨大的梦想。另一方面我们又在找一些壁垒很高的,但是相对必然会产生这个问题,就是它的upside(增长空间)是有限的。

泓君:是的。我最近在想这个选题的过程中也找了很多投资人聊,我在硅谷发现了一个现象,我认识的很多投资人都是投ToB赛道的,那真正我们说顶级的ToC的项目,投资人能投进去的非常少。那我仔细想了一下这个ToC类的公司是什么,几个方面,一个是基础模型,还有一个是背景非常豪华的团队做出来的一些Agent,比如说Open AI的CTO Mira出来做的团队。

那我们再来看一看谁在投资ToC,首先一大批的硅谷大厂比如亚马逊、谷歌、微软,他们在给Open AI还有Anthropic一轮一轮地充血注资。另外是硅谷的风险投资募资之最的a16z(Andreessen Horowitz),还有软银,还有一家资本叫做Thrive Capital,他们的资金管理规模超过250亿美元,但是也很难说一个管理资金规模超过250亿美元的基金是一个纯VC(venture capital,风险投资),所以这些投资人投ToC的,他们真的是深口袋的投资人。ToC现在对整个风险投资行业来说它实在是太贵了,好的项目又凤毛麟角,又很贵。

周炜:对,贵是一个问题。另外有一个问题是ToC的东西并没有因为AI的出现产生太多新的商业模式;ToC的方向上你会看到几乎每一个模式都已经有巨头了,不管是社交还是什么,这些巨头它adopt(引入)AI的速度也很快。

所以你不但要在技术上adopt AI去做产品,你还要在模式上跟上一代的这些巨头(竞争),它们可能AI adopt稍微慢一点点,但是它的商业模式已经成立了,用户数量已经非常多了,它无非就是怎么样尽快地把AI adopt进来。所以这方面你的这个竞争确实是很吃力的。

另一个方面我觉得ToC方向目前,尤其是创业公司,像社交或者某些产品,用户的loyalty(忠诚度)在这个技术底层刚刚出现,产品刚刚emerging(兴起的阶段)的时候,大家都出于尝鲜的心态,谁也不会说这么快我就(成为你的忠诚用户)。所以你今天用这个,明天就会用那个,大家都在试。所以你花很多钱去买流量、买用户,其实没有用的,可能隔几天以后就有一个新产品出来,switch cost(转换成本)非常非常的低。

泓君:对,我观察到了。包括对于大模型来说,转换成本也很低,每个模型各领风100天嘛,之后用户很快就切换了。我自己都切换了好多次付费模型,就是谁现在做得好用谁。

周炜:所以其实现在我特别想投真正的陪伴机器人,带AI大脑的陪伴机器人,而且这个陪伴机器人应该是本地部署的。不像电影《Her》一样全世界人都在跟一个“Her”谈恋爱,那是错的模式。一方面人会觉得很挫败,另一方面他付费其实是很难的。

但实际上如果本地部署了陪伴你的AI是你自己train出来的,它跟是别的都不一样,在这种情况下的话,当然这可能是邪恶电影里,黑镜里就有这种场景,对吧?那你不付每个月29美金的订阅费用的话,那你这个train好的这个大脑可能就忘掉了跟你的对话,你会不会觉得很frustrated(挫败的)?你跟它已经产生了一种情感链接,所以这种个性化定制的你跟它的交互过程,这个数据应该要产生价值,其实过去你跟Chat GPT问问题,它的记忆时间是很短的,对吧?那现在你会发现它长了很多。

本文来自微信公众号:硅谷101,对话:泓君,图文:Scarlett,编辑:王梓沁、陈思扬

相关推荐

DeepSeek核心高管离职创业,瞄准Agent赛道

免税赛道的投资逻辑

科技赛道的天使投资逻辑

鼎晖VGC与北京市AI基金领投,中数睿智获2亿元A+轮融资,打造企业级AI Agent“智能军团”

Agent爆火背后的隐形推手

CLOUD NATIVE正在重构商业组织

两周飙涨30%,几大关键预期修复,港股科技股还能上车吗?

摸着Manus,字节百度开始过AI Agent这条河

黄金飙涨还没看到上限

90%被大模型吃掉,AI Agent的困局

网址: 融资飙涨背后,Agent赛道的投资逻辑正在重构 http://www.xishuta.com/newsview139137.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519