美股 2025最强太空新股上市,是下一个SpaceX,有望超越Figma,RKLB,FireFly

你可能想不到,美国历史上第一家把飞行器稳稳送上月球的民营公司,既不是 NASA,也不是马斯克的 SpaceX,而是一家来自德州的小型航天公司 Firefly。

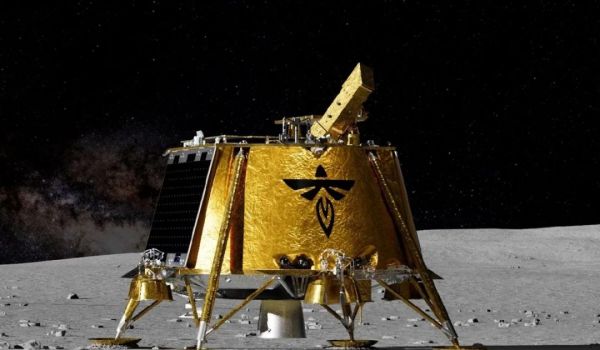

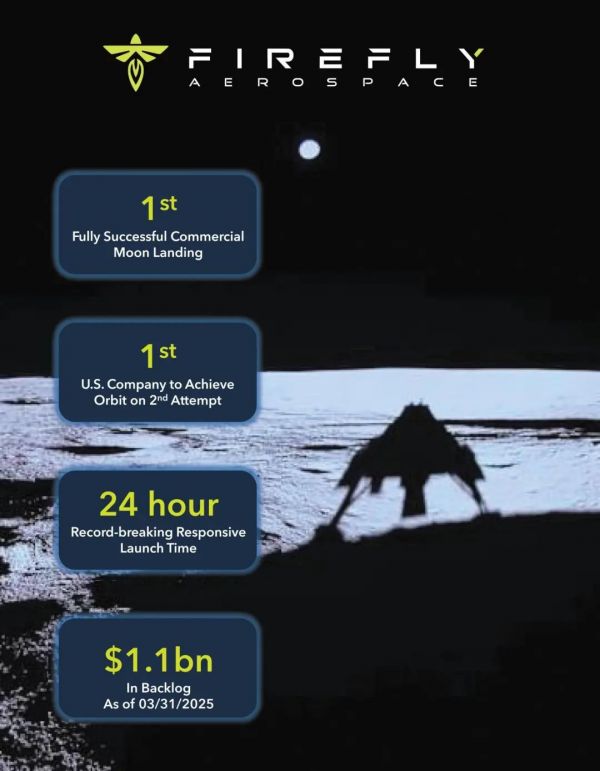

2025年3月2日,Firefly用自研的Blue Ghost登月器成功完成NASA委托的任务,在月球“危海”区域实现精准软着陆,并在月面稳定运行了整整14天,成为首个完成此类任务的美国民营航天公司,正式将自己写进了现代登月史。

短短5个月,Firefly 宣布冲刺 IPO,计划于 8 月 7 日登陆纳斯达克,美股代号 FLY。它正在尝试把“登月成功”这一历史性节点,变成一次面向资本市场的信任投票。

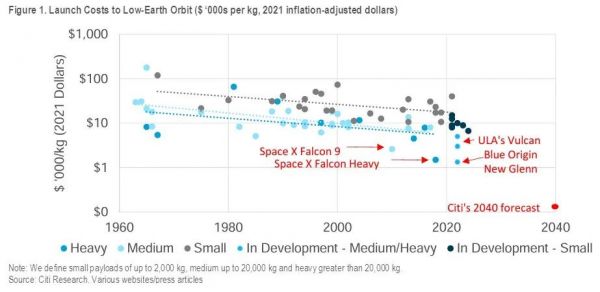

而它面对的市场环境并不友好,过去十年,SpaceX 几乎以一己之力将轨道发射的价格打到地板。

根据 Citi Research 数据,Falcon 9 的单位发射成本已降至每公斤不到 2,000 美元,相比行业曾经高达 20,000 美元的平均价格,下降幅度超过 90%。

这种由技术创新驱动的成本“地板价”效应,彻底改变了商业发射市场的竞争格局。不少火箭初创公司被迫卖身大厂,或者干脆出局。商业发射几乎成为一门低利润、难盈利的生意。

在这样的市场结构下,Firefly 选择了完全不同的打法。它不参与价格厮杀,而是向上游延伸、向下游渗透,试图建立一条完整的太空物流链——从地面发射,到轨道转运,再到月球着陆,把发射、服务、交付全都揽在自己手里。

那么问题来了:

一家曾经破产、如今仍在烧钱的民营公司,凭什么能成功登月、还能连续拿下 NASA 和五角大楼的订单? 它的技术实力,到底是不是炒出来的“故事”,还是能反复兑现的“硬能力”? 去年估值还只有 20 亿美元,今年 IPO 就冲到 56 亿,凭什么?到底值不值? 它会成为下一个 RKLB 那样的“翻倍黑马股”吗?公司介绍:从破产到月球

Firefly 的创始人 Tom Markusic 是名副其实的技术大牛,曾先后在 NASA、Blue Origin、SpaceX 和维珍银河担任工程师。2014 年,他辞职创业,成立 Firefly Space Systems,打算开发一款小型、低成本的火箭,抢占“小卫星发射”这片新兴市场。

但现实远比理想残酷。2016 年,主要投资人突然撤资,公司陷入财务危机;紧接着,Markusic 还被老东家维珍银河以“窃取商业机密”为由告上法庭。到 2017 年,Firefly 被迫申请破产,团队解散,项目全面叫停,外界普遍认为它已经“出局”。

转机出现在2017年拍卖中,乌.克.兰企业家 Max Polyakov 旗下的 Noosphere Ventures 以约 7,500 万美元收购了 Firefly 的全部资产,并追加投资约 2 亿美元进行重组,重塑为新的 Firefly Aerospace。这次收购使公司“起死回生”,并彻底转向“全面交付”战略:不再只做火箭发射,而是构建从火箭、轨道到月球着陆器的完整任务系统。

不过,这段复苏之路也并不平坦。由于 Polyakov 是乌.克.兰背景,美国Z府出于国家安全考量,最终在 2022 年要求其退出 Firefly 的控股地位。虽然这在当时看似打击,但结果却意外正面:控制权回归美国本土资本,为 Firefly 后续赢得 NASA 和军方订单扫清障碍。

正因此,Firefly 得以在 2021 年获得 NASA的重要 CLPS(Commercial Lunar Payload Services)登月合同,并于2025年成功实现首个商业月球软着陆,成为阿波罗 17 号之后首个登陆月球的美国民营公司。这一路,从破产到拿订单再到载人任务,展现的是一个再启程公司凭借技术与执行能力走出来的逆袭路径,而非噱头式概念炒作。

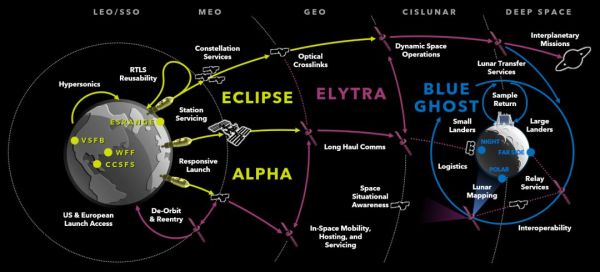

Firefly产品线布局

Firefly 的目标并不止于完成一次登月任务。对它来说,登月只是技术通关,更关键的是“通关之后能持续做什么”。

它要打造的,是一条完整的“太空物流链”——从地球发射、轨道运输,到月面投送,再到任务执行,全流程它都要掌控在自己手里。

这个思路,在它的两款核心产品上体现得很清晰:Blue Ghost 和 Elytra。

Blue Ghost 是它目前最成熟、也是最具代表性的成果。作为一款民营研制的月球着陆器,Blue Ghost 的设计不仅考虑了一次性任务的可靠性,更具备工程复用的能力。它能稳定运行整整一个“月昼”(约14天),还能适配多个科学与商业载荷,在恶劣的月面环境下依然保持通信与供电。这套平台本质上不只是“送一次东西上月球”,而是能为 NASA、军方等机构提供“标准化登月服务”,这在整个美国商业航天体系中都属领先。

有了月面交付能力,Firefly 还需要一款能在轨道层灵活调度的飞行器Elytra。你可以把它理解成“太空版的万能工具车”。它能把卫星送到指定轨道,也能在轨道之间灵活切换——这就像在城市高架上随时变道。它自带推进器、电池和通信系统,能独立完成任务,还可以对接别的飞行器、传数据、甚至帮忙“打补丁”。这种灵活的飞行器,未来在军用、通信、科研多个场景都能派上用场,目前已经拿到了美国国防部的多个任务合同。

更重要的是,这两款飞行器并不是各做各的,而是基于统一的平台设计。在推进系统、电源、软件架构上高度通用,像乐高一样搭积木。这种“平台化”让 Firefly 的产品线更容易复制、升级,也更省成本。

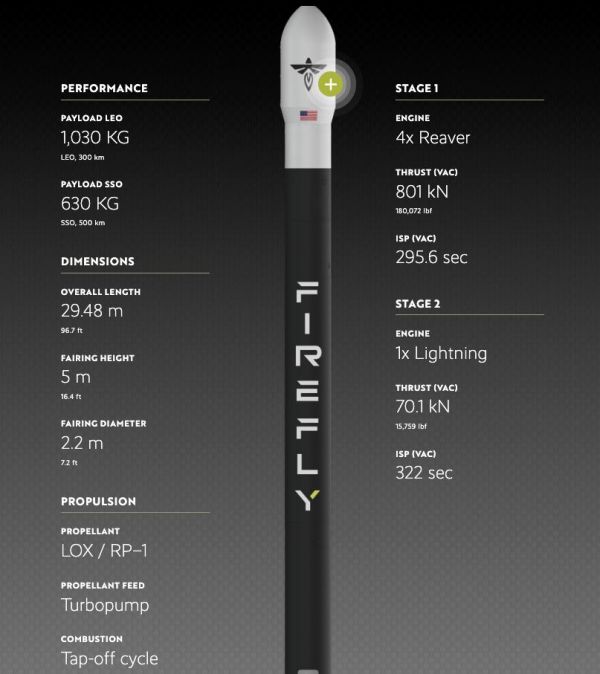

而支撑这些能力的基础,是它自研的火箭系统。当前主力是Alpha 火箭,可以把一吨级有效载荷送上近地轨道。虽然一开始试射失败过,但在2023年的“VICTUS NOX”任务中,它仅用不到24小时就完成从接令到发射的全流程,刷新了美军对“快速响应发射”的认知,也拿下了后续多个军方订单。如今 Alpha 已排进了30多次未来任务清单,稳定性和任务经验正在逐步累积。

更进一步,Firefly 还与军工巨头诺斯罗普格鲁曼(NOC)合作开发中型火箭 Eclipse,计划在2026年首飞,运力是 Alpha 的16倍,还具备重复使用能力,目标是拿下国家安全级别的大单。

而这些产品背后,还有一个被业内称为“火箭牧场”的重要基地——Firefly 位于德州的制造与测试园区,占地200多英亩。这里集成了发动机测试台、自动化装配线、洁净间封装区,可以实现从零部件制造、整机组装,到测试、封装、发射准备的全流程作业。

对 NASA 和五角大楼来说,Firefly 最大的底气不是“技术先进”,而是它能把任务从头到尾全都自己搞定:有自己的火箭,有自己的飞行器,也有自己的测试场和总装线。交付速度快、风险可控,相比那些依赖外包和拼装的供应商,信任门槛完全不在一个级别。

Firefly 凭什么拿下 NASA 和五角大楼核心订单?

这绝不是运气,也不是被政策“扶持”。在这个行业,光有技术远远不够,真正的护城河,是能否获得Z府系统的信任,成为那个“被允许执行高价值任务”的人。

Firefly 是在 2017 年破产重组、几乎从零起步的背景下完成这一切的。它能在短短几年内重新打入 NASA 和军方体系,背后是一次又一次极其严苛的筛选与验证。

先看 NASA 的 CLPS计划。这不是象征性投票,而是一场完全公开竞争的技术招标:每家公司都要在任务能力、交付机制、软硬件集成等维度硬碰硬。Firefly 能从中脱颖而出,是因为它具备从发射、飞控到登月交付的完整链条,并在多个关键环节获得高分。

而对美国军方来说,看重的核心是两个词:响应速度 和 自主可控。Firefly 拥有自建的发射场、测试设备和封装系统,是真正具备“快速调度、独立执行”能力的供应商之一。这让它顺利进入了多个“快速响应任务”承包商序列,成为五角大楼重点验证的对象。

Firefly 财务表现

但站在资本市场的视角,光有订单和技术远远不够。一家能讲故事的公司,最终还要能讲得出一份说得过去的财务报表。而 Firefly 的账本,依然显示出它正在经历一段典型的“用时间换空间、用资金换未来”的早期成长曲线。

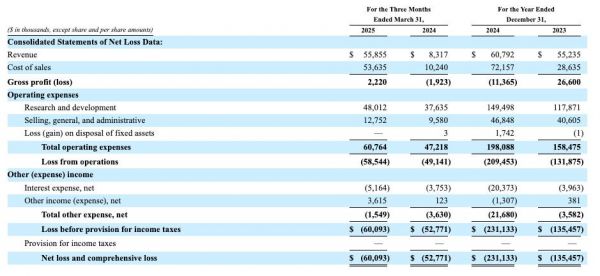

2024 年全年,公司实现营收 6079 万美元,表面看还算稳健,但经营亏损高达 2.09 亿美元,是营收的三倍多。

到了 2025 年第一季度,营收增长至 5590 万美元,是去年同期的 6 倍,说明 Blue Ghost 的登月任务正在兑现客户订单。然而,这并未改善其财务状况——仅一季度就录得净亏损 6010 万美元,说明高技术门槛项目的成本压力仍在持续释放。

更大的挑战来自现金流。截止 2025 年 6 月 30 日,公司自由现金流仍为负 9650 万美元,账上可用现金仅剩 2.05 亿美元。同时,调整后的 EBITDA 亦为负 9500 万美元,显示核心业务尚未具备造血能力。

换句话说,即使收入开始释放,公司依旧高度依赖外部融资以维持项目推进。一旦任务出现延迟、融资环境收紧,或利率水平维持高位,其现金流将迅速承压。

亏损中的Firefly,凭什么值56亿?

那么问题来了——一家尚未盈利、现金流为负、年亏损超过 2 亿美元的商业航天公司,凭什么能在此时冲刺 IPO?

Firefly 此次计划发行 1620 万股普通股,发行价区间定在每股 35 至 39 美元,对应的估值最高将达到 56 亿美元——而就在一年前,它的估值还只有 20 亿。是什么,让这家仍在“烧钱”的公司,估值翻了近三倍?

Firefly 自然知道自己还“烧着钱”,可它开出的估值并不只是一纸空谈。

说到底,资本市场愿意给它重新定价,不只是因为它完成了 Blue Ghost 1 号任务、也不只是执行了 VICTUS NOX,而是因为这些能力开始带来稳定的复购客户与订单池——NASA 与五角大楼正在用行动表态:这家公司,不只是能干一票大的,而是可以反复交付的“长期选项”。

比如在登月任务中,Firefly 是通过 NASA CLPS 项目的公开竞标,以最高技术评分中标的。2025 年任务顺利完成后,NASA 随即在下一阶段规划中继续保留其角色。这不是“扶持”,而是“复购”——对履约能力的肯定。

再看军方。2023 年 VICTUS NOX 任务,Firefly 从接令到发射只用了 27 小时,完成了美国太空军有史以来首次“快速战备发射”测试。这种能力,是大公司都难具备的“战略机动性”。结果就是:它被直接拉入国家侦察局(NRO)与空天司令部的“项目池”,参与星座部署、在轨监测等更复杂任务。

截至 2025 年第一季度末,Firefly 的在手订单金额已累计超过 11 亿美元,其中绝大部分来自 NASA 和美国军方。这意味着,它已经不是那种靠一锤子买卖生存的民营航天初创,而是被系统性纳入Z府合同生态的“长期供应商”。

也就是说,它之所以还有资格谈 56 亿的估值,不是因为它现在能赚钱,而是因为它已经进入了一个能带来确定性收入、但门槛极高的市场池——这里的“信任”,比利润更稀缺。

那么问题来了:这一切,值不值 56 亿?实话说,这场 IPO,更像是一次喘息。

Firefly 的账上资金撑不过 2026 年。要推进 Blue Ghost 2 号任务、要履行 Elytra 的军用合同、还要扩建地面设施,它必须融资。而此时的私募市场冷得出奇,IPO 反而成了更现实的选择:不仅能拿到现金流,还能向客户释放信号——“我们能活下去,能继续交付”。

你可以理解为,它拿的不是“利润溢价”,而是“生存资格”。在商业航天这个动辄投入数亿美元、回款周期以年计的赛道上,这一口气,就值钱。

Firefly 是不是下一个 RKLB?

看起来,Firefly 和 RKLB都是“SpaceX 之外的第二梯队选手”,但本质上,它们走的是完全不同的商业路径。

RKLB的模型是“小单快跑”:它用小型火箭 Electron,承接商业客户的微卫星发射订单,靠高频次、短周期来滚动现金流。你可以把它理解为“太空快递”:客户下单、快速发射、按轨送达,拼的是周转效率和价格竞争力。

而 Firefly 的打法,是“重型工程总包”:客户不只是要把一个设备送上天,而是要整个任务链条从地面到轨道、再到月面全部交给你打理。这种任务金额大、周期长、验收复杂、责任重,典型的“高门槛+高风险+高粘性”组合。

而 SpaceX 则已经走到了另一层维度。它早已不靠火箭本体盈利,而是靠“发射+星链+服务”的垂直整合体系构建护城河。星链带来的现金流,反过来反哺发射端,构成一个闭环的航天生态系统。这是现阶段任何同行都难以复制的“系统级优势”。

从客户结构上看,SpaceX 拥有最广泛的全球客户和自有产品线;RKLB对接的是卫星创业公司和科研机构;Firefly 的主要订单则几乎全部来自美国Z府,尤其是 NASA 与五角大楼。这决定了它虽然发射次数不多,但任务金额大、合同期长、且续签率高——只要能完成交付,就有后续订单。

所以你可以这样看待:

SpaceX 是太空生态平台,靠闭环赚钱; RKLB是轨道速递商,靠频次回血; Firefly 是任务总承包商,靠履约赢得客户复购。Firefly 的难度在于:它没有星链那样能产生持续现金流的自有系统,也没有 RKLB 那样能迅速接单回血的轻型飞控链,它必须靠“每一次复杂任务完成”来换取下一次生存空间。但一旦穿越这个周期,它将变成 NASA 和五角大楼可以“反复下单”的稀缺供应商——而这,正是估值 56 亿背后的真正底牌。

美股投资网认为,这公司有SpaceX的题材,很容易就在上市的时候被炒作,但上市当天入场风险比较大,适合快进快出,一旦股价不是不断上涨就必须立即走人,对短线看盘基本功要求很高,不适合小白玩。

你又如何看待这场估值 56 亿美元的 IPO?欢迎在评论区留下你的看法。

本文来自微信公众号“美股投资网”,作者:前纽约证券Ken,36氪经授权发布。

相关推荐

SPAC动态:太空经济股有哪些?它也在研究大型可重复使用火箭

你在为Figma上市欢呼,Figma可不敢为AI狂欢

普华永道:2019年A股共201只新股上市,2020年有望超220家

维珍银河解锁万亿美元市场,“太空热”能否感染投资者?

SpaceX有望成为世界上估值第三高私营公司,仅次于滴滴出行和字节跳动

Lyft上市次日大跌12%,美股IPO热还能持续多久?

SpaceX最强对手OneWeb申请破产,软银20亿美元卫星梦碎

SpaceX星舰三战太空,未来是星辰大海?

富途发布上半年IPO报告:消费股市场青睐,机构资金涌入新股市场

新股发行减少三成,A股IPO节奏放缓,下半年有望提速? | 科股头条

网址: 美股 2025最强太空新股上市,是下一个SpaceX,有望超越Figma,RKLB,FireFly http://www.xishuta.com/newsview139881.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95791

- 2报告:抖音海外版下载量突破1 25735

- 3人类唯一的出路:变成人工智能 25174

- 4人类唯一的出路: 变成人工智 24609

- 5移动办公如何高效?谷歌研究了 24308

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11886

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9793

- 10手机中存在一个监听开关,你关 9518