从硬件商到生活OS:小米的估值跃迁才刚刚开始

小米再次交出史上最强季度成绩单。

2025年8月19日,小米发布了第二季度财报,实现营收1160亿元,同比增长30.5%,连续五个季度创了历史新高;毛利率达到22.5%,同比提高了1.8个百分点;经调整净利润达到了108亿元,同比增长超75%,连续三个季度创了历史新高。

从2023年四季度提出“人车家全生态”概念,到2024年“人车家”全方位落地,再到现在业绩持续创新高,在智能手机、智能大家电、新能源汽车三大硬件核心业务的驱动下,小米把“人车家全生态”从先锋概念变成行业共识。

这一共识获得了资本市场的认可,小米的股价一路上扬,也引来了“同行者”——长城汽车联合海尔展开车家生态合作,美的与华为全面深度对接,共建人车家生态。

一场关于未来十年入口与生态的竞速赛已鸣枪。那么,小米的护城河够不够深?后来者能否复制出第二个小米?

规模与增长兼备

从收入规模与毛利率双提升可以看出,小米实现的是有质量的增长,而非依靠低价内卷。

先来看手机业务:第二季度,小米手机收入455亿元,出货量为4240万台,连续8个季度实现出货量同⽐增⻓。

在智能手机市场相对低迷的情况下,小米的市场份额有所提升,在全球范围内,第二季度小米的智能手机出货量市场份额为14.7%,排名第三,在中国⼤陆地区,小米的智能⼿机销量排名第⼀。

手机行业进入平销期后,未来的看点不在于量,而在于价。小米手机的高端化战略也取得了成效,ASP在稳步提升。

到了2025年第二季度,在高端化方面,小米在4000-5000元价格段的市占率达到24.7%,同比提升4.5个百分点,位居中国大陆第一。在5000-6000元价格段,小米市占率为15.4%,同比提升6.5个百分点,也有显著增长。

这意味着,小米手机在国内已经站稳了高端阵营。

国内高端化取得“阶段性胜利”后,小米已经把目光投向海外市场。卢伟冰不久前表示:高端化战略是小米在欧洲市场的核心战略。财报业绩会上,他也强调了针对不同市场差异化经营——实施规模增长、产品结构优化和高端增长并重的基本策略。

小米15 Ultra今年3月全球发布,以超过iPhone 16 Pro Max起售价拿下同比上代增长58%的首销成绩,可以作为小米高端化在海外逐渐增强认知的一个缩影。随着高端化出海的深入和新零售出海的启动,小米手机在海外市场的ASP有望进一步提升,以更稳健的步伐迈向手机出货的“全球两亿俱乐部”。

再来看IoT与生活消费品业务分部。第二季度,IoT与生活消费品业务分部收入387亿元,同比增长44.7%,增长主要来自国内大家电、可穿戴产品及平板收入增长的带动。

传统家电的智能化是家电行业的新机会,同时也伴随着激烈的竞争。今年上半年,大家电经历了猛烈的价格战,小米抗住了价格战的冲击,第二季度智能大家电收入创出新高,增幅达到了66.2%,实现了量价齐升。卢伟冰特别强调:小米不参与家电行业的价格内卷,而是通过技术深耕和对用户的洞察,提供对用户有价值的产品。

除了大家电之外,业绩会上,小米还透露,智能门锁、空气净化器、烟灶等品类增速也非常快。

当然,小米最受外界关注的,还是汽车业务的表现。

2025年第二季度,小米交付新车达81,302台,同比增加了197.7%。其中,6月发布的新产品小米YU7,延续了SU7的亮眼表现,开售18小时,累计锁单量突破24万台。业绩会上还提到,小米汽车预计于2027年正式进军欧洲市场。

受益于交付量的增加以及价格更高的SU7 Ultra带来的ASP提升,智能电动汽⻋及AI等创新业务分部实现收入213亿元,占总体收⼊的18.3%。其中,智能电动汽⻋销售收⼊为⼈⺠币206亿元。

总体来看,在全球经济增速放缓、消费电子行业普遍承压的背景下,小米的表现构成了一个独特的案例。小米所深入参与的智能手机、家电领域,均是竞争极度激烈、市场格局相对成熟的“红海”,智能电动汽车领域也已经是强敌环伺,且小米作为一个后入局者,面临的挑战不言而喻。在这样的逆境中,和已经有庞大业务量的基础上,小米非但没有陷入“大公司病”的停滞,反而找到了突破的路径——以高端化在成熟的手机市场挖掘结构性机会,用智能化将传统家电红海变成蓝海,用“高阶技术+生态协同”在智能汽车领域完成赶超。

由此,小米实现了兼具规模与弹性的高质量增长,这种“既庞大又敏捷”的特性在大型科技公司中极为罕见。

AI时代的马太效应

小米生态的稀缺性,在于用十余年时间编织了一张覆盖“人、车、家”全场景的网。

小米创立第一年就推出MIUI操作系统,为公司注入互联网和软件的基因;2011年发布首款智能手机;2014年进军IoT领域,凭路由器与智能音箱切入智慧家庭中控;2021年宣布造车并在2024年正式销售,抢占移动出行场景,至此,构建起了“人车家”全域闭环,完成对移动互联全场景入口的卡位。

在这个过程中,小米始终在未雨绸缪,提前布局下一条增长曲线,所以小米能够抓住产业拐点机会,实现自身跃迁。

小米生态能够持续生长更本质的原因,首先在于小米一直以用户为中心,紧贴人的真实需求做产品,建立了以“米粉“为核心的广泛用户基础。

早期的“巨能写”中性笔、超薄多USB接口的插线板,无不是从用户痛点出发打磨产品、换取信任,这些看似微小的产品,本质是小米对用户日常场景的深度介入,而这种在每个细节上深刻洞察用户真实需求的习惯,也被小米带到了汽车和家电领域,成为跨行业打造一款款“爆品”的强大动力。

小米还特别听劝,去年网友在雷军抖音评论区留言:“能不能出一款分区洗衣机,大筒洗外衣,小筒洗内衣?”小米迅速响应,仅数月后推出“米家双区洗双洗烘洗衣机”,产品上市即成爆款。

“倾听反馈”“与用户共创”,小米用解决痛点的诚意换取用户信任。

其次,AI时代,小米的“人车家”闭环生态的布局,正加速步入收获期。

从一开始,小米就不是在孤立地做设备,而是做连接。基于对移动互联网时代发展趋势思考,小米看到了未来是一个万物互联的智能时代,所以一直在坚定布局人、车、家三大场景的业务。

如果说“人”是需求原点,“车”与“家”则是需求的时空延伸。在这两种重要的场景下,交互会发生在几十甚至上百个设备里。只有把它们纳入同一套协议、同一个账号,才能有更便利、流畅的操作体验。

2010年,小米从MIUI起步时,就埋下了连接人与设备的种子;2014年,当IoT业务初具规模,小米就发布了首个设备连接协议,开始直面智能设备碎片化的问题;2017年推出自研物联网系统Vela OS,进一步统一IoT设备生态;到2021年启动车机OS研发,最终在2024年通过澎湃OS彻底打通手机、汽车、居家三大场景,让它们“说上同一种语言”,支持设备无缝互联。

万物互联背后,是小米在硬件入口的强势地位。

销量全球前三的小米手机、近10亿的IoT设备、销量急速增长的汽车构成全场景触点网络,海量设备和场景为AI提供实时数据喂养。由此又形成了数据飞轮效应,即越多设备接入→越能深刻洞察用户需求→服务越主动、爆品确定性越高→用户黏性越强。

产品带来入口,入口沉淀数据,数据反哺产品——在AI时代,这一闭环正在加速小米的“马太效应”。以澎湃OS为基座的“人车家全生态”的智能体验,正是小米的生态护城河。跟随者当然可以复制 SKU,可以砸钱铺渠道,但小米的先发优势却是越不过去的鸿沟。

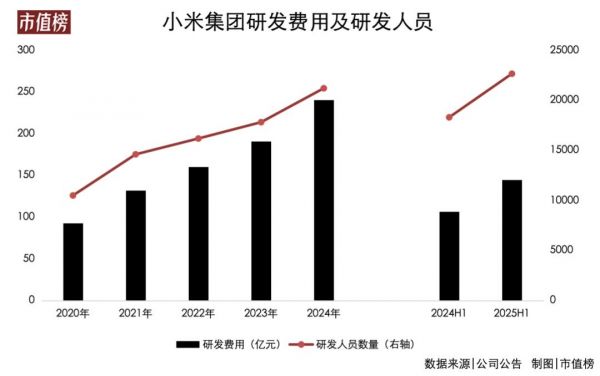

支撑起小米生态护城河的,是深厚的技术,是小米在芯片、AI、OS等各个技术领域的研发积累。

小米目前有研发人员2.23万人,二季度研发投入78亿,全年预计300亿元,未来五年计划在研发方面投入2000亿。特别是大举投入芯片业务,将进一步促进小米软硬件深度融合。今年发布的首款旗舰机SoC芯片玄戒O1,就是小米新征途的成功第一步。

用户资产带来估值想象

小米的用户资产在经过超级发烧友、米粉、准米粉的累积后,已经是一个相当大量级的群体,截至2025年6月30日,小米全球月活超过7.3亿。

在经营层面,用户资产带来的是:更具有确定性的增长、更高的毛利率和更低的获客成本。

当消费者因单一需求购入产品后,购买生态内其余产品的可能性大幅增加,所以同时拥有多件小米产品的用户不在少数。财报数据显示,截至2025年6月30日,拥有5件以上连接至AIoT平台设备(不包括智能手机、平板及笔记本电脑)的用户就有2050万,同比增长26.8%。

生态协同产生的强大消费拉动力让小米拥有更高的用户生命周期价值(LTV)。有研报显示,小米用户年平均消费额达到1.2万元,是普通品牌用户的4倍。

规模巨大的生态用户、更高的LTV共同构成了小米未来更具确定性的增长。

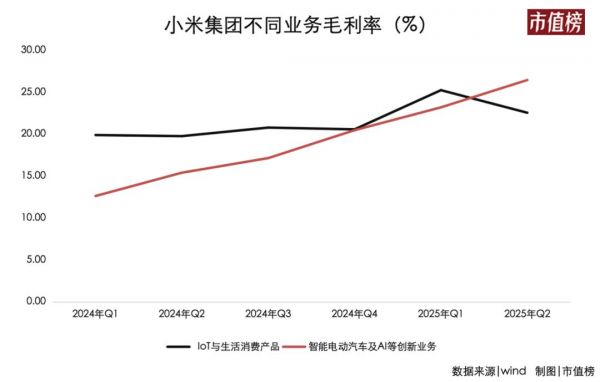

足够多的用户同样是降低成本、发挥规模效应的基础。最典型的就是智能汽车,随着交付量的提升,高额固定成本被摊入到更多的销量中,边际成本降低,毛利率逐步走高,从2024年Q1的12.5%攀升至2025年第二季度的26.4%。

IoT与生活消费产品毛利率同样在持续改善,2015年,这一业务的毛利率只有0.4%,到了2025年第二季度,毛利率来到22.5%。

此外,生态协同降低了当用户的决策深入生态后,其行为习惯成本与数据资产成本等迁移成本会让用户自发购买,这让小米的销售费用率较低——根据Q2财报数据,不到7%。

这一销售费用率,低于多数可比公司:在家电企业中低于美的、海信、海尔,略高于格力电器;在智能电动车企业中低于主要玩家蔚来、理想、小鹏和赛力斯;手机企业中有公开数据的只有传音控股,小米的销售费用率也更低。

“人车家全生态”下,小米显现出了高成长性和强盈利能力,其股价走势也反映了这一点。但独特的业务结构也给小米的估值带来“甜蜜的烦恼”,因为市场上缺乏完全可比的对标公司。

东北证券采用分部估值法进行估值,给不同业务找到了对标企业:手机✖️AIoT对标苹果,汽车业务对标不同阶段的特斯拉,比如当前的小米汽车对标特斯拉解决产能瓶颈的2019 年以及Model Y交付的2020年。

然后考虑到上市地不同,给予小米一定的流动性折价,以此方式计算出的2025年和2026年的合理市值分别为1.62万亿人民币和1.86万亿人民币。

以8月20日收盘价计,小米的市值约1.37万亿港元(约合人民币1.26万亿),距离研报计算出的估值还有不小的上行空间。中金同样在其报告中维持对小米集团“跑赢行业”的评级,并给出了70.0港元的目标价,市值约合人民币1.67万亿。

但这种估值方式,仍然是将小米更多看做设备厂商,随着“人车家全生态”的打通,小米的定位不应该只是设备厂商,而应该是连接生活各个场景的操作系统平台。

所以,长期来看,小米的价值标尺可能不再是手机出货量、单车毛利,而是平台的活跃度、交易频次和生态分成。通过运营一个庞大的、互联的、智能的数字生活生态系统,获得持续且高利润的收入,这将给小米带来更大的想象空间。

本文来自微信公众号 “市值榜”(ID:shizhibang2021),作者:贾乐乐,编辑:嘉辛,36氪经授权发布。

相关推荐

从硬件商到生活OS:小米的估值跃迁才刚刚开始

小米的股东们,从雷军的PPT中读出了什么样的估值

快手押注可灵AI:一场由组织改写的技术跃迁

从酷开分拆上市,看OTT模式的“电商估值”方法论

45 岁,2 万亿身价,苹果的人生才刚刚开始

小米澎湃OS,不再发烧?!!

“单季百亿净利”背后的小米新飞轮

小米“史上最强年报”,怎么看?

微念的危机才刚刚开始

从疯狂到冷静?中国芯片深陷资本分歧

网址: 从硬件商到生活OS:小米的估值跃迁才刚刚开始 http://www.xishuta.com/newsview140801.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519