摩根士丹利:AI让美国的电力资产全被重估了一遍

近期,摩根士丹利发布最新研报《Powering AI in the US(为美国AI提供动力)》,明确提出:

“AI驱动的基础设施投资已进入实际落地阶段,相关资产估值重定价窗口已经开启。”

这份报告基于对美国AI用电需求、数据中心落地进度、电网配套建设与资本流动趋势的深入分析,得出结论:

GPU部署进展超出预期,电力供给成为最大瓶颈;

AI用电需求已从趋势判断走向可验证实现;

天然气发电将成为主要的过渡能源,最终过渡至核能;

驱动AI的能源与算力正逐步“商品化”,具备长期投资吸引力。

摩根士丹利认为,2025年是AI产业链估值与现金流同步切换的关键节点,AI主题投资将从“信仰交易”转向以电力供给格局为核心的“现实驱动”,能源瓶颈和基础设施能力成为估值重构的关键因素。

01 AI基础设施浪潮:需求爆发与瓶颈初现

GPU需求持续超预期

在最近一份英伟达报告中,半导体首席分析师Joe Moore指出:在大多数地区,AI推理芯片处于结构性短缺状态,这推动GPU需求飙升,反映出全球对AI计算能力与基础设施的核心需求强于市场预期,激发了资本的加速流入。

AI建设交易进入高频期

摩根士丹利预测,未来美国德克萨斯州、路易斯安那州、阿肯色州、宾夕法尼亚州等地将涌现大量数据中心建设交易,主要配套能源形式包括天然气轮机与燃料电池。

例如,美国能源转运公司(Energy Transfer)已收到约200家数据中心的接入请求,重大公告即将发布。

地方层面,德州立法推动数据中心政策落地,项目审批机制加快,配套基础设施项目亦在推进。这些信号作为“催化剂”,为AI设施规模化铺平路径。

电力成为最大掣肘

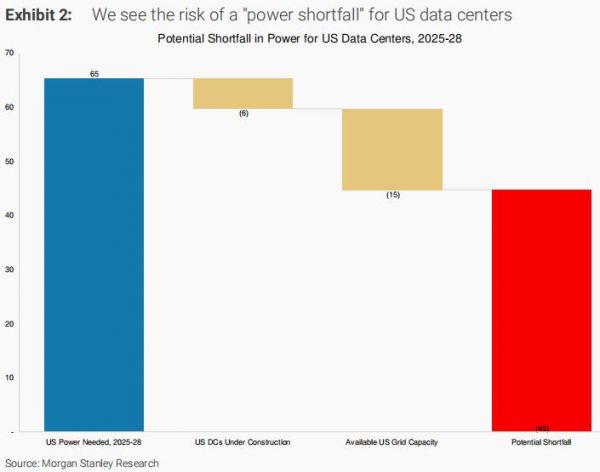

摩根士丹利以最直观的分析方式,将AI数据中心未来新增所需电力规模与现有可用电力的获取进度做直接比较,指出:

美国电网电力可及性的严重不足将成为制约交易兑现的第一核心矛盾。

2025-2028年,美国AI数据中心总新增用电需求将达约65GW;目前全美电网可在中短期内提供的新增容量仅包括:

15GW可立即接入的电力;

6GW正在建设中的数据中心所配置电力;

这意味着一个近45GW的用电缺口将贯穿2025-2028年,若扩展到2029年,这一缺口将可能进一步扩大至68GW。

2025-28年美国数据中心潜在电力缺口

若要弥补这45-68GW的电力缺口,需要同时动用四种可行手段:

转化比特币挖矿用地、

依托大型核电厂部署数据中心、

新建天然气发电站、

分布式燃料电池。

即使四种方案全力推进,美国电网整体仍将面临电力-数据中心新增需求“几近平衡”的局面,系统性风险依然存在。

02 电力“时间优势”:估值重塑的关键驱动力

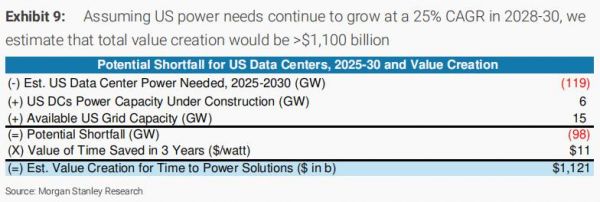

时间红利带来估值重构

如果在2028年美国电力接入方面有约45GW的缺口,根据摩根士丹利分析,3年的时间优势价值约11美元/Kw,那么“时间供电”解决方案提供商能够产生约5000亿美元的价值。

将这一数学推算到2030年,潜在的价值创造将达到1.1万亿美元。也就是说——

能在未来3-5年率先提供电力解决方案的企业,将站在AI链条价值重估的核心位置。

假设美国电力需求在2028-30年继续以25%的复合年增长率增长,我们估计总价值创造将超过1.1万亿美元

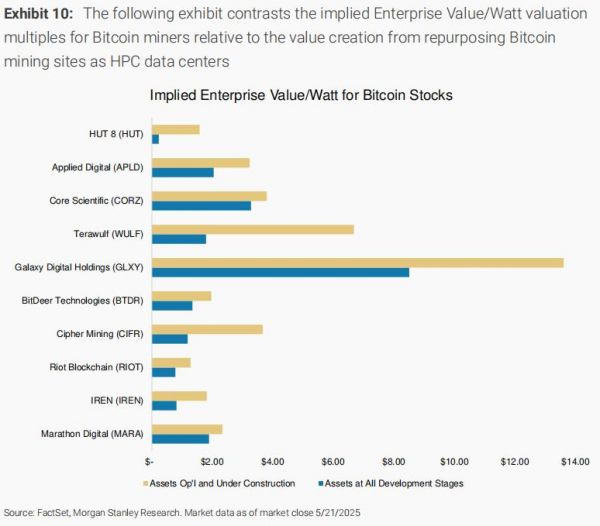

电力资产价值对比:AI数据中心VS比特币矿场

基于关于“时间供电”的估值分析,摩根士丹利以“EV/Watt”(企业价值/瓦特)为估值指标,比较了比特币矿企与HPC数据中心项目的资本效率。

指出:比特币投资者普遍忽视电力资源本身的价值,而在AI语境下,电力的“可获得性”成为估值驱动核心。

EV/Watt估值倍数对比:比特币矿企 vs. HPC数据中心

因此,改造比特币矿场成为HPC算力节点,不仅是技术复用,更是估值跃迁的重要路径。

03 天然气驱动当下,核电布局未来

天然气供应商的溢价能力提升

随着AI数据中心用气需求增加,摩根士丹利指出:天然气供应链(包括上游供应商与中游管输企业)将受益于长期溢价合同的签订。

若发电企业以高于市价的水平锁定天然气供给,其EV/EBITDA可达10倍,对应资产价值将被显著重估。

新核电:超大科技公司对“可控电力”的战略押注

当前,新型核电(尤其是小型模块化反应堆SMR)正在成为超大型云厂商(如微软、亚马逊、谷歌)追求电力“附加性”与去碳化目标的重要路径。他们布局核电,旨在同时实现:

满足监管要求的新电源增量(power additionality),以争取数据中心项目获批;

支持企业自身的减排承诺;

获得稳定、可控、高质量的基荷电力资源,弥补高比例可再生能源带来的电 力波动性。

例如,微软已与美国核电巨头 Constellation Energy 签署购电协议,并计划在其核电站附近建设数据中心,或为日后更大规模布局铺路。

值得注意的是,尽管市场对SMR(小型模块化反应堆)寄予厚望,但该技术在实际大规模部署上仍被认为属于“下一个十年”的方案。

04 去瓶颈方案与能源供应创新

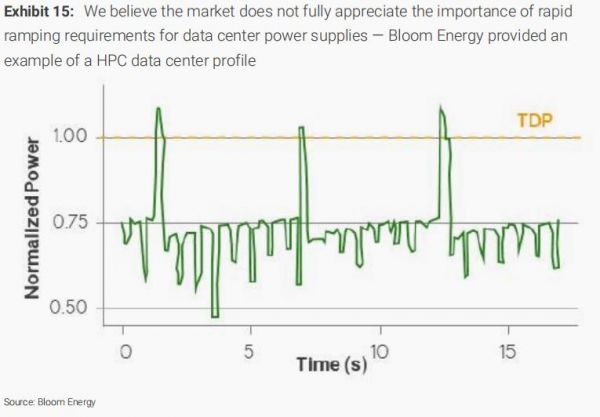

微电网:稳定供能的新范式

Bloom Energy 被摩根士丹利视为可提供微电网型供电方案的核心受益者。该公司表明,在当前能源发展进程中,微电网正变得越来越重要:

当周围电网不可用时,它们允许关键负载、设施甚至整个社区继续运行。

该公司燃料电池具备如下优势:

高功率密度与灵活性;

较小占地,适配边缘部署;

高稳定性,适用于对供电可靠性要求极高的HPC数据中心。

在传统电网接入尚未就绪的区域,微电网成为保障AI项目先行落地的关键补充手段。

Bloom Energy公司给出的微电网使用场景

Bloom Energy公司提供的HPC数据中心电源需求增长案例

移动电源:解决“附加性”监管的过渡方案

面对部分地区对“附加性”(Additionality)的强监管要求,摩根士丹利提出“桥梁式开发”策略,即:

先行部署移动电源(如天然气轮机或燃料电池),待日后获得电网接入 批准后,再实现数据中心规模扩张。长期来看,这种方式有助于逐步“阶梯式”扩容,最终接入电网。

在德州等“附加性”政策严格的市场,开发商若不同步新增发电资源,将被禁止接入电网。相关监管趋严的背后,是两大考量:

避免数据中心推高居民电价;

保障电网整体安全与冗余。

这一趋势将显著利好提供移动电源或快速部署型发电设备的企业,如GE Vernova、Caterpillar、Bloom Energy、Siemens Energy 等。

05 结语

摩根士丹利认为,AI投资正在进入“兑现期”,未来几年美国AI产业链将面临供电瓶颈重塑估值结构的重要时刻。

在这个关键时间窗中,掌握“早供电”、“快落地”、“高附加性”能力的能源与算力基础设施企业将成为估值上调的直接受益者。

GPU不是AI的终点,电力才是AI基础设施真正的稀缺资源。

在接下来的AI基础设施投资浪潮中,能源、硬件、落地速度三者之间的协同将成为决定企业胜负的核心变量。

本文来自微信公众号“新能源产业家”,作者:产业家,36氪经授权发布。

相关推荐

摩根士丹利:AI让美国的电力资产全被重估了一遍

重投云与AI,电商求稳,阿里自我重估进行时

摩根士丹利报告:SpaceX的估值或达1750亿美元

摩根士丹利:有这俩项目 SpaceX估值或超1000亿美元

这个夏天,重估互联网

万字重估百度,到底值多少钱?

美媒:对华AI竞争,美国电力不给力

绝影一年,重估“商汤”

美国初创企业进入价值大重估时代

饭碗支在苹果脚背上的欧菲光们,是时候进行价值重估了?

网址: 摩根士丹利:AI让美国的电力资产全被重估了一遍 http://www.xishuta.com/newsview140804.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519