打破垄断,光刻胶龙头,全国第一!

软件再惊艳,也要硬件来实现。

而硬件再先进,也需要材料来托底!

最新的剧情是两条线同步开闸:

一边,DeepSeek-V3.1,开源即封神,推理效率对标海外芯片巨头5nm的H20,却跑在了国产7nm工艺上,可见用算法和编译技术把7nm芯片的硬件潜能最大程度榨干了。

另一边,制造狂飙,中芯国际正在加速成熟制程的扩产计划,且预计2025年全年资本开支超70亿美元,之后每年匀速新增5万片12英寸的晶圆产能。

不难看出,如今半导体产业链正在用算法卷算力,算力卷产能,那卷到最后呢?

或许,就只能向材料端找答案!

光刻胶绘制纳米级的电路,其分辨率直接决定电路的精密程度;电子特气贯穿薄膜、刻蚀和掺杂等所有环节,纯度不足就可能直接导致晶圆报废;硅片则是芯片的基底。

此外还有掩膜版、靶材等等,这些半导体材料的性能直接决定着芯片的良率和算力极限,每种都可以说是半导体制造不可或缺的粮草。

如今,AI、高性能计算和先进存储等产业的加速崛起,正在强劲拉动半导体材料的需求向上。

预计到2028年,全球半导体材料的市场规模将突破880亿美元,2025-2028年的年复合增速超过6%!

话说到这,不能忽视的是,当前半导体材料的整体国产化率不足20%,而随着半导体产业发展,国产替代几乎是没有退路的。

为此,南大光电,便拿出了真本事!

早在2020年,南大光电就研发出了国内第一支通过验证的国产ArF光刻胶,打破垄断,实现了光刻胶的国产替代。

要知道,光刻胶向来被称作是半导体材料“皇冠上的明珠”,其重要性甚至能跟光刻机比肩,也是芯片制造中最高的技术壁垒之一。

具体按照波长来分,用在半导体的光刻胶有5个类别,就是g线、i线、KrF、ArF,以及最高端的EUV光刻胶。

对应的,这5个类别的波长依次越来越短,工艺制程越来越先进,可适用的芯片也越来越高端。自然,目前的国产化率也越来越低。

值得一提的是,虽说EUV光刻胶是目前的技术巅峰,但其在全球的市占率不足5%。

反观ArF光刻胶却占据了近一半的市场份额,原因不外乎ArF覆盖的制程范围广,从90nm-7nm的工艺都能用到。

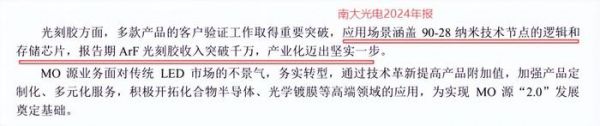

截至2024年底,南大光电已有三款ArF光刻胶产品已通过了客户认证,且已经开始向90-28nm的逻辑芯片和存储芯片批量供货,2024年的累计销售额破了千万。

但不得不说,这背后,南大光电其实也走了一条难走的路。

因为南大光电在光刻胶领域只啃ArF,不做大而全。

我们知道,相比彤程新材、晶瑞电材和华懋科技等从i线到KrF、ArF全线布局的同行,南大光电走的光刻胶路线是单点突破,只一门心思扎进高端ArF里。

这也是为什么2024年,彤程新材、晶瑞电材能靠光刻胶产品实现上亿元的收入,而南大光电光刻胶的营收只在千万规模。

不过这样换来的就是深度够深,目前国内能做ArF光刻胶的公司有很多家,但真正能量产并稳定供货的,眼下只有南大光电。

之后,不论是存储堆层越来越高,还是逻辑制程继续萎缩,ArF光刻胶都是不可或缺的材料。再加上如今国产替代正在加速,一旦工艺成熟放量,南大光电就很有可能弯道超车。

所以说,南大光电这条路虽然走得虽慢,却足够稳当。

更何况,南大光电眼下主业扎实,还没到要靠光刻胶支撑业绩的地步。

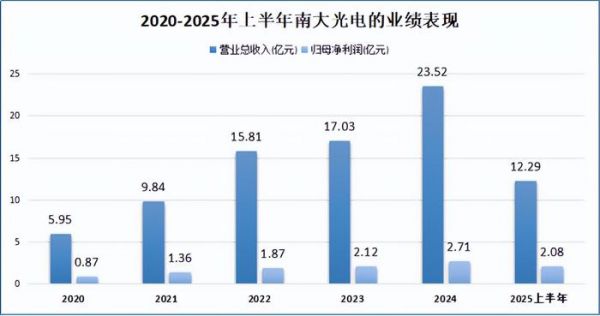

一直以来,都是特气产品、前驱体材料(含MO源)这两大业务支撑着南大光电的总收入,2024年,公司这两块业务的营收比例分别达到64.05%、24.59%。

也是这两块业务的增长,让南大光电的营收和净利润在2020-2024年间一路猛蹿,年复合增速分别达到41%、32.85%!

当然,这背后也是技术实力在支撑。

在特气产品领域,南大光电主要的产品是高纯磷烷、三氟化氮等电子特气,这也是晶圆制造过程仅次于硅片的第二大耗材。

而且,由于电子特气贯穿晶圆制造的刻蚀、掺杂等所有过程,为这些环节提供反应气体,要是气体的纯度不足,就可能直接导致晶圆报废。

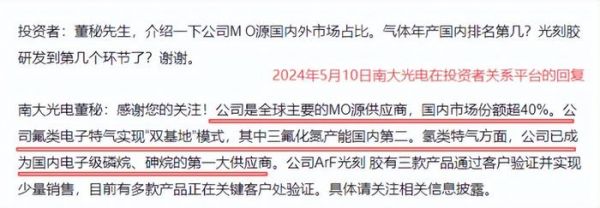

而南大光电的电子级砷烷,纯度已经达到了99.99999%,技术水平全球领先,目前更是国内电子级砷烷、磷烷的第一大供应商。

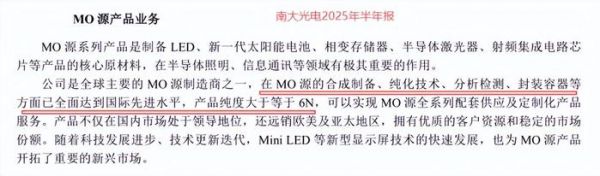

在前驱体材料领域,南大光电就是做MO源起家的。

MO源作为高纯度金属有机化合物,主要用在半导体薄膜沉积工艺中,通过化学气相沉积等方式,帮助晶圆在光刻之前形成一层待加工的材料膜。

如今,南大光电已经实现了MO源全产业链的自主可控,其全部的MO源产品纯度都已经大于等于99.9999%,更占据了国内MO源市场超40%的份额。

只不过,光环之下亦有烦恼。

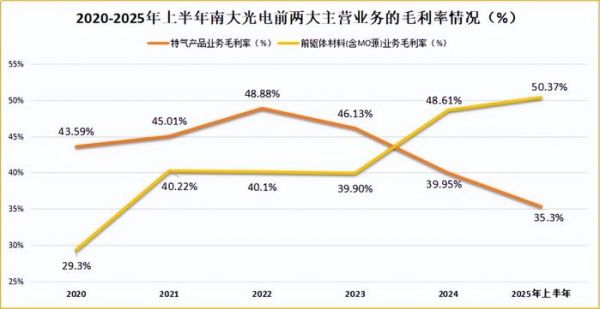

近期公布的2025年半年报显示,南大光电的整体毛利率达到38.72%,比2024年同期下降了6.83个百分点,盈利能力明显有所承压。

这主要是因为2025年上半年,其第一主营特气业务的毛利率比2024年同期骤降了11.21个百分点,达到了35.3%,这块业务为其贡献的利润比例也从2024年上半年的65.1%回落到55.52%。

这里插一句,虽说公司前驱体业务的毛利率提高了不少,但其营收比例只有不到三成,所以没能抵消特气业务毛利率下滑带来的影响。

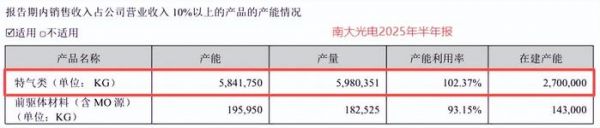

说回特气业务,其实从销量来看,南大光电的特气产品卖得很不错。

2025年上半年,公司特气产品的销量达5854.16吨,同比增加了13.47%,产能利用率甚至达到了102.37%,可见都有产线是超负荷运转的。

但是,这一忙碌在2025年上半年为南大光电特气业务带来的营收只有7.49亿元,同比增加了4.59%,没有覆盖掉营业成本26.51%的同比增速。

无疑,问题就出在价格上。原因也就一句话,特气市场价格战的祸。

必须看到的是,当前国内特气市场80%以上的份额被海外厂商握住,近两年本土产能又集中释放,竞争激烈。

而在这一背景下,南大光电以价换量抢占国产替代的窗口,或许也在情理之中。

总而言之,利润或有起伏,但替代却很坚定!

南大光电的破局,可能只待时间落笔!

发布于:山东

相关推荐

打破海外垄断,光刻机龙头,技术全国唯一!

打破垄断,光刻机小龙头,切入ASML!

刚刚,江苏杀出一个芯片龙头,全国第一!

中国光刻胶,该如何突围?

国产光刻胶初露曙光

为何日本,能垄断全球90%的光刻胶?中国能追上么?

“工业母机”打破垄断,这5大核心龙头,未来有望走出10倍空间?

国产“光刻机”第一龙头,打破垄断,订单激增500%,或冲击4月首妖

小小的光刻胶为何引发半导体行业震动?

国产光刻胶能顶上吗?

网址: 打破垄断,光刻胶龙头,全国第一! http://www.xishuta.com/newsview141238.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519