电子化学品:半导体破局关键,国产替代正迎黄金期

本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:格隆汇小编,原文标题:《电子化学品:半导体破局关键,国产替代正迎黄金期!》

晶圆制造环节数百道工艺,每一层都离不开电子化学品的精准作用,电子化学品虽仅占芯片总成本10%-20%,但直接影响芯片性能与良率,是中国半导体突破技术封锁的核心环节。

近期工业和信息化部等七部门印发《石化化工行业稳增长工作方案(2025-2026年)》,明确提出聚焦集成电路等重点产业链需求,支持电子化学品等领域的关键产品攻关,行业“突围战”已悄然打响。

01、国产电子化学品迎“爆发式增长窗口”

2025年上半年,AI算力、数据中心、智能驾驶等终端需求不断增强,推动全球半导体行业在2024年复苏基础上继续增长。美国半导体协会(SIA)数据显示,2025年1-7月中国大陆半导体市场规模约为1135亿美元,同比增长11.1%。

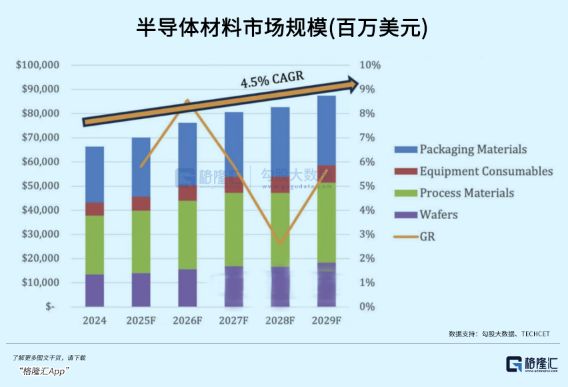

在需求的带动下,上游材料市场也迎来扩张期。TECHCET预测,2025年全球半导体材料市场规模将达700亿美元,同比增长6%,并将在2029年突破870亿美元。中国市场表现尤为抢眼,中商产业研究院预测,2025年中国关键电子材料市场规模有望达到1740.8亿元,同比增长21.1%。

这一增长得益于晶圆制造端的产能扩张。在AI高性能计算需求推动下,全球晶圆厂扩产加快,SEMI预测到2028年全球12英寸晶圆月产能将达到1110万片,2024-2028年复合增长率约7%。

更为关键的是,7nm及以下先进制程月产能预计由2024年的85万片增至2028年的140万片,复合增长率高达14%。这些先进制程对电子化学品的纯度要求极为严苛,为技术领先的企业创造了巨大机遇。

格隆汇研究院在2024年初发布的半导体材料系列策略中明确指出:中国晶圆产能的快速扩张将带动电子化学品需求呈现倍数级增长。我们当时提示,2025-2027年将是中国电子化学品企业实现技术突破和客户导入的黄金窗口期,这一判断正在被当前产业数据所验证。

02、三大赛道引领产业增长,高端领域是关键

电子化学品涵盖领域广,光刻胶、湿电子化学品、电子特气三大赛道,算是产业增长的“主力军”。每个赛道都有独特的技术门槛,也对应着不同的国产替代空间。

光刻胶被誉为半导体制造的“精密画笔”,直接决定芯片电路的精度与密度,是三大赛道中技术门槛最高的领域。

CEMIA(中国电子材料行业协会)预测,2025年中国大陆光刻胶市场呈“结构分化”:集成电路光刻胶规模68.02亿元(同比增4.49%),虽增速慢,但长期被国外垄断,替代空间最大;新型显示、PCB光刻胶规模分别达67.13亿元、43.84亿元,国产化程度已较高。换句话说,现阶段集成电路光刻胶更具潜力。

如果说光刻胶是“画笔”,湿电子化学品就是芯片的“专业清洁工”——负责晶圆清洗、蚀刻等关键工序,直接影响芯片良率。

2025年中国大陆湿电子化学品总需求预计达468.5万吨(同比增3.9%),其中高附加值领域增速亮眼:集成电路应用需求同比增23.1%(规模86.0亿元),显示面板应用需求同比增10.1%(规模80.1亿元)。

随着7nm及以下先进制程扩产,湿电子化学品对纯度、杂质控制要求更高,手握高端产品的企业将持续受益。

电子特气是半导体制造的“隐形氧气”,广泛用于离子注入、薄膜沉积等工艺,全球市场规模庞大。智研咨询预测,2025年全球电子特气规模达64亿美元(同比增6.7%),中国大陆规模达279亿元(同比增6.3%)。

更值得关注的是,电子化学品应用正拓展至新领域:比如高纯度电子级磷酸还能用于锂电池正极材料制备,应用多元化不仅增强企业抗风险能力,更给行业增长添了新动力。

03、耗材属性加分,比半导体设备更具韧性!

从产业属性看,电子化学品作为半导体制造的“核心耗材”,对比一次性采购的半导体设备,有着更稳健、更可持续的商业模式。这一特性也进一步放大了行业的成长价值。

半导体设备是“重资产、长周期”采购品:晶圆厂按产能规划一次性买设备,单台设备单价高(数千万甚至上亿元)、寿命长(5-10年),采购需求高度依赖下游扩产周期,一旦行业进入扩产淡季,设备企业订单易大幅波动,业绩周期性强。

而电子化学品是晶圆制造的“日常消耗品”:光刻胶、湿电子化学品、电子特气,都要随生产持续消耗、定期补充,只要晶圆厂正常生产,就会有稳定的耗材采购需求,不受短期扩产节奏波动的剧烈影响。这种“高频复购”属性,让电子化学品企业有更稳定的营收结构与现金流。

反映在业绩上,安集科技、上海新阳等头部耗材企业2025年上半年营收同比增长43.17%、35.67%;归母净利润增速分别为60.53%、126.31%;盈利增速远超营收,尽显耗材业务“量价齐升”的韧性。而半导体设备行业则易受单厂扩产节奏影响,业绩波动更大。

此外,耗材的“技术迭代粘性”更强:电子化学品企业一旦通过验证进入晶圆厂供应链,后续更换供应商需重新开展复杂验证(耗时6-12个月),还可能面临良率波动风险。这种“绑定效应”不仅保障营收稳定,更给国产企业替代后巩固份额提供了优势。

04、政策与技术双轮驱动,国产替代进行时

中国电子化学品的快速发展,离不开政策与技术的“双轮驱动”:政策指明方向、提供保障,技术推动行业向高端化、绿色化进阶,共同助力国产企业从“跟跑”向“并跑”甚至“领跑”转变。

2025年9月,工信部等七部门印发《石化化工行业稳增长工作方案(2025-2026年)》,明确“增强高端化供给”,聚焦集成电路、新能源等需求,支持电子化学品关键产品攻关,并以“揭榜挂帅”推动协同创新。

这一政策将大幅加速电子化学品从“实验室研发”到“规模化量产”的转化。结合产业链调研,预计2026-2027年将有多个关键电子化学品实现国产化突破,进一步缩小与国际领先水平的差距。

随着半导体工艺向5nm、3nm甚至更先进节点迈进,电子化学品的技术方向也更清晰:

1、高纯化:杂质控制需达“ppt级”(万亿分之一),EUV光刻技术更对光刻胶精度提新要求;

2、功能化:为适配钴、钌、低k电介质等新型材料,CMP研磨液、蚀刻后清洗剂需持续升级,满足复杂工艺需求;

3、绿色化:“双碳”目标下,行业加速绿色转型——比如电子级N-甲基吡咯烷酮(NMP,锂电池电极关键溶剂),市场正开发先进回收技术降环境影响,契合全球可持续发展趋势。

QYResearch预测,2031年全球先进制程电子化学品销售额将增至19.84亿美元(年复合增7.0%),先进制程将持续成为行业增长核心动力。

对于国产替代厂商而言,当前产业正迎来“需求扩张+技术突破+政策支持+耗材属性加持”的四重利好。

投资者可以重点关注这类企业:高端领域已实现客户突破、研发投入持续、产能前瞻布局。它们不仅是行业增长的受益者,更是中国半导体自主可控的“中坚力量”。

这场决定半导体产业链命运的“破局战”,胜负手或许就藏在这些看似不起眼的化学配方里。

格隆汇研究院持续跟踪电子化学品产业发展脉络,多次前瞻性地把握了技术演进、政策变革和投资机遇的关键节点。我们不仅仅关注技术层面,更从商业模式、产业链格局和投资时点等多个维度为投资者提供决策参考。

想把握国产半导体的投资机会?

相关推荐

半导体“低谷”或迎转机,第三代半导体成为破局关键

美系芯片在华收缩,国产替代机会来了吗?

国产科技破局!长晶科技的全链条革新与国产替代突破

更高性价比:光学胶的国产替代机会

美系芯片在华收缩:大厂急备货、小厂受波及,国产替代机会来了吗?

日本半导体出口禁令波及中国,国产设备迎机遇

国产SoC的破局猜想

四大协会斥责美国“小院高墙”封堵升级,半导体国产替代加速

危机中寻求机遇,比亚迪半导体如何破局?

2025年华为半导体生态十大核心标的:国产替代与AI算力双轮驱动龙头

网址: 电子化学品:半导体破局关键,国产替代正迎黄金期 http://www.xishuta.com/newsview142452.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519