冲上全球第二,又一半导体龙头,火力全开!

存储芯片,掀起“涨价潮”!

9月12日,美光科技向渠道商发出通知,宣布其存储产品价格将上涨20%-30%。

9月18日,三星电子也向客户发出提价通知,计划第四季度将部分DRAM价格上调15%-30%。

紧接着,SK海力士同样加入提价阵营,与客户协商涨价事宜。

作为全球存储芯片市场的核心玩家,美光科技、三星电子和SK海力士合计占据超90%的市场份额,三巨头的提价直接带动DRAM存储芯片价格的飙升。

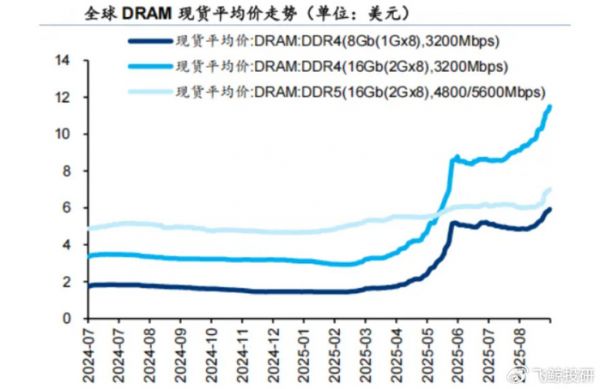

数据显示,9月全球DDR4芯片现货价格环比飙升31%,DDR5芯片现货价格环比上涨28%。

本轮DRAM芯片价格的上涨,说到底也是供不应求的结果。

从供给端来看,三星电子、SK海力士和美光科技把有限产能优先用来生产HBM,挤压了传统DRAM供应。更关键的是,这种供给缩减并非临时调整,而是“永久性”的产能结构优化。

从需求端来看,AI的高速发展催生了对存储芯片的海量需求,再加上消费电子等传统领域需求回暖,全球存储芯片市场需求快速攀升。

这个时候,全球DRAM库存已处于低位,难以缓冲供需缺口,最终推动价格持续上涨。

在国际巨头集体缩减传统DRAM产能的调整阶段,恰是国内存储企业突围的时机,而兆易创新无疑已抢占先机。

为何这么说呢?

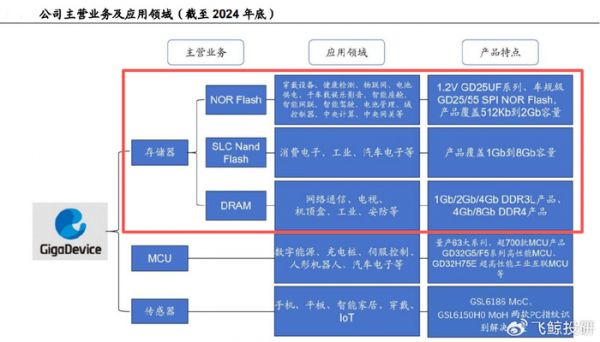

因为兆易创新拥有“NOR Flash为地基、利基型DRAM为增长极、SLC NAND为补充”的立体化存储产品体系,精准卡位国际大厂退出的细分领域,为承接市场份额筑牢了基础。

当然,仅靠定位不足以稳固优势,扎实的业务体量与技术实力才是兆易创新承接份额的核心支撑。

业务体量较大,细分领域已形成一定的竞争力。

在NOR Flash领域,公司产品种类覆盖全面,2024年以18.5%的全球市场份额位列全球第二,具备了与国际厂商竞争的实力。

与此同时,公司的利基型DRAM业务也在加速布局,已有DDR3L和DDR4两大品类,2024年全球市占率达1.7%,排名第七。

从整体规模看,2024年兆易创新的营收体量在国内位居前列,高于澜起科技、北京君正等同行,形成了可支撑供应链议价与成本控制的规模效应。

第二,存储技术迭代较快,为其长期发展保驾护航。

打铁还需自身硬,若想在存储市场长期立足,仅靠承接海外巨头“剩下”的份额远远不够。

为此,兆易创新持续加大研发投入,不断巩固技术护城河。其研发费用已从2020年的4.98亿元增长至2024年的11.22亿元,研发费用率也从12.03%提升至17.08%。

落脚到产品上来看,公司的NOR Flash产品已实现512Kb到2Gb容量全覆盖,成为业内少数具备这一能力的企业。

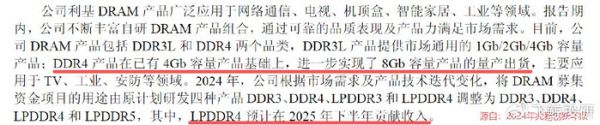

在利基型DRAM产品方面,兆易创新也没少下功夫。2024年其DDR4 8Gb产品已量产出货,研发中的LPDDR4新品也预计2025年下半年贡献收入。

此外,与长鑫存储的绑定,还为其解决了产能后顾之忧。

多年来,长鑫存储一直为兆易创新提供利基型DRAM代工服务,2024年双方关联交易金额超 10亿元,2025年采购金额预计进一步提升至11.61亿元。

凭借自身实力与行业机遇的双重加持,公司业绩也已回暖。

2024年,兆易创新营业收入达到73.56亿元,同比增长28%。而驱动营收增长的核心动力,正是产品出货量的提升——当年公司芯片总出货量高达43.62亿颗,同比增长40%。

在收入增长的同时,利润端修复更为明显,2024年公司净利润达到11.03亿元,同比增速高达584%。

并且,这一良好势头在2025年上半年得以延续。报告期内,公司实现营业收入41.5亿元、净利润5.75亿元,分别同比增长15%和11%。

值得一提的是,在传统存储业务稳步增长的同时,兆易创新的MCU(微控制单元)业务也异军突起,成为拉动公司业绩增长的另一重要引擎。

作为一类高度集成化的芯片级计算机,MCU广泛应用于智能仪表、通讯设备、导航系统等众多领域。

相较于公司深耕多年的存储芯片业务,虽然MCU业务的营收贡献较少,2025年上半年仅实现营收9.59亿,占总营收的23.11%,但其增速较快。

2024年公司MCU业务营收同比增速超29%,2025年上半年继续保持近20%的同比增长,增速均高于同期整体营收水平。

MCU业务之所以能快速增长,主要源于以下两点:

一是因为,新能源汽车电动化与智能化升级,催生了对高性能车规级MCU的旺盛需求。

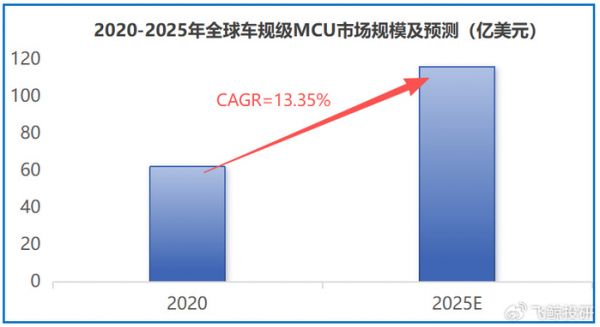

数据显示,2020年全球车规级MCU市场规模还仅为62亿美元,预计2025年将达到近120亿美元。

兆易创新把握这一趋势,在2022年9月推出第一代车规级MCU产品GD32A503,正式切入该领域;后续第二代GD32A7系列MCU在算力、安全性能上已接近英飞凌等国际巨头的产品。

凭借过硬的产品,公司已成功进入比亚迪、吉利、长城等主流车企供应链,并在车身域控、智能座舱等场景实现规模化应用。

二是因为,MCU业务与存储芯片业务形成协同效应。

随着汽车智能化程度不断提升,对存储芯片的需求也在持续增加,而兆易创新“MCU+存储”的产品组合,恰好契合汽车智能化对“控制+存储”一体化的需求。

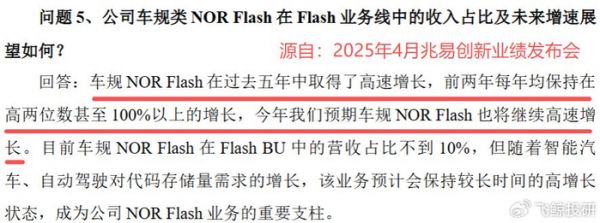

例如,公司车规NOR Flash业务过去五年(2020-2024年)增速迅猛,前两年同比增速均保持在两位数以上甚至超100%,2025年仍有望延续高速增长。

2025年6月,公司还透露正与国内头部新能源车企合作开发下一代智能座舱存储方案,自研的LPDDR5X存储芯片已通过车规AEC-Q100认证,预计2025年第四季度量产。

这种业务的协同,就进一步巩固了公司在汽车电子领域的竞争力。

最后,做个总结。

不难看出,兆易创新凭借精准产品定位、持续技术投入与协同业务生态,恰好抓住了存储芯片涨价潮与汽车智能化的叠加机遇。

这种布局,使得公司既能收获传统存储芯片的短期红利,更能推动“MCU+存储”的长期战略落地,在行业变革中稳步突围。

发布于:山东

相关推荐

冲上全球第二,又一半导体龙头,火力全开!

火力全开:贝佐斯致亚马逊股东信惹上两党之争

狂吸2000亿,京东方A,火力全开!

日本半导体,火力全开

苹果2025年火力全开:19款产品将亮相 阵容豪华

引发董明珠火力全开,小米空调玩了一把大的?

光芯片,火力全开

一加Ace 2 Pro火力全开,放弃幻想,决战中端

被“诅咒”的半导体龙头

代工厂布阵第三代半导体

网址: 冲上全球第二,又一半导体龙头,火力全开! http://www.xishuta.com/newsview142968.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519