人形机器人双雄对决,拓普集团VS三花智控,谁将主宰万亿赛道?

2025年,随着特斯拉Optimus量产进程加速,人形机器人赛道迎来爆发前夜。

在这个万亿级市场的起步阶段,两家中国公司已悄然占据领先位置。

拓普集团市值突破千亿,实控人邬建树以590亿元身家登顶宁波首富;三花智控则凭借在旋转执行器领域的技术优势,成为特斯拉核心供应商。

这场"平台化"与"专业化"的路线之争,正决定着未来产业格局的走向。

多元化布局与专业化深耕的较量。

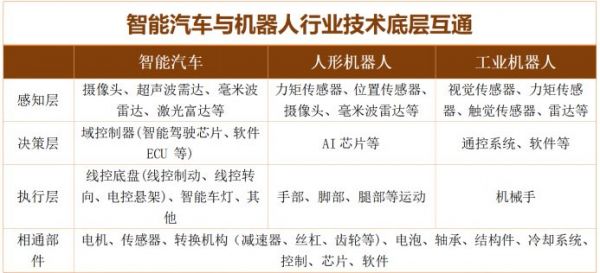

1. 拓普集团平台化战略下的业务矩阵。

2025年上半年财报显示,拓普集团主营业务构成,底盘系统营收占比35.2%,包括空气悬架等核心产品,内饰功能件占比28.5%,稳健增长,减震器占比15.3%,传统优势业务,汽车电子及机器人占比21%,同比增长245%。

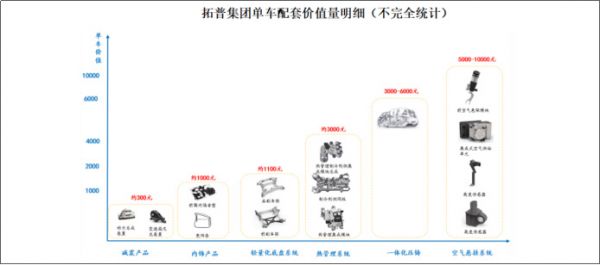

公司Tier0.5模式成效显著,单车配套价值量超3万元,其中空气悬架系统成为最大价值贡献点。

2. 三花智控专业化路径下的深度布局。

热管理系统营收占比52.8%,全球市占率领先。机器人执行器占比18.5%,同比增长386%,新能源车零部件占比28.7%,稳步增长。

三花智控在旋转执行器领域技术优势明显,扭矩密度达35Nm/kg,单台价值量约2.8万元。

不同战略下的盈利表现。

1. 营收增长与盈利能力对比,2025年上半年关键财务指标。

拓普集团营收129.36亿元,同比增长42.8%,净利润13.28亿元,同比增长38.5%。毛利率22.15%,同比提升1.2个百分点,研发投入7.05亿元,重点投向机器人执行器。

三花智控营收98.74亿元,同比增长31.6%,净利润11.52亿元,同比增长45.2%,毛利率25.83%,技术溢价明显,研发投入5.82亿元,专注执行器优化。

2. 运营效率与费用管控。

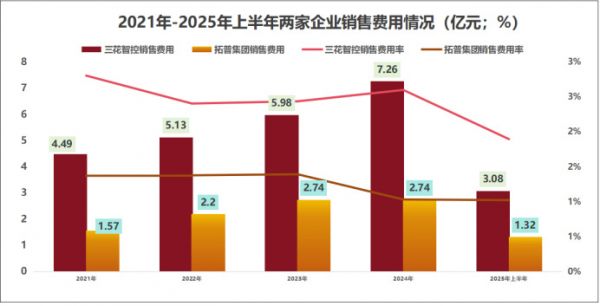

拓普集团销售费用率仅1.02%,平台化模式显效。

三花智控管理费用率4.2%,反映专业化管理优势。

现金流两家公司经营现金流均保持健康,支撑持续研发投入。

拓普集团实控人邬建树在近期投资者交流中表示:"平台化战略是拓普的核心竞争力,我们从汽车产业积累的集成能力,正顺利复制到机器人领域。未来三年,机器人业务将成为公司第二增长曲线。"

而三花智控董事长张亚波则强调:"专注让我们走得更远,在执行器这个价值高地,三花要做到全球最好。"

言西认为双雄竞逐下的投资逻辑在于汽车与机器人技术同源,研发成果可多业务共享,深度绑定特斯拉、问界等头部车企,墨西哥工厂建设提升全球交付能力,市值领先,融资渠道通畅。

风险也有,多点布局可能影响核心技术深度,多产品线协同对管理能力要求极高,平台化扩张需要持续资金投入。

三花旋转执行器性能参数行业领先,专注带来的成本控制和技术迭代优势,高毛利率体现产品竞争力,技术优势构筑深度合作壁垒。

过度依赖执行器业务,人形机器人产业化进度不确定性,拓普等对手在旋转执行器领域追赶。

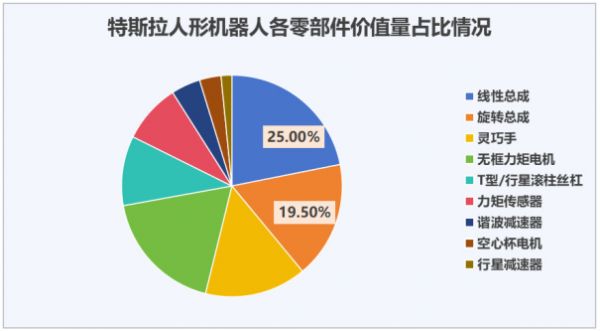

执行器占机器人总价值量44.5%,是必争之地,直线与旋转执行器技术正在融合,2025-2027年是产业化关键窗口期,零部件企业相比整机厂商具有更稳健的商业模式。

在人形机器人这个新兴赛道,拓普集团与三花智控代表了两种截然不同但都可能成功的路径。拓普的平台化战略更具规模效应和抗风险能力,三花的专业化路线则更易建立技术壁垒。

短期看,三花在执行器领域的技术优势可能带来更高溢价。

长期看,拓普的平台化布局更具想象空间。

无论哪种路线胜出,中国供应链企业已经在这轮产业变革中占据了有利位置。

正如业内专家所言:"在智能制造的浪潮中,卖铲人的机会往往比淘金者更确定。"

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

发布于:广东

相关推荐

人形机器人双雄对决,拓普集团VS三花智控,谁将主宰万亿赛道?

夺下全球第一,三花智控,全力出击!

特斯拉人形机器人产业链七大核心标的投资解析

宇树+智元+优必选,人形机器人利好梳理(附名单)

华为、小鹏加码布局!人形机器人龙头15天11板

重磅利好不断!人形机器人火爆

603728,人形机器人最稀缺公司,没有之一!

再迎催化!国内发布人形机器人“天工”,大众化的未来不远了?

人形机器人三大核心供应链(特斯拉链、华为链、宇树链)

人形机器人产业商业化爆发,优必选智元宇树领跑

网址: 人形机器人双雄对决,拓普集团VS三花智控,谁将主宰万亿赛道? http://www.xishuta.com/newsview142998.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519