业绩激增1200%,士兰微,火力全开!

谁说半导体都拼算力?

当AI席卷一切,算力似乎成了半导体领域的唯一主角。

但有一类芯片偏偏不凑这个热闹,其既不参与算力竞争,也不依赖先进制程,甚至对光刻机都没有需求,性能的飞跃靠特色工艺的打磨和材料创新。

正因如此,这类芯片在半导体国产化的过程里,反而率先有望杀出重围!

这就是功率半导体!

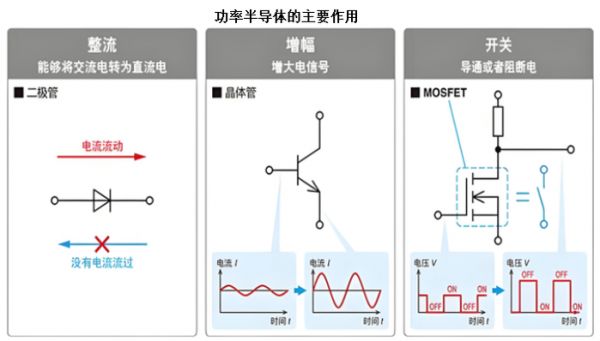

简单说,功率半导体不像CPU那样精于复杂计算,主要功能是对电能进行转换和控制。比如,手机充电的过程里,就是功率半导体把墙上的交流电转化成手机电池需要的直流电。

而且,功率半导体是个大家族,从基础的单向阀功率二极管,到高频高速的MOSFET和驾驭高压大电流的IGBT,再到碳化硅(SiC)等新材料,各有绝活。

即使是一个小充电器的内部,也往往含有多颗MOSFET、二极管等功率半导体,配合管理着电力。

如今,无论是汽车、光伏、家用电器还是消费电子等领域,功率半导体几乎遍布所有用电的场景,可以说是一切现代电气设备的隐形支柱!

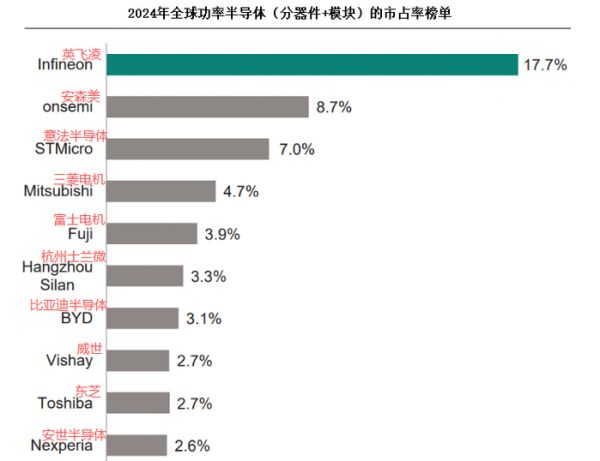

更重要的是,当前全球功率半导体市场是百花齐放的,即便英飞凌,安森美居于前列,但2024年两龙头的合计市占率只有26%,不像逻辑、存储芯片那样形成垄断格局。

这就给我国企业带来了难得的竞争缝隙。

再加上近年来国内在新能源汽车、光伏和5G等下游产业一路高速奔跑,更为国内企业提供了强劲的需求牵引。

如今来看,我国企业已然在功率半导体市场撕开了口子。截至2024年底,功率半导体整体的国产化率已经冲到15%-20%,技术门槛更高的IGBT和SiC功率器件领域更是有近35%!

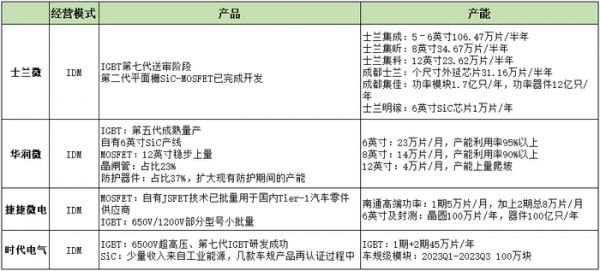

在这一进程中,华润微、士兰微和扬杰科技等力量都功不可没,这几家企业都已经在中低压MOSFET、IGBT等领域实现规模化量产,逐步斩下国产替代的份额。

其中,士兰微的进击势头,尤为强势!

要知道,2024年,全球功率半导体的市场规模达323亿美元,这样一个群狼环伺的环境里,士兰微竟以3.3%的份额杀进了全球第六,是前十榜单上唯一的国产面孔。

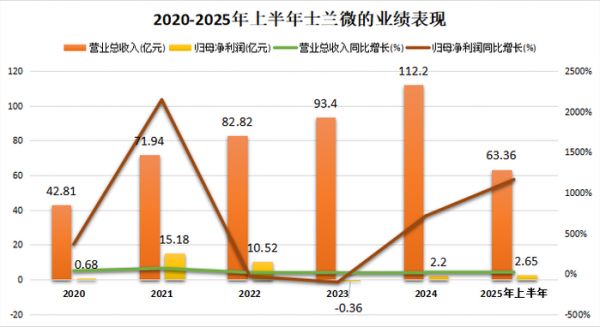

而且,2025年半年报显示,士兰微实现营收63.36亿元,同比增长20.14%;净利润则实现2.65亿元,同比猛增了1162.42%!这背后,便离不开功率半导体和分立器件的支撑。

问题来了,士兰微做对了什么?

一来,IGBT和SiC同时押注。

我们知道,传统IGBT是基于硅材料的复合器件,而SiC(碳化硅)作为第三代半导体材料,物理特性的优势是压倒性的。

SiC的热导率是硅的3倍以上,电子饱和速度是硅的2倍,击穿电场强度更是硅的8倍。这就让SiC天生耐高温高压,适合高频高效的场景,成本自然也更高。

如今来看,技术代差直接划定了两者的主战场。

一边是IGBT坚守性价比,在中低端车型、家用空调等领域牢牢盘踞;一边就是SiC主攻高端,在800V高压平台、高端电源等场景持续向上突破。

而面对技术路线分化,士兰微直接选择了全都要,IGBT与SiC齐头并进。

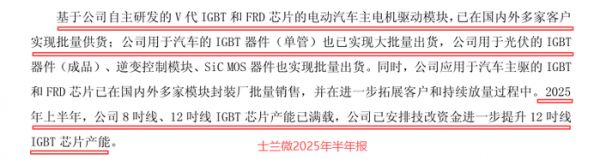

在IGBT方面,士兰微自主研发的IGBT至今已迭代了5次,凭借实力进入了比亚迪、吉利和零跑等车企供应链,最新一代IGBT已经对海内外的知名模块封装厂实现批量供应。

在SiC方面,士兰微同样势如破竹,其第Ⅱ代SiC-MOSFET芯片所生产的电动汽车主驱动模块,已经累计出货2万颗,第Ⅳ代SiC芯片和模块也已送样评测,技术节奏咬紧先进步伐。

这背后,是士兰微对研发的重注!

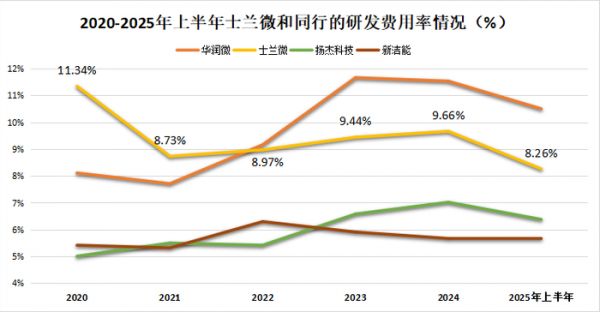

2020-2024年,其研发费用从4.29亿元增至10.34亿元,2025年上半年也达到4.78亿元,而且研发费用率常年保持在10%左右,整体水平高过扬杰科技、新洁能等同行。

要知道的是,过去为了抢占市场份额,士兰微本就牺牲了部分利润空间,加上承受了发光二极管产品的亏损,2023年以来其毛利率只在20%左右,比扬杰科技、华润微都要低。

就在这种局面下,士兰微仍不减研发,也足以看出对技术迭代的执着程度。

二来,走IDM模式,掌握产能命脉。

IDM模式,简单说就是从芯片设计、晶圆制造到封装测试,全产业链一手抓。相比轻资产的Fabless模式,IDM能使企业实现供应链自主。

士兰微之所以敢在IGBT和SiC上双线投入,或许也是得益于其走IDM模式的底气。

2025年上半年,随着产品在新能源汽车、光伏等市场持续放量,士兰微的产线火力全开,8英寸、12英寸的IGBT芯片产能都实现了满载。

不仅如此,2025年半年报显示,其子公司士兰明镓已经形成了月产1万片6英寸SiC-MOSFET能力,产能规模杀进国内第一梯队。

2025年上半年,士兰微的功率半导体与分立器件业务的营收达30.08亿元,同比增长了25%。其中汽车、光伏的IGBT和SiC模块营收同比增幅超80%,是拉动增长的重要引擎。

这还只是开始。

为了承接中远期新能源汽车和光伏储能等市场的需求,士兰微已经安排技改资金进一步提升12英寸IGBT的产能;子公司士兰集宏更预计在2025年第四季度实现8英寸SiC的大线通线。

后面随着产能继续爬坡、技术不断突破,士兰微也有望成为国产替代中最锋利的刀刃之一!

当然,IDM从来不是轻松的路。

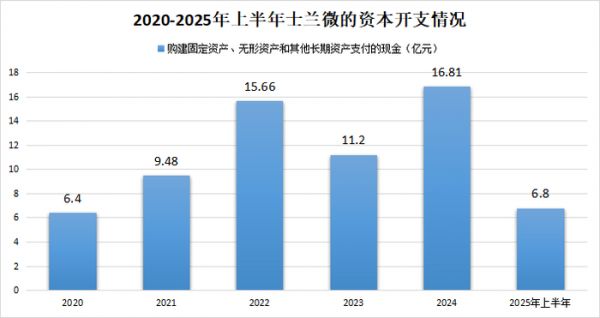

IDM模式的确能实现好的产业协同,但高投入是与生俱来的负担,毕竟这种模式需要投入巨额资金建设晶圆产线。也因此,2022年开始士兰微的资本开支就爬上了10亿元的大关。

随之而来的就是高折旧。

随着厂房设备逐步转为固定资产,相关成本不会一次性计入,而会以折旧的形式持续摊销多年。哪怕工厂不运转,这笔费用也照常发生,直接侵蚀利润。

反映在数据上,2020-2024年间,士兰微的折旧摊销总额从4.66亿元快速增至12.58亿元,年复合增速高达28.18%。

2025年上半年,其折旧摊销费用也有6.9亿元,拖累净利率达到2.1%,盈利能力显得薄弱。

不过话又说回来,用现在的投入换未来的自主,这或许也是士兰微必须经历的战略性阵痛。

未来,要是士兰微能进一步承接实现需求完成产能爬坡,等到规模效应显现,其现在被折旧侵蚀的利润,也有望转化为业绩释放的弹性。

总之,国产替代的路上,士兰微不会止步。

发布于:山东

相关推荐

火力全开:贝佐斯致亚马逊股东信惹上两党之争

半导体行情启动,士兰微的涨幅为什么远超其他公司?

狂吸2000亿,京东方A,火力全开!

苹果2025年火力全开:19款产品将亮相 阵容豪华

士兰微65亿再融资背后:超七成用于购置设备,前两次募投项目尚未达产

一加Ace 2 Pro火力全开,放弃幻想,决战中端

引发董明珠火力全开,小米空调玩了一把大的?

业绩预告大增,这家公司为何市场反应乏力?

虐猫考生南大被刷,压力到了兰大这边

光芯片,火力全开

网址: 业绩激增1200%,士兰微,火力全开! http://www.xishuta.com/newsview143028.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519