AI 永动机,何时停?

近两个月以来,OpenAI 频繁资本运筹,一边锁定大量算力,将自身估值抬升到 5000 亿美元的最贵初创公司位置,一边以自己的技术及应用地位,给美国 AI 圈上游建立了环环相扣的内循环模式。

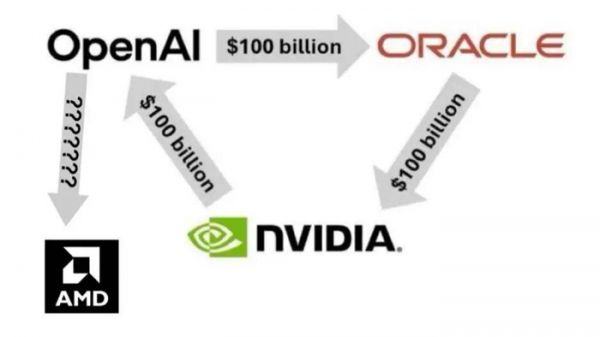

继 3000 亿美元的甲骨文合作、1000 亿美元的英伟达合作之后,10 月 6 日,OpenAI 宣布了和 AMD 的合作。

公告显示,双方签订了多代际、6 吉瓦 AMD Instinct GPU 供应协议,是全球已知规模最大的单一 AI 芯片采购合作之一。其中,首批 1 吉瓦算力将采用 AMD Instinct MI450 系列 GPU,计划 2026 年下半年启动部署。

而关于这份合作最重要的,依旧是其资本结构的特殊性。作为协议的一部分,AMD 已经向 OpenAI 授予了一份可认购高达 1.6 亿股 AMD 普通股的认股权证,相当于 AMD 当前总股本的 10%。

但要获得这些股权,OpenAI 需要达到一些指定的对赌要求,AMD 再分批次赠予。要求包括技术部署进度、AMD 未来股价表现等。对于股价,AMD 给 OpenAI 定的目标是 600 美元,而其当前股价为 215 美元。

对于这样的循环投资,似乎只存在两种极端情况的解读,要么是 OpenAI 对未来 AI 落地极有信心,提前许下巨额算力成本承诺,如若不然,就是市场担忧的 " 人为吹大美股 AI 泡沫 " ——现金流还没有,市值却可以翻个几倍。

01 AI 永动机?

当前,OpenAI 面临多重压力。深度绑定的微软渐生间隙,过去一年中,OpenAI 多次试图与微软谈判降低成本,允许其从其他公司购买计算资源,希望削弱微软对其 AI 产品和计算资源的控制。

但缺了微软之后,OpenAI 算力投资开启了 " 股权换算力 " 模式,且形成了 AI 算力的永动机。

具体来看,英伟达以最高 1000 亿美元战略投资 OpenAI,作为这笔投资的置换,英伟达要求后者未来十年只能用英伟达的 GPU 芯片,消化英伟达的 GPU 产能,并构建总容量 10GW 的数据中心。

更关键的是,像 AMD 的分阶段赠送股权一样,英伟达的投资款也将紧密与 OpenAI 的数据中心的建设进度关联。英伟达的投资通过 " 期权合约 " 形式分阶段兑现—— OpenAI 每部署 1GW 算力(约 40-50 万 GPU),英伟达对应注资 100 亿美元,直至 10GW 目标完成。

对于 OpenAI 而言,更多的算力意味着更高的估值,而更高的估值,又能换取更多的算力,形成了 " 股权 算力 " 的正反馈循环。这种设计既确保资金流向与算力落地强绑定,又规避了 OpenAI 当前年亏损 50 亿美元的现金流风险。

再来看甲骨文。OpenAI 在 6 月时与甲骨文签订了 3000 亿美元算力服务的采购订单,期限约五年。根据协议,OpenAI 将从 2027 年开始每年向甲骨文支付约 600 亿美元。

而甲骨文为支撑这一订单,需向英伟达采购 400-500 万块 GPU(价值约 1000 亿美元)。至此,形成了 " 英伟达→ OpenAI →甲骨文→英伟达 " 的资金循环链。

"AI 永动机 "

数据显示,甲骨文 "2026 财年云收入预估 180 亿美元 ",承接 OpenAI 订单后,2028 年有望跃升至 1440 亿美元,增长率 700%,直接挑战微软 Azure 和 AWS 的 AI 云霸权。与此同时,英伟达收获了稳定订单,OpenAI 收获了资金买算力。

因此,表面上 OpenAI、英伟达和甲骨文三方均投入千亿美元级资金,但实际通过 " 未来收益贴现 " 的方式,实现了资金杠杆。

例如,甲骨文的 3000 亿算力订单本质是 " 按量付费 " 的长期协议,其向英伟达采购 GPU 的成本可通过未来向 OpenAI 收费覆盖;英伟达的 1000 亿投资则以 OpenAI 未来算力采购订单为抵押。

在利益绑定之外,三者在软件生态层面也实现了垄断。

英伟达的 CUDA 系统、TensorRT 推理引擎与 OpenAI 的大模型训练框架深度耦合,甲骨文云平台则预装了完整英伟达 AI 软件栈,确保开发者 " 即插即用 "。这种技术锁定使得 OpenAI 若转向其他训练芯片,需承担高达数千亿美元的迁移成本。

02 如何消化 5000 亿美元估值

从短期市场反应来看, "AI 永动机 " 受到了二级市场欢迎。

宣布与 OpenAI 的合作后,AMD 四个交易日内连续上涨幅度达 43%。英伟达与 OpenAI 合作官宣当日,也收获了超 4% 的涨幅。OpenAI 估值自然也水涨船高,其营利部门的估值已从年初的 2600 亿美元飙升至约 5000 亿美元。

但没有现金流、只有估值的市场终将回归理性。当前的算力永动机的一个隐含假设就是算力的增长,能够提振未来商业化预期,进而提升 OpenAI 估值。

财务面上,最新数据显示,OpenAI 在 2025 年上半年的收入为 43 亿美元,净亏损从去年同期的 31 亿美元急速扩大至 135 亿美元。而今年签署的各项协议总成本,据估算已高达 1 万亿美元,黄仁勋估计每吉瓦的 AI 数据中心将耗资 500 亿至 600 亿美元。

成本侧,除了最大占比的研发成本 67 亿美元,值得注意的是,今年上半年,OpenAI 销售与营销支出大幅增加至 20 亿美元,几乎是去年全年的两倍。可以看出,在进入落地层面的竞争后,公司营销成本直线上升。

经营面上,虽然 OpenAI 用户数整体呈上升趋势,但创造的现金流仍追不上烧钱的速度。

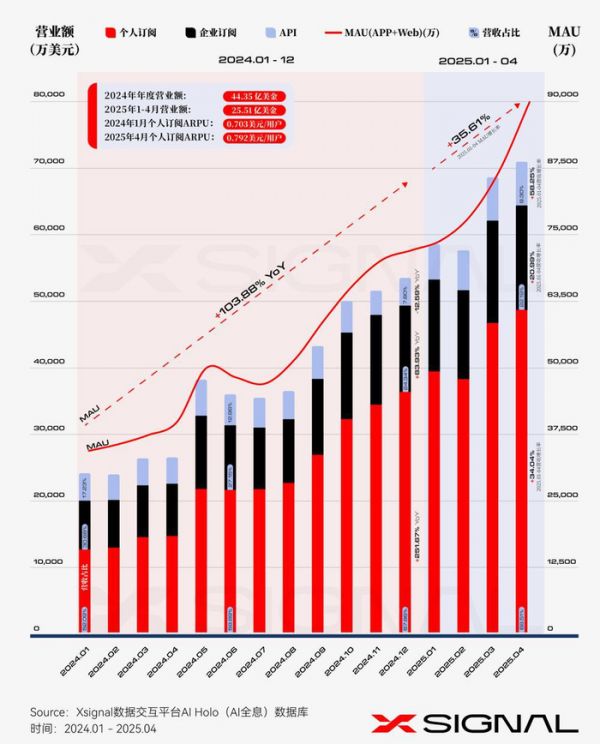

ChatGPT MAU 及各板块营收变化

梳理过往 ChatGPT 的用户量增长情况来看,Xsignal AI Holo(AI 全息)数据库数据显示,自 2022 年 11 月发布到 2023 年 12 月,ChatGPT 的 MAU 突破 2 亿,在 2024 年度,MAU 继续从 3.2 亿激增至 6.5 亿,年度增长率高达 103.88%,在今年第一季度,ChatGPT 实现了 35.61% 的显著增长,MAU 接近 9 亿。

货币化情况方面,OpenAI 的收入主要来自三个渠道,即个人订阅、企业订阅和 API 服务。

按业务来看,个人订阅业务已成为 OpenAI 主要收入来源,去年 1 月该板块占比 52%,今年 4 月已上升至 68.5%。ARPU 也从去年 1 月的 0.703 美元每用户,增长至 0.792 美元每用户。

不过值得注意的是,去年 12 月的个人订阅业务同比增长达到 251.7%,远超同期 103.9% 的 MAU 增速,而今年一季度,个人订阅业务同比增速回落至 35% 左右,和 MAU 同一水平,意味着 OpenAI 付费用户的渗透速度在放缓,或许已经越过了高速增长期。

随着个人订阅的增长,企业订阅占比下降至 21%。这背后有 API 及模型授权业务快速增长的原因。

OpenAI 的 API 业务曾在去年经历低谷。根据 Xsignal AI Holo 数据库数据,去年 OpenAI 的 API 业务年收入规模仅 0.42 亿美元,但在今年一季度出现反弹,API 营收同比增长 58.3%,总额提升至 0.66 亿美元,占公司整体营收比重回升至 9.3%。

API 占整体营收份额很小,但长期来看,API 业务通过开放模型能力,能让 AI 能力渗透至当下 OpenAI 难以覆盖的长尾场景当中,相比于 C 端业务,API 才是建立生态和收入韧性的重要锚点。

OpenAI 的商业化焦虑已经呼之欲出,AI 永动机真能一直转下去吗?

来源:36氪

发布于:广东

相关推荐

AI 永动机,何时停?

特斯拉和贵州茅台:资本市场永动机与达摩克利斯之剑

研究揭示AI对话缺陷:研究称AI还不知道何时该插话

何时该从众,何时又该特立独行?

停更内容的,不止B站UP主

每六个月就有一波“AI泡沫论”,何时“狼真的来了”?

AI何时能够属于我们?

AI之下,搜索获得“无限内容池”

恒大汽车再停牌,员工:正忙着在车展上卖车

B站UP主停更背后,内容市场“无处安放”的商业焦虑

网址: AI 永动机,何时停? http://www.xishuta.com/newsview143107.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519