手握35亿订单,航天独角兽,一举成名!

超材料巨头再传捷报,重磅订单收入囊中!

12月7日,光启技术一则合计6.96亿元超材料产品批产合同的公告,为年末的高端制造领域注入新活力。

加上之前的5份订单,光启技术今年已经拿下34.85亿元的订单,相当于过去两年的营收之和。

更重要的是,光启技术明确表示,订单全部将在2026年底之前交付完成,这相当于为明年的业绩提前准备好了弹药库。

订单落地:

技术底蕴与盈利能力的双重背书

光启技术能拿下大单,技术底蕴始于对超材料的率先突破。

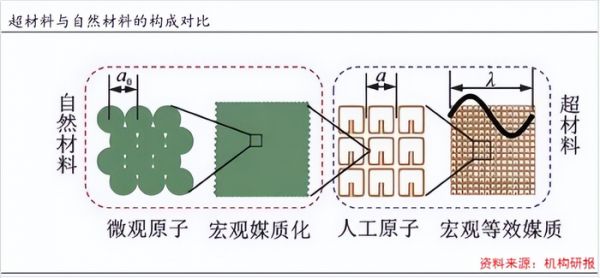

简单来说,超材料就是一种通过人工微结构设计突破自然材料物理极限的新型复合材料。

它通过在关键物理尺度上对微观结构进行定向设计与排布,从而突破传统材料的性能边界。

经过十五年在超材料领域的探索,光启技术率先完成了由“0到1”的超材料工业体系构建,打通了超材料从源头创新到产业化的全链条。

目前,光启技术是国内唯一实现超材料产品大规模产业化的企业,承担了新一代航空航天设备领域主要的研制与批产任务。目前公司第四代超材料技术已经实现规模化生产并成功在航空尖端装备领域应用。

由于做的是尖端装备材料,产品附加值高,加上客户相对稳定,销售费用几乎可以忽略不计,管理体系的完善也使得管理费用率逐年降低,公司盈利能力始终维持在较高水平。

2021到2024年,公司毛利率从43.78%提高到51.39%,净利率也从31.34%上升到41.85%,盈利能力大幅提升。

产能破局:

从满产承压到全国基地矩阵落地

35亿元订单明年内交付的承诺,背后是光启技术破解产能瓶颈的决心。

在2025年多个新基地集中建设前,光启技术长期面临着产能跟不上订单需求的困境。

一方面,研制任务挤占批产产能,核心产能被分流。

作为超材料领域的领军企业,光启技术承担了大量重点课题的研制与测试项目。这些研制任务不直接贡献营收,却长期占用了不少产能。

2024年10月公司曾表示,产能面临较大压力,研制订单挤占了大部分批产订单产能。

另一方面,产线建设滞后,产能释放缓慢。

光启技术早期仅依赖佛山顺德709基地支撑产能,直到2024年10月该基地二期才投产,而株洲905、天津906等关键补能基地均是2024年后才调整募投项目新设建设的,造成了与下游高涨需求的错位。

产能无法满足订单需求,导致2024年光启技术全年营收同比仅增长4.25%,增速较2023年下降了23.7个百分点,净利润增速也从50%左右下降至11.79%。

2024年开始,光启技术开始加快产能扩张步伐。

针对市场需求,光启技术调整了募投项目,调减募投项目研发中心项目资金投入规模,加快株洲905基地1期项目、天津906基地1期项目建设。

2025年前三季度,光启技术在建工程达到8.08亿元,同比增长了25.54%,建设项目主要有株洲905基地1期和天津906基地1期等。

在11月发布的公告中,光启技术表示,905基地预计在2026年1月中旬前投产。

存货和生产量的大幅增长直观体现了光启技术的产能扩张成果。

存货的增加直接体现了公司709基地2期产能的顺利释放。2025年前三季度,公司存货约4.73亿元,相比2024年底增长了114.61%,公司表示主要是为了超材料业务交付任务而进行的备产备料。

从生产量来看,2025年前三季度生产量达到9.29亿元,同比增长了79.79%。

相比之下,国内同行业竞品多处于前期产能建设阶段,尚未形成规模化量产能力,光启技术通过"研发-产能-订单"的正向循环,拉大了与竞争对手的差距。

产业延伸:

“尖端+民用”打开增长天花板

7亿元订单的敲定,以及累计35亿元的在手订单“压舱石”,为光启技术写下了有力的注脚:这套打法,在尖端装备领域已经跑通、跑熟。

如今,光启的超材料功能结构件早已在我国新一代航空航天装备上实现了规模化应用,成为国防装备升级浪潮中的核心玩家。

当然,光启的野心远不止于此。

手握经过尖端场景验证的技术王牌,公司把目光投向更广阔的民用高端制造市场,试图打造一条“军工筑基、民用放量”的双赛道增长曲线。

这不是一场凭空的冒险,而是踩准了全球超材料产业的发展节奏。

数据显示,全球超材料市场规模呈现高速增长趋势。2024年全球超材料市场规模达到24亿美元,预计2031年市场规模将达到110亿美元,年复合增长率达到25%。

分下游看,航空航天装备是最大的下游领域,市场份额占比达到62%,近年来民用领域超材料市场呈现出快速发展势头,有望成为驱动市场扩容的重要引擎。

正是瞄准这一市场,光启技术正将航空航天场景打磨成熟的超材料技术,平移至民用领域展开深度探索。

2024年5月,光启技术与中汽中心共同打造了“全球首套汽车紧缩场测试系统”。

2025年9月,华为鸿蒙智行首款旅行车享界S9T的通信性能斩获全球首个“整车通信性能S级认证”。

这一认证填补了全球智能汽车整车级通信性能测试的空白,也标志着光启的超材料技术升级为定义智能汽车检测规则的“考官”。

最后,总结一下。

35亿订单的突破,既是光启技术技术底蕴与产能破局的阶段性印证,也折射出超材料赛道的市场潜力。订单在手,叠加产能扩张的支撑,为公司短期业绩提供了较强确定性。

而光启技术未来的增长能力,既取决于当前订单交付节奏,也深受产业延伸落地成效的影响。这场超材料的长跑,光启技术仍在机遇与挑战中前行。

发布于:山东

相关推荐

手握35亿订单,航天独角兽,一举成名!

35亿美元独角兽一朝归零,比尔盖茨基金、中国VC中招

卫星互联网企业「银河航天」完成最新一轮融资,估值80亿元成商业航天独角兽

中国商业航天继续“摸着马斯克过河”

航天观察 | 2020年全球共签署97颗卫星制造订单,商业卫星签约数量占比为37%

科技军团,在商业航天“放卫星”

史上最大独角兽诞生,25000亿

东北唯一独角兽,要IPO了

地表最疯狂独角兽,估值8000亿

三年半累计净亏损12亿,“商业航天独角兽”长光卫星能否撑起百亿估值?|IPO速递

网址: 手握35亿订单,航天独角兽,一举成名! http://www.xishuta.com/newsview145220.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519