遍览科创板 | 从云服务轻资产领域入手,卓易信息将重点发展“政务云”

根据中国信息通信研究院发布的《云计算白皮书(2018年)》,预计到2021年,全球云服务市场规模将达到2,461亿美元,年复合增长率约22%。美国以占据全球近60%的市场份额成为云计算的领头者。

中国虽然起步晚,但目前已经进入行业高速增长期。预计2021年,我国公有云、私有云建设市场规模将达到902.6亿元、955.7亿元,年复合增长率将分别达到43.7%、23.0%。其中,在政策驱动下,中国的政务云已经占据了中国私有云市场的53%,是私有云增长最快的子行业。

本篇介绍的卓易信息,就是以提供云计算设备核心固件以及云服务作为主营业务的公司。公司成立于2008年,并于2019年1 月9日登陆科创版。作为国内少数掌握X86、MIPS、ARM等多架构BIOS技术及BMC固件开发技术的厂商,卓易信息是中国大陆唯一、全球四家之一的X86架构BIOS独立供应商,主要客户来自云计算设备厂商和政企。我们将从公司的主营业务、盈利、成本情况分析卓易信息的竞争力,并结合市场帮助大家了解卓公司的潜力与隐患。

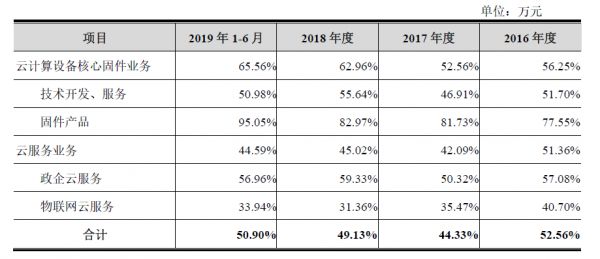

首先,从公司的主营业务来看,2016-2018年,卓易信息主营业务收入占总营收的97%左右,主营业务中云服务所占比重较高,已经超过7成,其中政企云和物联网云服务各自占约一半的比重。另一项主营业务——云计算设备核心固件业务占主营业务收入超2成,年增速平均在18%左右,并且在2019年上半年增收较快,占主营业务收入超30%。

主营业务收入

下面我们来看下卓易信息发展主营业务的竞争优势主要体现在哪里:

政务云方面,如上文所说,政务云已经成为国内私有云增长最快的子行业。公司在这方面的定位很准,首先,相对于重资产型的IaaS模式,卓易信息选择了轻资产的“SaaS+PaaS”模式,做相关软件应用的开发,为云服务的程序员提供技术支持,并且相比做垂直领域的同行业公司,公司可以实现多场景的快速开发部署。

其次,卓易PaaS层提供统一身份认证平台提供SaaS集成能力,目前能够实现120多场景SaaS应用之间的联系,能有效避免由于SAPI接口不够导致的“信息孤岛”现象。 另外,公司云平台技术还兼容国产自主、可控生态的飞腾/龙芯/兆芯CPU、及中标麒麟/银河麒麟操作系统。公司云平台在适配国产化方面具有一定优势。 在市场策略上,公司也采取了差异化竞争,目前我国大型城市的云服务业务发展较为成熟、信息化程度也较高,参与竞争者较多。公司目前在区域开发上以县、区、镇、科技工业园区为主,通过业务下沉,打通政务云服务“最后一公里”,实现自下而上的业务开发和联通。

物联网云服务方面,物联网云技术难点在于多种硬件之间协议的统一,以及数据传输、分析处理等技术。卓易信息曾承担国家“863”计划“智能化仪表远程数据传输技术和物联网平台的研究”项目。公司的物联网云技术目前支持跨平台、多语言、多协议,可支持115种硬件设备即时接入,具备12种数据传输方式。在市场布局上,公司也选择从安全和环保领域切入。

云计算设备核心固件方面,云计算设备固件的出货量与PC、服务器和 IoT设备的出货量直接相关。随着国家自主安全可控国产化进程的不断提升,国产服务器及PC规模不断增加。目前国内仅卓易信息和中电科技具备核心固件商业化的能力,且公司在主流的X86架构BIOS技术方面具备较强的潜力,会充分享受到国产化市场的红利。公司已经积累了英特尔、华为、联想等行业头部客户,并陆续承担了华为海思ARM和X86服务器芯片、上海澜起的“津逮”平台的BIOS和BMC固件开发工作。截至2019年7月31日,公司累计订单为8,426.62万元(已于2019年1-6月实现2,186.37万元收入),已超过去年全年收入。

从毛利率情况来看,公司主营业务毛利率已经达到50%,其中云计算设备核心固件业务的毛利率较高,原因在于:第一,固件业务的技术含量高,公司已经形成了较高的竞争和技术壁垒;第二,随着计算设备“自主、安全、可控”政策的推动,可重复销售、高毛利率的固件产品占比持续提升。

云服务的毛利率也不算低,占整体毛利率超4成,这主要是因为云服务业务向客户提供定制化的方案,产品、服务有一定溢价空间。除此之外,公司自主开发的PaaS平台提升了产品开发效率,因此公司的云服务业务毛利率亦较高。

主营业务占毛利率比重

但从市场竞争力上看,公司目前面临的竞争很激烈。

在云计算核心设备固件业务领域,固件业务需要长期的技术工程经验以及市场积累,目前全球主流的X86架构BIOS固件产品和技术,已经长期垄断在美国的AMI、Phoenix,中国台湾的Insyde三家公司手中,卓易信息在国际市场上主要业务是为英特尔提供技术服务,而AMI、Phoenix及Insyde则主要以销售固件产品为主,这三家成立时间较早,在技术、资金和市场占有率上遥遥领先于卓易信息。而国内可比厂商目前只有中电科技,这家公司已经切入到了军队市场,依托中国电科集团,在技术应用、市场开拓上有一定优势,卓易信息目前在国产BIOS固件技术上已经与联想、华为等国际知名的国产品牌形成合作。

在云服务方面,公司目前的云服务专注在江苏省内的政企云和物联网云的构建和运营。国内与公司从事类似业务的上市公司有万达信息、南威软件、华宇软件、银信科技。同样的,这些公司成立较早,企业规模、资金实力远高于卓易信息,仅从销售规模上看,卓易信息与这三家就有至少7倍以上的差距。不过,公司在技术特点上具备与上述公司相应的开发能力,并在适配全国产化CPU服务器、国产操作系统方面具备较好的基础。未来发展空间很大。

除了外部压力较大,公司自身面临一些潜在的隐患。

尽管公司目前已经形成了一定了技术壁垒和客户资源,但目前公司业务面临一个比较大的隐患——业务之间的关联度小。其主营业务是云计算设备核心固件和云服务,这两项业务为同一产业链提供服务,在统一的团队下开展,但客户及供应商不重叠,销售及采购方面不重叠;研发方面,主要是云计算核心固件业务为云服务业务的IaaS层提供技术支撑。现阶段,两块业务的协同效应较小。

占营收比重超7成的云服务业务收入受地域影响较大,目前大部分都集中在江苏宜兴地区,而且政务云方面的整体异地复制规模较小。这个需要公司配备相应的技术和市场服务人员,但是当前公司的资金、人才储备能力还有限。

客户方面,根据招股书,2016-2018年,公司前五大客户销售额占总营收比重分别为53%、57%、53%。存在客户集中的风险。另外一个比较明显的问题在于——公司第四大股东英特尔持有公司4.80%的股权,同时也是公司云计算核心固件业务的主要客户之一。2016-2018年,公司来自英特尔的收入金额占公司营业收入的比例平均约12%,如果英特尔今后与公司的业务合作或者股东身份发生变化,短期内将会对公司业务产生较大影响。

基于以上面临的问题,公司计划募资4亿元用于巩固发展核心业务,保证公司在云计算核心固件业务的领先优势下,扩大产品体系和客户群。目前公司的研发投入占营收比重约为10%,技术上还需要更多资金加持。

募资计划

相关推荐

遍览科创板 | 从云服务轻资产领域入手,卓易信息将重点发展“政务云”

遍览科创板| 细分领域排第四,「山石网科」要用“云安全”挖掘600亿元网络安全市场

遍览科创板|云计算+大数据+AI增强规模效益,「UCloud」将重点瞄准传统行业客户

遍览科创板|从汽车电子领域切入,「瀚川智能」要打造面向全球市场的工业4.0云平台

遍览科创板 | 起底「澜起科技」:从内存接口芯片起家,年营收超17亿元

「浪潮云」宣布完成C轮融资,将启动科创板上市

遍览科创板|看好2万亿美元全球物联网终端市场,「乐鑫科技」要升级物联网通信芯片

遍览科创板 | 毛利率比行业均值高 10%,「龙腾光电」借助差异化优势入局中小尺寸显示领域

遍览科创板 | 将增材制造技术用于航空航天零部件领域,「铂力特」下一步要花6亿元提高产能

遍览科创板 | 专注高端电子材料细分领域毛利率超70%,「方邦电子」依然面临可持续性挑战

网址: 遍览科创板 | 从云服务轻资产领域入手,卓易信息将重点发展“政务云” http://www.xishuta.com/newsview15916.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519