手机厂商IoT之战

编者按:本文来自微信公众号“子弹财经”(ID:),作者 谢媛媛、杨博丞,责编 杨博丞,36氪经授权发布。

手机厂商正面临一场转型。

随着用户换机频率的下滑,手机市场出货量日益衰退,整个市场迎来存量竞争时代。而各大手机厂商也在不断寻找新的发展路径。

随着通讯技术的不断更迭,5G的来临不仅为我们带来了通信技术的革新,更带来了技术应用层面的创新。

在5G时代下,万物互联从不可能成为可能,IoT产业也一跃成为拥有万亿级市场的大蛋糕。而手机作为用户必不可少、使用频次最高的智能硬件,自然成为IoT产业最核心的入口之一。

IoT或成为手机厂商的第二战场。

首先嗅到先机的是小米,在历经五年多积累与发展后,IoT产业终于在5G时代下全面爆发,华为、OV相继跟风布局。与此同时,拥有技术优势的互联网巨头也不断加入这个万亿市场的争夺战,并与手机厂商在家庭IoT、车联网IoT等细分领域开战。

为了提高竞争力,各大手机厂商和互联网巨头各自开始加大技术研发投入。与手机厂商们不同的是,互联网巨头更加情有独钟于智能手表、智能耳机等辅入口,或许辅入口可以弥补缺乏手机主入口的劣势。

两大阵营间的对垒将越来越激烈。

1、激进的小米

手机厂商布局IoT的很大一部分原因在于手机市场倒退。

2019年起,手机市场销量开始不断下滑,智能手机的“春天”似乎已经过去。根据市场研究企业Gartner发布的2019年Q3全球智能手机市场报告显示,与2018年Q3相比,智能手机当季全球销量下降0.4%至3.87亿台。这已经是全球手机市场出货量连续第8个季度下滑。

种种迹象表明国内手机市场的红利正在消失,寻找新的发展空间成为当下手机厂商共同面临的问题。

在这种窘境下,越来越多的小众厂商在死亡的边缘垂死挣扎。无论是倡导“变美”的美图,还是满腹情怀的锤子,这些曾在市场掀起波澜的手机都开始相继转型。市场上“小而美”的品牌在逐渐缩小,但一些大厂也觉得日子并非那么好过了。

随后,各大手机厂商不断调整战略,基本都做出了两种方案:一是不断下沉市场开拓国际市场,二是加强在IoT领域的投入,包括在硬件终端、通信技术及系统生态等方面的战略投入。

不得不说,5G时代的到来给手机厂商带来了新机遇。

2019年9月,工信部发布《关于促进制造业产品和服务质量提升的实施意见》,要求加快发展5G和物联网相关产业。市场研究机构MarketsandMarkets在其报告中称,2018年智慧城市IoT市场规模为795亿美元,到2023年这一数字预计将增长到2196亿美元,预计2018—2023年的年复合增长率为22.5%。

因此,IoT产业巨大的发展空间被更多的手机厂商们看中,他们似乎看到了觉醒的新希望,以致于从2019年开始,国内手机厂商开启集体转型之路。

小米从2014年开始布局IoT至今已有五年多时间,我们可以看到的是其在整个IoT生态链布局中已经形成了自己的一套打法,这是小米多年来在IoT激进策略中获得的成绩。

在今年小米创始人雷军发给全体员工的公开信中,他写道,要将小米一年前提出的五年百亿投入AIoT战略升级为五年五百亿投入5G+AIoT战略。

2018年8月,小米在香港上市后,曾进行一系列组织架构调整。智能硬件部、IoT平台部和技术委员会的成立,人工智能与云平台部的分拆(分拆为人工智能部、大数据部、云平台部),大家电事业部(王川任总裁)的新增,AIoT逐渐被推向台前。

因此,从2019年起All in IoT便成为了小米的重任,全力以赴IoT是小米除了手机业务外的第二大重要业务。显然,擅长于硬件的小米,在整个AIoT战略中仍将硬件作为主牌。

以致于后来大家电业务也成为了小米IoT中最重要的一环。董明珠或许不会想到,五年前雷军硬生生地用智能硬件联网拼凑起智能家居的雏形,五年后雷军虽然输了赌约,但他的小米开始不断布局“IoT+大家电”领域。

截止目前,小米生态链几乎覆盖了业内所有类别的智能硬件。从可穿戴设备(如智能手环)、家用机器人、智能家居、出行机器人到手机配件、VR、车载硬件等各个领域。

小米的财务数据似乎也显示出小米战略的正确性。

据其2019年Q3财报显示,IoT平台连接设备数量为2.13亿台,同比增长62%;“小爱同学”(智能音箱)月活用户数为5790万,同比增长68.6%。此部分业务同比增长达到44.4%,占总营收比例从2018年的21.3%提升至29.1%。

正是在这样的脉络下,小米凭借生态链优势,成为国内智能家居领域的先行者。但是,虽然小米已经联起了一张大网,但小米却遇到了在其IoT之路上的一个“绊脚石”——没有自己研发的芯片,以致于各家芯片不同、操作系统不同,唯一相同的只有联网的协议。

2、学习中的华为

华为在这方面显然要比小米“聪明”,同时也更具优势。

在2019年深圳第七届中国电子信息博览会,华为首次公布其NB-IoT芯片总发货量已经突破2000万。

当前,华为在IoT布局中拥有的芯片达到3枚,分别是鲲鹏系列、凌霄系列和鸿鹄系列,这其中不包括应用于手机端的麒麟系列处理器以及巴龙系列基带芯片。

显然,5G并不是华为想要的,它更想要的其实是IoT生态链。但华为在整个IoT中的打法却与小米不同,但战略意义似乎相同。

我们不难从华为“1+8+N”战略中看到小米“1+4+X”战略的身影,它们均通过一个主入口(手机)+辅入口+广泛智能终端。

但它们两者的不同区别于华为更类似BAT云服务主导的TO B打法,而非小米最初的TO C打法。这或许取决于公司基因,华为出身于以B端用户为主的厂商,这也是为什么华为将IoT业务重心放在了华为云中。

或许,华为之前在IoT中的动作并不明显,但在去年8月份,华为推出鸿蒙操作系统起,华为IoT业务开始逐渐被用户所知。鸿蒙OS作为一款基于微内核面向全场景的分布式操作系统,最终应用场景显然落到了IoT领域。

除了其为IoT业务单独开发鸿蒙操作系统,一同亮相的还有华为旗下第一款智能电视——智慧屏。这让许多人感到意外,毕竟华为曾对外表示“不做电视”。

(图 / 华为官方)

对于这款智慧屏,华为IoT产品线总裁支浩对这一产品的解读强调了四点:一是智慧的交互中心;二是跨屏的体验中心;三是IoT控制中心;四是影音娱乐中心。

华为在大屏业务上的布局从逻辑上来讲是行得通的,一来其主营业务手机虽然在不断增长但放缓趋势已非常明显,二来可以扩充自家智能硬件业务营收。

另外,互联网电视行业在物联网入口之争日渐高涨之时,华为需要的不仅是一台互联网电视,也是一个辅助的IoT入口,这正是华为IoT战略中“8”存在的意义。

(图 / 华为官方)

现在看来,华为IoT在主、辅入口均已部署完成,而智能终端产品阵营又有华为智选、HiLink生态支撑,IoT版图逐步显现。

3、转变与保守的OV

当前,IoT业务在不断成为手机厂商的另一利润增长点,这让此前还处于观望态势的友商们趋之若鹜。

除了华为,OV也随之加入到IoT战局中,最先坐不住的是OPPO创始人陈明永。

在去年12月OPPO未来科技大会上,时隔六年未上台的陈明永现身大会现场,并带来了半个多小时的演讲,而演讲的主体终归落到了一件事身上——OPPO要转型,要做IoT。

陈明永特意地将IoT的“万物互联”升级为“万物互融”。他认为,5G时代来临之时不应是简单的万物互联那样简单,而是应该万物互相融合,不断创新发展。“OPPO不止是一家做智能手机的公司,还有IoT、大数据和云计算等新兴业务。”

为了争夺市场份额,陈明永宣布OPPO将在未来3年投资500亿元研发资金用于打磨IoT技术基础。这是他首次向IoT喊话。

无论是架构调整还是软件布局,OPPO在消费侧的感知度其实并没有那么强,而消费侧感知度更强的则是OPPO的硬件产品。

毕竟,OPPO已经被贴上了硬件的标签,其在IoT战略打法上与小米大相径庭,从C端开始向B端纵深切入,而非采取华为由B端向C端切入的打法。

与OPPO一样,同为智能手机时代的逆袭者vivo对外公布IoT战略的时间要早于OPPO。

“vivo正在与合作厂商以Jovi智能语音系统为基础,通过建立应用层协议,发布Jovi物联,以逐步实现一个App控制智能家居中所有设备的愿景。”vivo全球研究院院长周围称。

而时至今日,据「子弹财经」观察,其在2019年并未在IoT战略上做更多延展,而是在产品阵列上下了些功夫,同时我们也未能听见其在IoT布局中的任何声音。

显而易见的是,OPPO在全力追赶先行者小米和华为,vivo似乎更加保守,表现出不紧不慢的姿态。

同样参与这场战役的还有国际手机厂商巨头苹果。

近年来,苹果的核心产品iPhone、Mac销售收入持续下滑,服务业务和智能可穿戴业务却呈上涨趋势,尤其是包含Apple Watch、智能音箱在内的智能可穿戴业务。

据苹果2019年Q4财报显示,其可穿戴、家居和配件类的营收同比增长54.4%(营收65.20亿美元),成为提振业务的关键。

不久前,花旗集团分析师对外表示,苹果2020财年第一季报将会有一个比较亮眼的成绩,这样的成绩主要是依靠AirPods、Apple Watch、可穿戴设备以及IoT设备的销售。

但在IoT时代,竞争格局已经不像手机时代一样相同,这是一场技术与创新的竞赛,更是一场比拼战,它们两者的权重会越来越重,OV显然已经意识到了问题的存在,一边构建自己的技术壁垒一边不断地挖护城河。但从整体的生态搭建上,OV的声势仍落后于小米和华为。

4、混战IoT的互联网巨头

IoT的较量不仅存于手机厂商中,就连BAT也要进来搅一局。

尽管互联网巨头在硬件制造能力上比不过手机厂商,但其掌控的AI技术却在很大程度上帮助平台提高了竞争力。尤其在家庭IoT方面,互联网巨头早已与手机厂商展开激烈地角逐,且处于优势地位。

智能音箱是双方在家庭IoT领域的交火点。

自2017年起,阿里、百度及腾讯相继推出智能音箱,试图通过这一小巧廉价的智能硬件快速占领市场。虽然没有制造硬件的能力,但受益于自身的AI技术,这些互联网巨头赋予了产品很强的语音交互能力。

而这正是手机厂商的劣势。此前小米为了建立“IoT+AI”生态体系,就与百度达成深度合作,以此获取百度的人工智能技术。基于这一优势,以及互联网公司积累的深厚资源,阿里、百度成功打开了智能音箱市场。

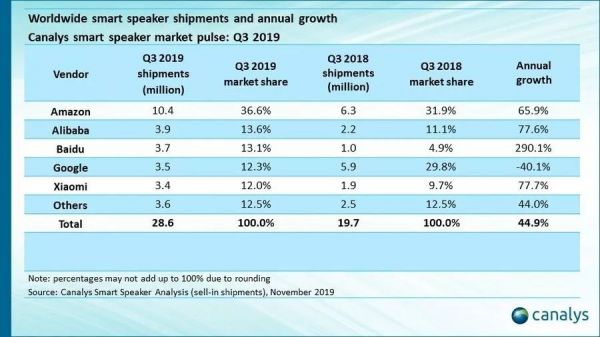

据Canalys数据显示,2019年第三季度,全球智能音箱出货量为2860万台,同比增长了44.9%。其中,阿里、百度的智能音箱的出货量分别为390万台、370万台,分别位列全球销量第二名、第三名。而小米作为处于IoT产业头部的手机厂商,则以340万台的销量排名被百度超越,排名第五。

(图 / Canalys)

手机厂商紧追不舍,互联网巨头也没有止步不前。阿里为了做好家居IoT,在2020年初宣布将旗下的天猫精灵业务升级为独立的事业部,希望能将智能音箱这个入口进一步做大。

这只是手机厂商与互联网企业交战的一个细分赛道。目前,华为、小米布局的车联网也已经有了BAT的身影,尤其是造车已久的百度。此外,随着智能手环、耳机等接入IoT入口的智能硬件不断增多,双方将会有更多切磋的机会。

但无论是手机厂商还是互联网企业,IoT市场缺乏统一标准导致整个市场处于高度碎片化状态的情况都在阻碍物联网产业链参与者的发展,如何解决这一问题是IoT产业能否进一步发展的关键。

相关推荐

手机厂商IoT之战

谷歌布局IoT,国内厂商迎来最后翻身机会?

手机厂商的2020:厮杀、吞并、大洗牌

小米这一年:5G手机求稳,IoT面临强敌

手机大局已定,IOT重蹈覆辙,2020年小厂没有机会

利润低,盘子小,手机厂商为何还要扎堆做电视?

5G时代手机厂商在憋什么招?

手机厂商为什么都开始造电视了?

手机厂商过冬,“机海战术”卷土重来

中国手机厂商鏖战电视市场,印度却成“主战场”

网址: 手机厂商IoT之战 http://www.xishuta.com/newsview16676.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519