中芯财报亮眼,不只因为华为

由于与华为的合作,以及近日回归科创板的运作,让中芯国际——中国最大的晶圆代工商成为了眼下备受关注的科技公司。

和手机、PC 行业比,芯片、晶圆这些公司此前收到的关注度并不高,但眼下,越来越多的人开始关注到中芯国际,亦有大量股民、投资者,在盯着中芯的动态。在这个节骨眼上,中芯国际发布了新一季度的财报,财务数据齐刷刷地亮眼。

数据亮眼,跑赢预期

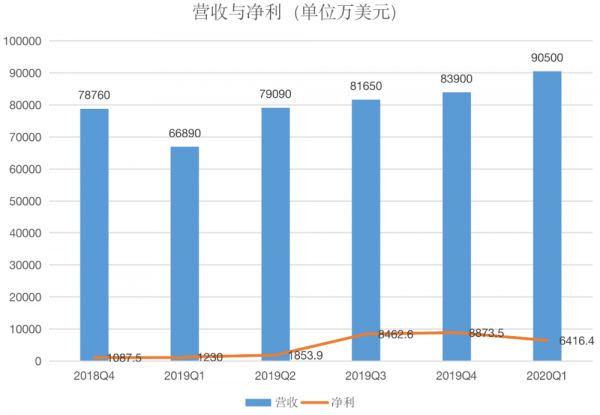

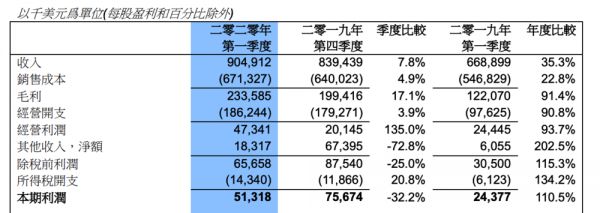

首先是营收方面,中芯国际 2020 Q1 营收 9.05 亿美元,较上年同期增长35.3%,较上一季度环比提升 7.8%。

归属于公司所有人净利 6416.4 万美元,同比上涨422.8%,彭博预期为营收 8.63 亿美元,同比增29%;调整后 EPS0.009 美元,同比增 254%,中芯国际跑赢了市场预期。

各项财务数据同比 2019 年一季度,都有着非常可观的增长,同时,中芯的营收也在去年 Q2 之后实现了四连涨。

对于超出市场预期的原因,中芯在财报中解释为:一季度业绩的大涨,主要是由于市场需求和产品结构优于预期,成熟工艺平台产能满载:摄像头、电源管理、指纹识别、特殊存储等相关应用需求强劲;先进工艺研发与业务进展顺利,持续拓展通讯、手机、汽车、消费电子相关领域。

中芯国际目前晶圆代工仍然是绝对的核心业务,在营收来源上占到了 91.1% 的比例,由于国内产业链的变化、需求的升级,以及中芯自身研发实力的提升,让晶圆代工的收入有了相当明显的提升,从而助推了这一份亮眼的财报。

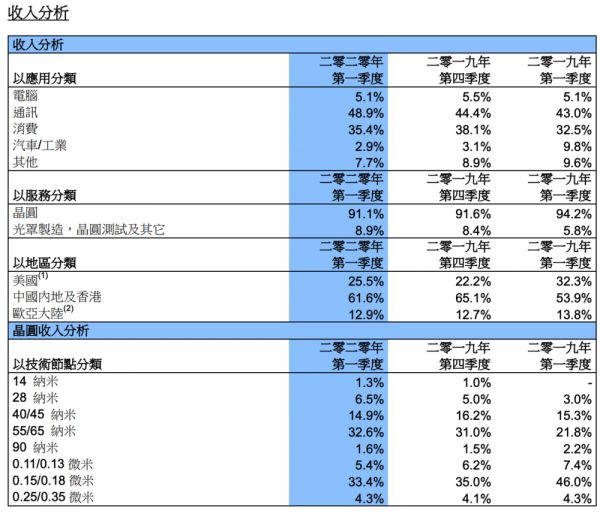

营收结构方面,以应用来分类,通讯类仍然是大头,占到了近半的比例,其次是消费数码,有 35.4% 的比例,二者相加接近 85%。手机、智能硬件、智能家居、连接件等等一系列产品的芯片,是目前中芯国际代工的主要类型。比如与华为合作的麒麟 710A 平台,已经用在了荣耀的千元机型上。

以地区来看,来自中国内地及香港有着 61.6% 的比例,而美国为 25.5%,去年同期中国大陆地区的营收只有 53.9%,这也印证了此前中芯 IPO 文章曾提到的,国产客户有逐渐往中芯回流的趋势。

以制程来看,最新进的 14nm 有上季度的 1% 提高到了 1.3%,去年同期是 0。目前中芯营收的主力为 55/65 nm,以及 150/180 nm,好消息是 28nm 的比例从 3% 翻倍到了 6% 以上。总的来说,28nm 及以下的先进制程仍然不是中芯国际的营收主力,但比例正在逐渐提升。中芯此前曾公布今年 3 月底 14nm 产能建设目标为 4000/月,7 月产能预计达到 9000/月,1 2月达到 15000/月。

过于依赖相对成熟的老旧制程,会导致毛利率偏低。中芯本季度毛利率为 25.8%,同期台积电为 51.8%,差距不小,不过中芯目前还是要一步一个脚印地走,25.8% 已经比过去几个季度中芯 20% 上下的水平要好很多了,这也是 14nm 带来的优势。

产能方面,中芯国际目前月产能总计达 476000 篇,同比增长了 6%,产能利用率保持在了 98% 以上,处在历史高位水平,同比去年一季度的 89% 明显是健康了不少。

业绩向好,中芯也再次提高了资金开支,上调 11 亿美元至 43 亿美元,而具体到本季度,资本开支为 7.77 亿美元,而上一季度为 4.91 亿美元。中芯国际对此的表示是,公司第一季度的业绩市场需求旺盛,目前而言,公司部分产品供应非常短缺,因此公司将持续其原有的扩张计划,以满足客户需求。

对于下个季度的指引,中芯披露:

季度收入环比增加 3%~5%;

毛利率介于 26%~28% 的范围內;

非国际财务报告准则的经营开支将介于 2.4 亿美元左右。

总的来说,在疫情和贸易战的大背景下,中芯本季度的财报绝对可以用亮眼来形容。

2020,绝佳机会还是风险

中芯国际回归到科创板后,知名度会有着明显的提升。而眼下,对于去年摆脱亏损,终于能稳定盈利的中芯国际来说,是一个非常难得的机会。

首先,今年是 5G 的爆发年,对于以通讯和消费数码为主营业务的中芯来说,是一个绝佳的机会。中心目前还无法代工 7nm 甚至更先进制程的手机 SoC,但纵观整个行业,并不是只有 SoC 需要中芯这样的代工商。

财报会议中,中芯国际联合首席执行官赵海军表示,5G 智能手机并非只会搭载用上 7nm 甚至 5 nm这些暂时不在中芯制程范围的中央处理器,其对射频及电源管理芯片(PMU)的需求大得多,1 部至少要有 6 块,这会惠及 150 纳米及 250 纳米制程需求翻倍。

其次,除了 5G 以外,另一个利好是中国整个产业链的协同。

华为海思起到了一定的示范作用,在贸易战不确定的背景下,大公司们会倾向把订单逐渐转移到国内,或者至少是作为一个备选方案,而中芯作为国内最强的代工商,肯定是优先收益的。

最后不得不说的是,整个晶圆代工的大环境,也走出了 2019 年的阴霾。除中芯外,联电等几家公司的业绩表现也都有了一定幅度的回升。台积电 Q1 营收同比增长 45.2%;联电营收同比增长 29.7%,毛利同比增长 259.1%。

当然,中芯所处的依然是一个有强大外因,且竞争惨烈的行业,很多时候,中芯面对的压力并不只来自于市场。

财报会议中,中芯国际对于贸易战并未做过多回复。不过,针对美国半导体设备制造商 LAM(泛林半导体)和 AMAT(应材公司)等公司要求中国公司不得代工军工设备的禁令,以及“无限追溯”机制,中芯还是从侧面进行了回答,中芯表示成立 20 年来一直与供应商及美国商务部保持良好沟通,产能打从第一天开始就不作军事用途,中芯处事也没有改变。

不过,美国显然,除了针对中国公司以外,美国也在积极号召台积电、格罗方德等公司去到美国建立晶圆代工厂,补全美国半导体行业代工这块短板。

从国际形势上来看,中芯面对的挑战依然严峻。

网址: 中芯财报亮眼,不只因为华为 http://www.xishuta.com/newsview22950.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519