中芯国际,谨慎乐观

万众瞩目的中芯国际终于登陆科创板了。27.46 元的发行价,开盘即大涨 246%,市值突破 6000 亿元,对应 360 的市盈率,这一胜景甚至让不少人联想起了 2007 年的中石油。

中芯国际回归科创板的进程,显然被按下了加速键。2020 年 6 月 1 日,中芯国际正式在科创板提交了 IPO 申请,之后仅用了 29 的天时间便获准,再次刷新科创板 IPO 的审核速度纪录。而此次首发募集资金也达到了 532 亿元,成为科创板募资王。

这还不算完。7 月 16 日,中芯国际 A 股全天成交 479.7 亿元,占当天科创板所有股票成交额近 50%,成为 A 股历史第四大单只个股成交金额。

考虑到 A 股对于科技公司的偏爱以及中芯国际在国内的市场地位,有这样的成绩好像不足为奇。但是,在整个行业大背景下,无论是市场还是技术,我们对于中芯国际还是要谨慎乐观。

谨慎

老大吃肉,老二喝汤,others 只能吃残羹冷炙。在行业龙头台积电不可撼动的情况下,中芯国际目前最大的问题是财务数据表现不佳,且在相当长的一段时间内都会处在高投入、低回报的阶段,这可能也是像中芯这样的追赶者不得不经历的痛苦阶段。

2018 到 2019 两年,中芯国际扣除非经常性损益后归属于母公司股东的净利润为负,分别为 -6168535 万元、-5220954 万元。

至于原因,中芯国际在招股书中解释为:报告期内,由于先进和成熟工艺生产线的扩产尚未体现规模效应,公司面临较高的折旧压力,且研发投入不断增大。

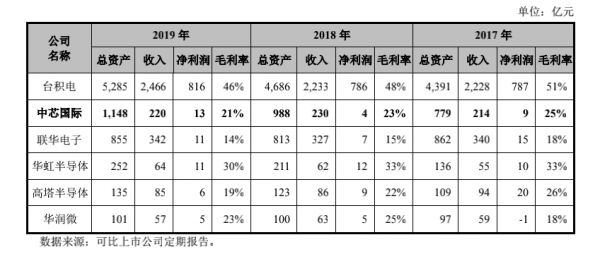

中芯最主要的问题是收入和毛利太低,2019 年,中芯的收入是台积电的 10% 左右,但净利润只相当于台积电的 1.6% ,21% 的毛利率和台积电的 46% 相比确实不够看。

要想提升毛利,就要提升先进制程的营收占比。目前中芯最先进的 14nm 及 28nm,前者产能还极其有限,2019 年占比仅有 0.29%;而 28 nm 这一制程面临较高的折旧压力,折合后的毛利率为负。28nm 是“成熟制程中的先进制程”,基本上各大代工厂都还有一定的布局,导致全球产能过剩。

中芯也表示,会逐步将 28nm 产线的通用设备转用于生产盈利较高的其他制程产品,可以看到,从 2017 年开始,28nm 制程的占比就在逐年走低。

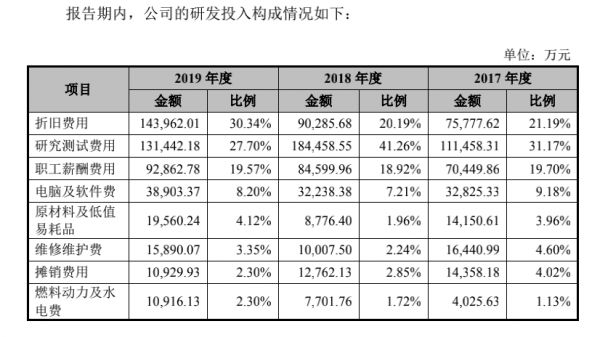

台积电技术领先,先进制程的毛利本身就高,再加上台积电的行业地位导致其议价权比较高。而中芯想追赶的话,就要在制程研发的投入上更多,中芯国际过去两年的研发投入分别是 6.634 亿美元和 6.874 亿美元,占到收入的 22% 以上,而台积电 2019 年的研发占比为 9%。

而另一方面,华虹半导体、高塔半导体、华润微等公司又聚焦于成熟及特色工艺,产线折旧压力相对较小,毛利率也比较高。

中芯国际在技术上落后台积电不少,后者分别于 2015 年、2016 年及 2018 年实现了 16nm、10nm 及 7nm 制程的量产,中芯国际 14 nm制程的量产时间为 2019 年;另外,由于国家产业的需求与支持,中芯国际的担子很重,必须不断地投入新制程的研发之中,这就导致中芯国际会在很长一段时间内处在砸钱的阶段。

每开启一个新产线,或者新制程的研发,都要面临极大的设备折旧压力。2019 年中芯国际的折旧费用有明显的提升,占比也直线抬升到了 30%,这正是由于新制程的设备投入所致:

而半导体行业是重资本的行业,摩尔定律决定了制程提升,资金是指数级别增长,根据 IBS 统计,随着技术节点的不断缩小,集成电路制造的设备投入呈大幅上升的趋势。以 5nm 技术节点为例,其投资成本高达数百亿美元,是 14nm 的两倍以上,28nm 的四倍左右。

中芯国际需要源源不断的资本输血,标普全球的分析师估计,中芯国际 2020 年的资本支出可能比去年增加逾一倍,达到 47 亿美元(约合 329 亿人民币),此次科创板预计募集的 532 亿的资金,大概只够中芯国际一年左右的支出。

股价的火热,与难以保证的业绩形成了鲜明对比。中芯的招股书也提到,未来,如果公司不能获取足够的经营收益,或者融资受限,导致资金投入减少,可能对公司的竞争优势产生不利影响。

上市之后,就需要对股民和投资者有个交代,砸钱可以,听不见响不行。中芯国际需要更好地优化盈利能力,拿出更好看的利润,而这和短期的研发支出是天然的冲突。中芯的“N+1/N+2”先进工艺还处在推进之中,量产之路满满。

另外一个不得不考虑的因素是供应风险,中芯的代工依赖上游应用材料、LAM Research、KLA、ASML 等公司的设备。今年 1 月份路透社报道,特朗普政府发起了一场广泛的运动,阻止向中国出售荷兰芯片制造技术,去年 11 月份,荷兰 ASML 宣布已经中止和中芯国际的 7nm 及以下的先进工艺 EUV 光刻机合作计划,而这些核心设备,目前暂无国产替代方案。

无论是从财务角度的主观决策,还是断供风险的客观环境,中芯国际推动 7nm 制程的速度都会被暂缓。当务之急,是提升 14nm 的产能、良率与营收占比。

乐观

在 7 月 16 日举行的台积电二季度业绩说明会上,台积电方面表示,公司未计划在 9 月 14 日之后给华为继续供货。美国商务部 5 月 15 日公布的对华为限制新规将正式于 9 月 15 日生效,这意味着,华为海思的代工业务,必须要转移到国内供应商才会安全。而这,也被视作国产代工业务逐渐回归国内的一个信号。

不夸张地说,中芯国际正踩在一个难得的历史机遇上,中芯国际不仅仅是一家代工企业,更承载着中国半导体协同发展的重担,以及实现自主化的希望。

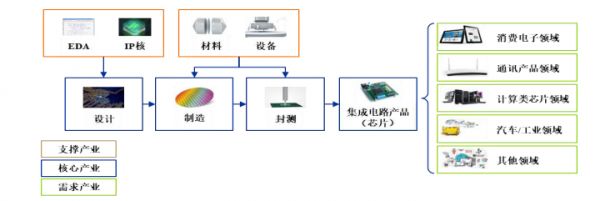

中芯国际所能得到的支持,是其余竞争对手无法比拟的。晶圆代工在集成电路产业链中处在非常重要的位置,一颗芯片 30% 左右的成本是代工费。中芯的招股书也提到:

集成电路作为全球信息产业的基础与核心,被誉为“现代工业的粮食”,其 应用领域广泛,在电子设备(如智能手机、电视机、计算机等)、通讯、军事等方面得到广泛应用,对经济建设、社会发展和国家安全具有重要战略意义和核心关键作用,是衡量一个国家或地区现代化程度和综合实力的重要标志。

中芯国际此次的配售阵容豪华,包括国家集成电路产业投资基金二期股份有限公司、上海集成电路产业投资基金、深圳创新投资集团,等 9 家国家级资本,4 家国资背景金融机构,以及 9 家地方政府资本入局。

深度科技研究院院长,曾任中信证券高级副总裁兼互联网首席分析师的张孝荣表示,中芯国际作为国内代工龙头,具备串联及带动封测、芯片设计等整个产业链的潜力。国家大基金一期、二期,以及上海集成电路基金一期、二期,相继重金力挺中芯国际。

虽然各个环节的技术水平不一,但中国是少数几个具备完整上下游产业链的国家之一,上游的材料、设别,中游代工,设计,下游的设备,配套完整,市场规模大。封测是中国的半导体行业中唯一一个处在世界主流水平的环节,下游设计,我国也有完善的产业集群。存储、摄像头、射频、模拟、功率,都有成熟的企业,更别说手机、智能家居的消费需求。

中芯经过多年的,中国大陆 0.18/0.15 微米、0.13/0.11 微米、90 nm、65/55 nm、45/40 nm、28 nm以及 14 nm 的技术节点,全部是由中芯国际攻克的。作为国内最大最领先的代工商,中芯国际只需要发愁产能与技术,而不需要担心市场与客户。前车之鉴就是联电,花了大价钱砸高制程,结果没人买单造成巨亏,只得暂停后续制程的研发。而中芯国际的利好是,大陆的晶圆代工是一个“卖方市场”。

张孝荣还提到,根据国家基金规划,投资方向将重点放在刻蚀机、薄膜设备、测试设备和清洗设备等芯片制造及上游设备领域。 这些领域,也正是中芯国际的上下游企业。晶圆代工的支出中,占大头的就是材料,这方面的上游公司有沪硅材料,中环股份,刻蚀机、清洗机的北方华创,封测的长电科技,通富微电等等,这些企业和中芯国际绑定,都有望乘上半导体自主化的东风。

客户方面,海思依然是中芯国际最重要的盟友,Bernstein Research数据显示,中芯多达20%的营收来自海思半导体。2019 年度最大客户销售额占比为 18.48%,尽管没有点名,但这就是海思半导体。客观来讲,禁令对于华为来说是一个打击,但是对于中芯国际来说是一个机会,就看能不能接住。

中芯最先进的 14nm 制程,是肯定无法满足手机 SoC 的代工需求的,不过相对低端的芯片问题不大,也是在今天下午,荣耀发布了荣耀平板 6 和 X6 两款平板,搭载了中芯国际代工的麒麟 710A 处理器,1099 元起。

而整个 5G 产业链中也不只有手机,5G基带和AI芯片等诸多领域均能得到应用,可以肯定的是,华为和海思会越来越多地把代工业务转移到国内。有这样的企业加码中芯国际,也会起到一个带头示范作用。

实际上,随着晶圆代工制程的不断进步,行业龙头台积电在过去八年累计上涨了近 10 倍,其在科技行业中所扮演的重要角色,甚至成为了中美摩擦的风暴眼。

中芯国际的重要性,确实已经不能用一般市场规律来衡量。根据国信证券的研报,按照 PB(市净率) 估值进行估算,中芯市值或可达 4000 亿元以上;若按晶圆代工厂 PS(市销率)平均估值 4.88 倍,则对应市值区间为 8000~10000 亿。中期公司总市值有望达到 4363~4821 亿,远期目标可达 8000~10000 亿,首次覆盖给予“买入”评级。

但股市的狂欢以外,中芯国际所代表的中国半导体自主之路,依然是一条艰难的路。

相关推荐

中芯国际,谨慎乐观

非洲修行第一年:谨慎乐观 道阻且长

中芯国际,还是中招了

三星、台积电、中芯国际们的芯片江湖

谨慎还是乐观?当前时点看5G投资

国产芯片突围,中芯国际会是那匹白马吗?

中芯国际上市,是泥菩萨还是金菩萨?

“一挖就走”,中芯国际为什么留不住人?

万众瞩目的中芯国际上市,是泥菩萨还是金菩萨?

高管更迭,人才流失,资本能否解决中芯国际的一切问题?

网址: 中芯国际,谨慎乐观 http://www.xishuta.com/newsview26901.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519