焦点分析丨单季首次盈利,但拼多多赚得还不够多

拼多多交出了一份亮眼的季度财报。

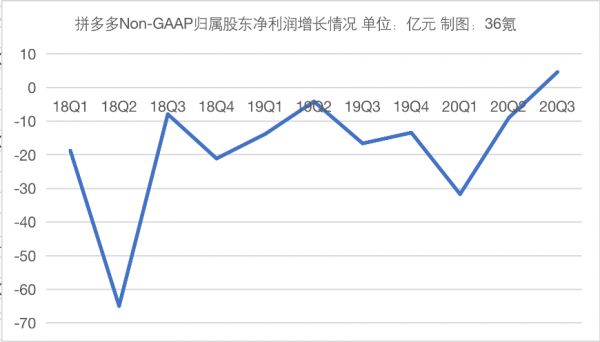

财报显示,拼多多Q3营收142.1亿元,同比增长89%,高于市场预期122.05亿元;Non-GAAP(非美国会计准则)下,拼多多归属普通股东的净利润首次转正,为4.66亿元,为上市后首次单季度盈利;平均月活跃用户为6.434亿,去年同期为4.296亿,同比增长50%。

发布财报后,拼多多盘前股价一度涨超25%,次日收盘大涨20%。事实上,自进入双十一大促后,最近一周拼多多的股价累涨近50%。截至11月14日收盘,拼多多市值飙涨至1620亿美元,创历史新高。

财报发布的前几天,反垄断政策的出台,曾令包括拼多多在内的多个互联网巨头经历股价震荡,但从拼多多整体涨幅来看,该政策对其股价的负面影响已被抹平。

虽然多项指标均远超市场预期,但GMV的增速进一步放缓,这令拼多多的好日子日子笼上一层阴影。对此拼多多的选择是,重注买菜新业务。

拼多多真赚钱了,营收也远超预期

拼多多股价一路飘红,一个重要原因在于它终于能赚钱了。

拼多多Non-GAAP归属股东净利润增长情况,单位亿元

不过,需要指出的是,拼多多的经营利润和GAAP下的净利润依然为负,这意味着拼多多在成本控制上仍有较大进步空间,例如减少营销费用的支出。

拼多多一直勉力控制这一支出,营销费用的同比增速也一直在放缓,这也助推其实现单个指标盈利,但拼多多仍不能掉以轻心。其营销费用率(市场营销费用/总营收)在这一季度仍然高达70%,较上个季度66.5%微涨。同期,阿里的营销费用率仅为8%。

事实上,在赚钱这件事上,拼多多还有很长的路要走,市场当前的反应可能有些太过积极了。互联网行业资深分析师吴琦认为,按照拼多多如今近1600亿美金的市值、对应30倍PE来计算,拼多多至少应当获得50亿美金净利润,才算相称,而如今的这点利润仍十分微薄。

仅单个盈利指标转正,就获得市场如此积极的反馈,很大程度源于拼多多第一次向市场证明,自己具备盈利能力。此前,“越卖越亏”是拼多多上市以来一直备受市场质疑地方,这份质疑也迫使董事长黄峥在多个公开场合给出积极回应。

另一个令市场振奋的因素在于,拼多多的营收增长也远远高于预期,几乎实现了翻番,尤其在经历了长达半年的低迷期后。

拼多多营收增长情况

电商的营收主要包括交易服务收入(即佣金,与GMV成正比)和广告营销收入(所有商家付给拼多多的广告费)。拼多多Q3营收远超预期主要在于广告费用暴涨,而这也令拼多多的货币化率得到了显著提升。财报显示,平台的广告营销收入达128.78亿元,同比增长高达92%。

广告费用大涨一方面是其积极拉拢大牌初见成效,另一方面,则要归功于“新品牌计划”。在今年10月举办的“新品牌升级计划”会上,拼多多副总裁陈秋曾首次公布成果。目前,参与拼多多新品牌计划定制研发的企业已经超过1500家。这些新客户都为拼多多贡献了不菲的广告收入。

此外,在营销费用没有大涨的情况下,拼多多依旧保持用户的高增长,其中年活买家几乎已经追平阿里,双方的差距只有区区2000万。而拼多多的月活用户在暴涨的同时,留存也显著提升,例如用户时长实现超过100%的增长。

得益于微信生态,拼多多还有大把的便宜流量可以薅,这将助它用最短的时间在用户量上追赶阿里。腾讯Q3财报显示,微信最新的月活用户达到12.1亿,而拼多多的月活用户只有其一半左右。可以看到,拼多多的获客成本虽然在走高,但在行业中保持在较低水平,Q3为209元,同期阿里则高达1153元。

重注多多买菜,解GMV增长的渴

实现部分盈利的拼多多总算完成了一个“小目标”。但眼下的新难题是,它的GMV有些涨不动了。

事实上,这个问题在上个季度就已十分明显。尤其在二季度各大电商举办了618大促的情况下,阿里京东等玩家实现了明显的消费反弹,GMV迅速回升,但拼多多的GMV增速却陷入了历史最低点。拼多多的股价也因此经历较大震荡,市值一夜蒸发上千亿元。

拼多多GMV增长情况

目前,GMV的增长对拼多多来说仍然十分紧迫。拼多多的年GMV已经接近15000亿元,但才刚刚实现盈利,这意味着,若要产生更多的利润,拼多多仍要想办法持续做大GMV。

GMV的增长主要依靠买家数和人均消费的增长。然而,拼多多年活买家的增长很快要见顶了。这在于,阿里的年活买家数据几乎可以视作目前行业的天花板,Q3其环比增长只有700万,创历史最低记录。目前拼多多和阿里的年活买家已经相当接近,这意味着,拼多多也将很快遇上类似的瓶颈。因此,提升人均消费值成了重要的手段——拼多多必须想办法让消费者在平台上花更多的钱。例如,阿里的用户量与之接近,但年GMV高达7万亿,年人均消费近万元,几乎是拼多多的5倍。

“百亿补贴”曾被寄予厚望。它曾很好的完成任务,不仅帮助拼多多新增上亿年活买家,还显著提升了客单价,这都在一段时间内助推了拼多多GMV的高增长。但今年以来平台GMV不佳的增长表现表明,拼多多通过补贴3C、大牌美妆等高客价品类来提升客单价的方式,似乎不再奏效了,这些低频且不符合拼多多平台定位的品类,即使投入大量补贴,也很难实现用户留存,他们最终仍会回归淘宝和京东的怀抱。

拼多多此前想出的办法是,转向低单价但高频次的日用品类,但如今看来,这个策略还不够奏效,拼多多年人均消费虽然增长了,但同比增速没有得到提升。

拼多多年人均消费增长情况

这意味着,平台需要扩充更多类似日用品这样既符合拼多多平台定位,又能够带来高频消费的品类。生鲜(也即农产品)成了很好的选择,主打生鲜的社区团购业务——多多买菜也因此被寄予厚望。

在Q3财报会上,拼多多战略副总裁 David Liu对多多买菜的解释也如出一辙:“买菜解决的是用户每日生鲜的需求,用户使用频率高,参与度也较高,因此,虽然订单的AOV(平均订单价值)比较低,但可以通过很高的使用率弥补。”

近期,拼多多黄峥、陈磊等高管多次为该业务站台,表明公司投入的决心。而这如今也是外界最关心的,原本财报会的问答环节几乎成了多多买菜这个业务的问答会,几乎每个问题都与多多买菜相关。

问题在于,社区团购赛道如今竞争激烈,无论大小巨头,各方都盯上了这块肥肉,拼多多如何能在短时间杀出一条路?

事实上,拼多多有很好的农业供应链基础,农产品一直是其非常重要的一个品类,此外,它也沉淀了一套针对团购模式的打法。

和其他玩家类似,目前拼多多也在加速开城圈地,已经覆盖了包括南昌、武汉、济南、程度等在内的二线城市,六安、马鞍山、黄石、孝感等更下沉的地方。在基本圈下湖北、江西、安徽等社区团购的多个重镇后,拼多多也随美团、滴滴、阿里等其一起,攻向此前行业老大兴盛优选的老家长沙。

不过,在履约方面,拼多多还有许多问题需要解决。

David Liu也表示:“平台正对基础设施进行大量投资,例如对人员的投资,拼多多的团队正与第三方的服务供应商进行合作。此外,拼多多还正帮助仓库建立SOP系统来优化工作流程。我们还会建立本地化的操作体系,这样的体系是由需求来驱动的,因此会产生更好的成本效应。”

相关推荐

焦点分析丨单季首次盈利,但拼多多赚得还不够多

焦点分析丨亚马逊投靠拼多多,既是强手联盟也是抱团取暖

焦点分析丨拼多多还在拼,美团为什么不激进了?

焦点分析丨拼多多卖火车票了,还想喊你游玩住宿都“拼一下”

焦点分析丨京东、苏宁黑五重拾“百亿补贴”,拼多多又被抢生意

焦点分析丨“拼多多系”快递出山,谁压力山大?

焦点分析丨“百亿补贴”交卷,拼多多撒钱换来了什么?

焦点分析丨拼多多看上变美生意,玻尿酸、瘦脸针了解一下

焦点分析丨拼多多变身“得物”,做起了AJ和椰子的生意

焦点分析 | 市值首超400亿美金,拼多多的增长神话还能持续多久?

网址: 焦点分析丨单季首次盈利,但拼多多赚得还不够多 http://www.xishuta.com/newsview34070.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519