豪掷百亿的跟风:小米烧钱造车,雷军的第二春有多远?

编者按:本文来自微信公众号“策金财经”(ID:gh_bca44fc77ad0),作者:阿尔法小队,36氪经授权发布。

古人云:三十而立、四十而不惑、五十而知天命。小米创始人雷军在人生进入第五个十年之际,宣布自己人生最后一次重大创业——造车。雷军表示,愿意押上人生全部的声誉,亲自带队,为小米而战。

从金山的CEO到小米的创始人,雷军的前半生颇具传奇色彩。作为团队的领导人他带领金山团队并完成了公司的上市;通过十年的奋斗改变了国人对国货“粗制滥造”的刻板印象,他带领小米成功上市,成为世界五百强公司;作为一个天使投资人,他帮助无数创业者实现了自己的梦想;如今作为一个企业家,高调宣布重踏创业之路,背后不仅仅是为了建立一个世人尊敬的商业帝国,还是为了在企业增长触及天花板之前,寻找那条第二增长曲线。

01 小米的成绩单

在2020年华为被制裁的大背景之下,小米迅速找到了突破口,发力高端手机业务。从最近公布的年报来看曾经一度跌落神坛的小米手机似乎焕发了第二春。

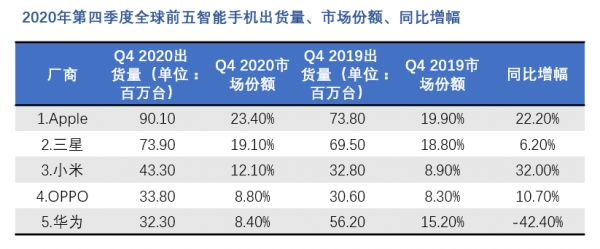

2020年,小米实现全年营收2459亿元,同比增长19.4%,调整净利润为130亿元,同比增长12.8%。其中收入占比61.9%的手机业务表现最为亮眼。2020年小米全球手机出货量同比增加17.5%达到1.46亿台。四季度出货量更是达到4330万部,稳居全球第三,仅次于苹果和三星。

冲击高端手机市场是小米一直想实现的目标,但由于此前一直走高性价比的路线,在过去几年冲击高端之路上屡遭滑铁卢。不过这种局面在2020年底终于迎来了拐点。

在市占率重回全球第三的背后,小米顶住了竞争对手在出货量上的猛烈打压,同时抓住了华为受美国制裁影响所形成的高端手机市场空隙。

小米很清楚这一点,华为缺席之后形成的4000元以上安卓高端手机市场空白,其他竞争对手也虎视眈眈。蓝绿厂在去年发力高端市场的动作频繁,一加手机更是高调宣布回归国内高端手机市场,由此可见这一时间窗口正在一点点地收窄。好在小米早已嗅到了机会,去年年底发布的小米11系列赢得市场的广泛认可。

小米官方透露说,小米11上市三个星期销量就突破了100万台,上市后首月的用户中有50%为新用户,足以体现国内用户很愿意为小米的高端手机买单。

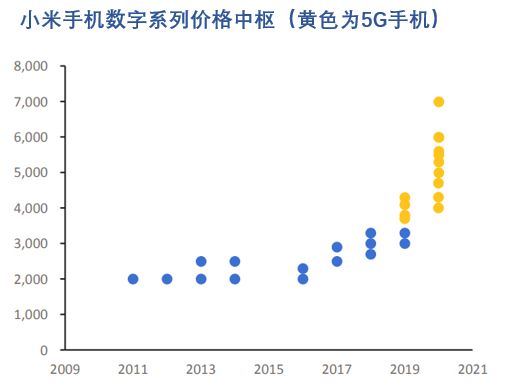

对比历代小米数字系列的产品价格,我们可以发现价格中枢正在明显上移。去年12月发布的小米11的起售价稳定在3999元,就在今年三月发布的小米11pro/11ultra的价格更是达到了4999/5999元。

与此同时,海外市场也为小米手机的市占率做出了不少的贡献。自2014年小米重点开拓印度市场后,小米在印度智能手机市场连续13季度稳居第一。2020年小米拿下了欧洲不少的市场,在中东欧,小米更是首次站上了销量的第一。

值得注意的是,虽然手机业务风光无限,但年报中似乎也有隐忧藏于水面之下。

IoT作为小米目前的第二大业务,在2020年的收入为674亿元,同比增长8.57%。这样的数据与2019年IoT产品收入41.7%的增速形成了鲜明的对比。虽然收入的放缓或多或少受到疫情的影响,但是在手机业务表现强势的情况下,此前被各大投资者看好的IoT市场不得不给打上一个问号。

深度绑定用户,对手机业务形成反哺是小米IoT产品的一大特点。截止2020年第四季度小米AIoT连接用户数量已经突破3.2亿台。启用拥有五台以上设备连接的用户数量达到了620万。

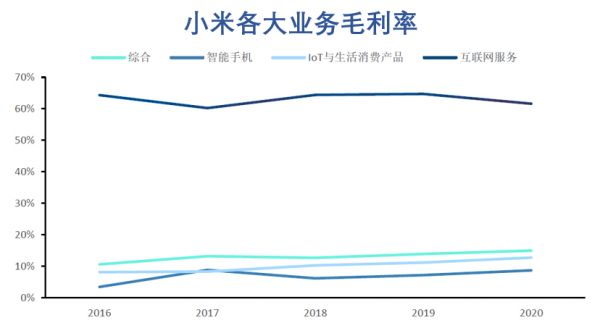

IoT的设备的用户连接数量大幅增加,营收却不见起色。2020年报显示,小米IoT与生活消费品业务的毛利率为12.77%,相比2019年仅增加1.57%。同时综合硬件的利润率仍低于1%,从当前的财务表现来看IoT设备业务似乎难以成为拉动利润增长的新引擎。

但需要看到的是,小米从来不是一家单靠硬件赚钱的公司,“软硬结合”才是破局之道,有效提升企业的盈利能力,在未来或将成为硬件厂商的一大趋势。

小米通过自主研发和投资生态链公司快速构建半开放模式IoT生态圈,采用“1+4+X”战略深度绑定用户。智能手机业务和AIoT生态相辅相成,极大地提升了用户粘性。数据显示,使用小米智能硬件的小米手机用户的留存率更高。同时“手机+IoT”的战略是小米互联网业务的重要流量入口。20Q1-Q4小米互联网服务的营收占比提升至9.7%,虽然相比前两大主营业务的占比不高,但是今年以来的毛利率能够维持在60%上下,显著高于智能手机和IoT业务。

对于小米来说苹果的商业发展模式是一个很好的参考模型。苹果的软硬件业务经历了三个发展阶段,最初以硬件业务起家,中间经历过软硬件同步增长,如今进入软件业务的高速成长期。苹果仅iPhone的活跃用户已经超过10亿。相比其他手机厂商,苹果更高的用户粘性是开展互联网变现的基础。苹果早期通过硬件建立生态,近年来在硬件的基础之上着力打造软件服务生态,覆盖支付、健康及娱乐方方面面。苹果多元化的变现模式大大增强了盈利能力,软件服务业务对营收的贡献不断提升,在2020Q4已经达到22%。

随着小米对互联网多元化变现模式的不断探索,互联网服务业务占比的提升将大大增强小米的盈利能力。

02 寻找第二增长曲线

综上所述,小米在2020年可谓是交出了一份令人满意的答卷,而雷军选在如今这个节点宣布入局造车的背后有着怎样的考量?

混沌大学创办者李善友在《第二曲线创新》中指出,上市公司的市值和创业公司的估值是由未来的增长率决定的,而不是由现在的收入绝对值决定的。

如果企业在可预见的未来不再有增长空间或增长率比较低,即便现在拥有再高的收入绝对值,市值(估值)都会下降。只有拥有一条昂扬向上的增长曲线,投资者才会蜂拥而至,企业一旦丧失了增长的可能性,就相当于被宣判了“死刑”。

在历史的长河之中,能够在长期发展屹立不倒的大企业简直是屈指可数。1917年美国福布斯杂志第一次提出了百强企业的说法。70年以后也就是1987年,当年的百强企业中有61家企业已经完全销声匿迹,只有18家企业还存在于这个百强企业的榜单之中。在很多人的观念中那些百强企业手握重金和众多资源,成为“常青树”理应不在话下,而事实恰恰相反。

管理思想大师查尔斯·汉迪在长年的企业调研过程里发现,几乎所有企业的增长模式都遵循一条S型曲线,由始到终会依次经历破局点、失速点与极限点,从高增长走向低增长,直至企业的没落。试图打造基业常青的企业,务必要在第一曲线消失之前,开始全新的第二曲线,找到持续的增长,并重复经历第一曲线的发展过程,如此周而复始。

麦肯锡荣休董事理查德福斯特认为,如果企业处于发展的极限点,及时投入再多的人力、物力产出也会不升反降。极限点是任何S曲线都不能逃脱的命运,不论是对于个人还是企业的企业的发展。这种现象可以用物理学中的熵增定理来解释。

熵的概念来自于热力学第二定律。这里的熵指的是不能转化成功的能量的度量。熵增定律表明,在自然过程中,一个孤立系统的总混乱度(即”熵“)不会减小。

在一个封闭的系统之中,如果熵增加,系统总能量保持不变,其中可用的能量将会减少,并随着时间的推移系统中的熵会不断增加。也就是说系统中可用的能量将会越来越少。

以上所提出的这些概念,到底和小米进军新能源车市场到底有什么关系呢?

不论小米如何发展现有的手机IoT硬件业务以及互联网服务业务,都是在原有业务的基础上进行连续性创新。连续性创新具备三大特点,一是沿着技术曲线改善原有的产品功能,二是定位于主流市场的主流消费者,三是提供更好的产品。

但是连续性创新存在一个致命的缺点,就是连续性创新不可能永远地持续下去。就如同前面提到的那样,企业发展遵循S曲线,极限点是任何S曲线都不能逃脱的命运。对于一家大型企业来说在极限点的来之前准确预判并采取正确的措施加以应变几乎是一件难以完成的事情。

如何才能打破连续性创新的魔咒?奥地利经济学家熊彼特曾经提出过创造性破坏这一概念。他指出

创造性破坏主要不是通过价格的竞争而是依靠创新的竞争来实现的。每一次的大规模创新都淘汰旧的技术和生产体系,并且建立新的生产体系。

创造性破坏对于企业发展的最大提示,就是在第一曲线到达极限点之前,提前启动企业的第二曲线。

创新讲求不破不立。第二曲线是一种破界创新,实际上第二曲线并不是为了去解决第一曲线上极限点的问题,而是构建一个新的系统让第一曲线的极限点对于企业来说显得无关紧要。我们认为,小米正处于第一曲线的上升期。但是随着用户增长数量放缓、行业天花板的触及,小米的发展将不可避免地达到企业发展的极限点。对于“雷布斯”来说,小米需要讲一个全新的故事,而找到一个全新的第二曲线,是打破“增长魔咒”的必选之路。

03 为何选择造车业?

汽车行业在过去的100年里,关键技术都掌握在大众、丰田、宝马等传统汽车巨头的手中。中国的汽车产业的发展较晚,尽管经历了高速的发展,距离那些头部的车企还有不小的距离。而近几年来新能源汽车的快速崛起,彻底打破了行业原有的江湖格局。虽然在外形上面相差不多,但是新能源车的核心相较于传统汽车已经发生了天翻地覆的变化。

传统车企是内燃机时代的既得利益者,他们体量很大,实力很强,但是在整个行业发生巨变的时候却动作很慢。俗话说船大难掉头,传统车企在汽油车转型新能源车的过程中,由于战略上的保守和路径上的依赖,转型就注定意味着要经历放弃原有的既定路线已经核心技术不再领先所产生的阵痛。当年的诺基亚就是因为没有重视智能手机市场的发展最终折戟沉沙。而这也为那些手握资金、技术、有成熟互联网产品开发流程的科技公司一个创造了良好的机会。

小米就是这些科技公司的其中之一,它在这个时间节点进入造车行业无非是看中了这三大逻辑。首先,在这条全新的赛道之上,不论是传统车企、互联网公司还是那些新兴造车势力都无一例外地站在同一条起跑线之上。这就给了那些新玩家一个弯道超车的机会。

其次就是政策的助力,俗话说站在风口上猪都能飞起来。近年来国家的政策都在大力扶植新能源汽车的发展,建立汽车工业强国是国家当前的战略发展方向,而禁售燃油车已经是全世界大部分国家铁板钉钉的事情。

而更重要的一点就是智能电动车有着诱人的行业利润以及广阔的市场空间。根据中国乘用车联合会公布的数据显示,2020年中国电动汽车市场集中度和渗透率仅为4%,预计到2030年这个数据将会达到24%;同时Fortune Business Insights预测到2027年电动汽车市场的规模将接近万亿美元。

对于小米来说,智能汽车是AIot的一个很好的延伸,智能汽车将成为继手机及AIot设备之后一大新的流量入口。IoT时代将由几个强黏性硬件终端以及若干弱黏性硬件终端共同构成流量入口。展望未来万物互联的前景之下,人们出行使用的智能驾驶汽车工具将会成为一大强黏性的硬件终端流量入口。如果小米成功入局了智能汽车领域,将可以实现在IoT时代主要强黏性硬件终端以及流量入口的完整布局。

04 小米的未来

然而小米在造车方面完完全全是一个稚嫩的新手,在造车这条赛道上能否如造手机那样横扫一众玩家,或是在这条赛道上被无情横扫成为一抔炮灰?

新能源车广阔的市场前景已经吸引力无数的玩家纷至沓来。如今造车江湖门派林立,新旧四大派势力各个手中都有拿手绝活。在这个江湖中有着自成一派的特斯拉,白手起家的国产新兴造车势力,“财大气粗”的互联网企业以及后发制人的传统车企。

除了竞争对手实力强劲,造车和造手机最大的不同就是极其烧钱。蔚来创始人李斌曾经说过,一家电动车企走到量产至少需要200亿元。不论是特斯拉、还是那些国产新兴造车势力,资金的短缺一直都是困扰那些新玩家们最大的问题。三足鼎立的蔚来、理想和小鹏汽车发展至今,背后都站着腾讯、美团以及阿里这样的“金主爸爸”。

结盟是这个行业极其普遍的现象。新入局的科技巨头,为了避免从零踩坑的困境,在入局造车时一般都会选择和传统车企进行结盟。比如华为和长安,百度和吉利,阿里和上汽,另外此前传言苹果也要入局造车,合作的对象可能是现代或者起亚。由此可见小米在未来物色一家传统车企作为搭档应该是一件大概率的事件。

跟所有的行业一样,在过去的几年新能源车行业经历了少数玩家试水,跟风玩家追随,尾部玩家淘汰和外部玩家跨界进入这几个阶段。不过无论是电车中的“宗师”特斯拉还是那些新造车势力。新造车江湖的盟主尚未出现。行业仍存很高的变数,而资本却是最有话语权的,那些曾经烧光资金而一蹶不振的企业也能因新的资本注入而焕发新生。小米宣布首期将为旗下的智能电动汽车投资100亿元人民币,预计在未来十年投资总额为100亿美元。同时雷军也表示,小米目前已经有了积累,公司截止2020年底有着1080亿元现金余额。

中国有着最广阔的汽车市场,在当前新能源渗透率仅有4%的情况下,摆在各大势力面前的是广阔的增量市场,存量厮杀远未到来。

即便如此,小米的产品力在未来依然有待验证。智能汽车的ADAS(高级驾驶辅助系统)是目前各大车厂的卖点也是兵家必争之地。小米通过多年来深耕智能手机行业,与高通、三星等国际芯片设计大厂建立了紧密的合作关系,这意味着在未来车用CPU、GPU等核心芯片的供应获得能力将占据一定优势。但这并不能成为小米的核心竞争力,相比苹果、华为,小米在芯片自研的能力较弱,仅具备低阶手机Soc以及ISP芯片的设计能力。同时智能汽车及其看中AI算法以及数据的积累,小米在这方面基本不具备任何优势。同时相比手机供应链,汽车零组件供应链、生态环境以及游戏规则都存在巨大差异。相比那些传统车企,小米在汽车零件组供应链方面缺乏积累。

毫无疑问的是,小米站在造车时代的风口浪尖。资金和软实力也足够支持它迈出这勇敢的一步。如何通过构建核心竞争力和差异化在这场造车盛宴中找到自己的位置,并且在市场的洗礼之中存活下来,是小米目前最需要思考的问题。

(提示:文中提及的上市公司仅为个人观点,不构成投资建议)

相关推荐

豪掷百亿的跟风:小米烧钱造车,雷军的第二春有多远?

雷军豪赌造车,小米需要“发烧”

雷军造车,小米手机的三个错误不可再犯

小米百亿造车“连续剧”:雷军几度犹豫,王川黎万强牵头

雷军“梭哈”造车

小米造车的三大难关

雷军拉着有头有脸的企业家们为了造车“抱团了”

小米,也许可以造个车?

小米需要造车

雷军“造车”:车子还没影,造势要趁早

网址: 豪掷百亿的跟风:小米烧钱造车,雷军的第二春有多远? http://www.xishuta.com/newsview41946.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519