互联网企业的造车“狂想曲”:都想成为风口上的猪

本文来自微信公众号“车云”(ID:cheyunwang),作者:张宇豪,36氪经授权发布。

手机企业造车,是追逐资本风口还是“自救”?目前,国内智能手机市场已经连续4年下滑。

或许,汽车发明者卡尔·本茨本人无论如何也不会想到,百年之后,围绕汽车这一发明,竟有那么多文章可做。

先有小米创始人雷军深夜造访长城汽车,后又传出OPPO首席产品官刘作虎拜访理想汽车,紧接着又传出百度与极狐宣布共同造车……汽车行业的舆论焦点不再局限于新品、谍照、战略,常常也在几家“门外汉”之间来回拉扯。

在蔚来、理想、小鹏等新造车企业在市场立稳脚跟后,进入2021年,几家科技企业来势汹汹,百度、富士康、滴滴、小米、360等企业纷纷宣布进军汽车制造领域。同时,为加速造车,巨头们求贤若渴,对于高管及复合型高级人才,有企业甚至开出“年薪无上限”的条件。

ICT(信息、通讯、技术)企业造车风头正劲,“投资教父”阎焱却发声:“很多人想赶上这趟车,是可以理解的。但是最后多少人能够活下来呢?大概就那么几家。所以造车运动会继续下去,但最终绝大部分公司都会死掉。”

事实我们也看到,在第一波造车热潮中,赛麟、前途、拜腾汽车等已经退出赛道。不过,相比前一轮造车热,此轮互联网造车有很多不同的地方,除了自身拥有较为强大的资本实力,通过观察不难发现,围绕“造车”这一共同的主线,巨头的造车思维不尽相同,并非将造车作为唯一的出口。

车云菌发现将国内ICT企业造车模式整理为“三大派系”。其一,赋能派:华为、OPPO、、360、地平线等;其二,造车派:小米、百度等;其三,自动驾驶出行派:百度、滴滴、小马智行等。

“赋能派”代表:华为、OPP、360,帮车企造好车

“做智能网联汽车增量部件供应商”,是华为在汽车领域给自己设立的明确定位。华为汽车业务延续“云-管-端”架构:智能车云、智能网联,以及车机扩展到智能驾驶、智能座舱、智能电动三大终端。

华为智能汽车解决方案BU的业务覆盖范围可以划分为五个部分:智能驾驶、智能座舱、智能网联、智能电动、智能车云。

智能座舱:通过“麒麟模组+鸿蒙 OS+HiCar”赋能数字 座舱,构建人车生活全场景出行体验;

智能驾驶:借助MDC 智能驾驶计算平台、工具链和融合传感等,助力自动驾驶从L2+向L5 平滑演进,这不同于其他企业“代次升级”或“一步到位”的自动驾驶技术路线升级模式,华为提供了“L4 当 L2”的新思路,即在驾驶责任上将 L4 级系统按照 L2 级系统来用——驾驶员全 程监测路况,但纵横向控制,全程都由车辆完成。

智能电动:目前的核心是构建高效、快充、安全、智能的电动系统,华为在车载充电、电池管理、电机控制系统等方面均已进行了相关的技术储备;

智能车云:以“平台+生态”的形式,为车企提供自动驾驶、V2X、车联和电池管理四个方面的云服务;智能网联:主要提供大带宽、低时延、高可靠的车内、车外网络连接方案,包括 5G+C-V2X 模组、T-Box、车载网关等。

兴业证券指出:与不少高科技企业转型造车的行为相比,华为始终强调无意参与到实体造车行列之中,而是依托手中的 ICT 领域核心技术(信息 和通信技术)为车企服务。通过华为智能驾驶解决方案,让车企合作伙伴不但能 “造好-车”更能“造-好车”,领跑智能网联汽车时代。

此前,华为多次声明不造车,旨在通过智能汽车五大业务领域,与相关企业在产业链上下游建立了合作关系,联合了通信、整车、零部件以及互联网企业打造了智能汽车生态圈。分析认为,在手机业务放缓的前提下,华为选择了自身最擅长且市场前景最广阔市场——人工智能,并通过控制软硬件,走“农村包围城市”的道路,从上游的各个环节渗透到车企,如同当年的博世和大陆。

另外,OPPO与360的造车模式也更倾向于“赋能派”。

今年5月,OPPO传出造车消息。目前,OPPO在汽车方面已经申请了大量专利,涉及车辆自动驾驶、车辆定位、车辆控制系统、汽车显示屏等。

目前,OPPO也在与主机厂进行多路布局,与智能汽车品牌理想合作实现车机互联,OPPO Find X3系列手机可以作为理想ONE的蓝牙车钥匙。同时,还参与了上汽集团零部件公司零束的SOA架构项目,希望输出摄像头防抖技术,用于座舱中的拍照和人脸识别。

不难看出,OPPO正在将自身在智能手机市场积累下的AI、芯片、硬件整合、系统生态上的优势直接转嫁到了新能源市场。

而360则是通过注资主机厂拿到造车的门票。360集团创始人周鸿祎则宣布,360集团战略投资哪吒汽车,完成全部投资后,将成为哪吒汽车第二大股东。

今年6月,360正式启动汽车人才招聘计划以组建汽车团队,招聘涉及信息安全高级经理、软件架构高级经理、质量开发专家等。

根据双方透露的信息,前期将在资本层面和智能汽车信息安全领域有重大战略合作,并未涉及汽车生产制造环节。不过,按照周鸿祎此前说法,或未将造车列入双方未来的合作。

汽车行业分析师任万付认为:“360需要一个进入造车领域的机会,在标的不多的情况下,选择哪吒显然也是经过慎重考虑的;哪吒汽车需要360在软件方面的技术,以及互联网营销方面的经验,更看重的是其能帮助哪吒拓宽融资渠道。”

“造车派”代表:百度造无人车 小米造家用车

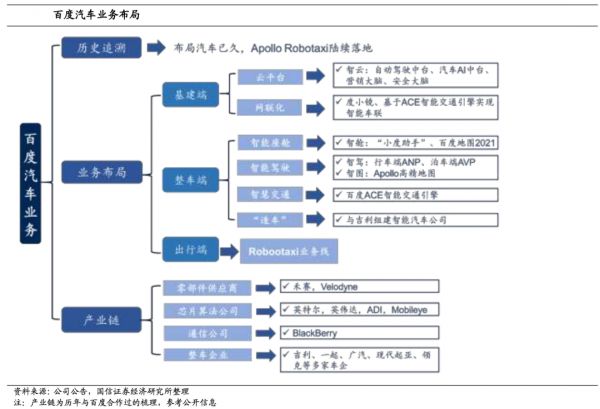

在目前互联网企业造车的阵营中,百度算是涉猎最广泛的企业之一。

从业务布局来看,百度在基建端的云平台、网联化均有涉及,整车端业务可以分为智能座舱、智能驾驶、智慧交通;造车方面与吉利组件智能汽车公司集度并与北汽极狐汽车共同造车;出行端,自动驾驶出租车业务线开启多城运营,做无人化共享出行的服务商。

从产业链来看,百度与零部件供应商、芯片算法公司、整车企业展开合作。

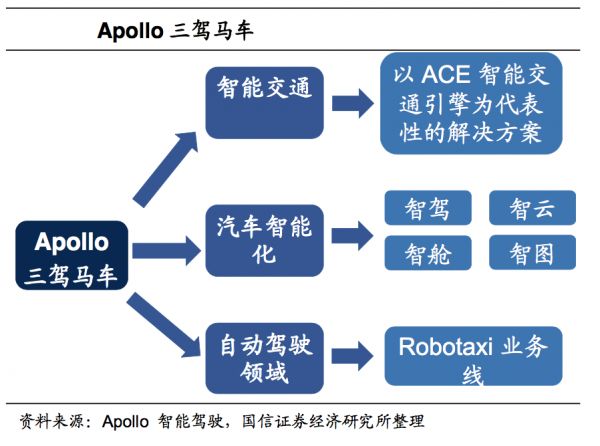

而触角广泛的背后是一个开放、完整、安全的平台——Apollo。由于Apollo是帮助合作伙伴快速搭建一套属于自己的自动驾驶系统。百度已从原来集中力量研发百度 Apollo 自动驾驶平台,发展到兼顾自有智能车联和车路系统,从“三驾马车”+造车业务两手抓汽车业务, 涵盖基建-整车-出行全过程,业务布局全面。

一方面赋能车企,通过智能交通、自动驾驶、汽车智能化驱动,帮助车企实现车型产品智能化,Apollo 智舱已经与奔驰、宝马、福特、通用、凯迪拉克、雷 克萨斯、吉利、长城、奇瑞、现代、起亚等超过 70家车企合作,合作上市车型超过600款。

另一方面,通过与吉利合资车成立智能电动车公司,共同打造下一代智能汽车,与特斯拉、苹果等公司同场竞技,推动无人驾驶出租业务线多城运营,做无人化共享出行的服务商。百度汽车公司独立于母公司体系,保持自主运营。

整体上说,百度造车围绕自动驾驶为轴心,在技术攀登高峰的同时也在“沿路下蛋”。

小米,或许也期待通过自动化驾驶构筑从基建到整车的生态。

2021年3月30日,小米集团发布公告,宣布拟成立一家公司全资子公司,负责智能电动汽车业务。首期投资为100亿元人民币,预计未来10年投资额100亿美元。此后,小米公司创始人雷军公布“小米造车”的相关细节。据悉,小米汽车首款量产车型将定位10万元以上高端家用轿车或SUV,其智能配置将达到当时行业领先水平。

至此,小米造车计划虽已尘埃落定,但关于未来的生产制造及发展模式还未透露更多细节。

有分析指出,从小米目前发布的职位招聘信息来看,自动驾驶系统涉及的感知、定位、控制、决策规划、高精地图均在招聘范畴,因此不少业界人士推测“小米将在自动驾驶技术上追求全栈自研”。

其实,小米最近几年来一直在投资包括小鹏、蔚来汽车在内的电动汽车相关企业;另一方面还在持续进行技术积累,到2020年专利申请数量约为134件。据国家知识产权局专利公告系统中公开的专利申请文件,小米陆续申请了汽车定速巡航、能源补充、车辆操控、导航、辅助行驶和行车安全等汽车方向的发明专利。

目前,业内更为关注的是小米将采用何种方式量产汽车。分析认为,当前,我国新能源汽车的产能过剩,很多市场表现弱势的传统汽车品牌也存在大量闲置产能,小米采用收购工厂或整车工厂代工的可能性更大。

“自动驾驶出行”派:百度要抢滴滴生意?

相比小米等跨界造车,此前爆出滴滴造车时舆论的反应似乎要平淡许多。但有人说,或许滴滴才是未来的大Boss。

试想,如果未来滴滴平台的网约车不再是轩逸、天籁、帕萨特、雅阁……而是滴滴自己造的汽车,会是怎样一番场景?

6月11日,共享出行平台滴滴正式向SEC递交IPO招股书申请登陆纳斯达克/纽交所,股票代码为“DIDI”。据悉,此次滴滴IPO的募集资金主要有四部分用途:30%用于提升包括共享出行、电动车和自动驾驶在内的技术;30%用于扩大中国以外国际业务;20%用于推出新产品和拓展现有产品品类以持续提升用户体验;剩余部分可能用于营运资金需求和潜在的战略投资等。

今年5月,广汽埃安新能源汽车宣布,与滴滴旗下自动驾驶公司达成战略合作。据悉,两家公司将在智能汽车领域,探讨合资、合作新模式,加深行业交流。双方有意向开发一款无人驾驶新能源车型,并全速推进量产。

滴滴于2016年进军自动驾驶领域,开展自动驾驶规模化载人示范应用。在该领域,滴滴拥有相关硬件平台,以及海量数据支持。

TSLAGLOBAL交易所服务中心表示,如果滴滴专门为了网约车设计造车,去解决自己的业务,每年会有100万的市场容量,这是一个恐怖之极的数字。

有意思的是,就在滴滴向美国资本市场递交申请后不久,百度Apollo便传出将联合ARCFOX极狐汽车共同发布新一代共享无人车Apollo Moon。

百度副总裁、自动驾驶技术部总经理王云鹏,透露了Apollo Moon的成本,48万元,包括整车和无人驾驶套件。在王云鹏看来,这已进入(自动驾驶)网约车运营成本区间,能够提供长期稳定的自动驾驶出行服务,改变出行格局。

百度与极狐表示,未来3年,预计落地1000辆共享无人车,以覆盖更多城市和地区。此前,百度Apollo公开称,将在北京(新增通州区域)、上海、广州、重庆等城市开展共享无人车落地运营。

压力:手机巨头需要新出口

一位手机渠道商告诉车云菌,感受到最近几年手机市场整体都在下滑,很多厂商的出货量都在下降。

智能手机行业发展十余年,这个看似需求无比旺盛的市场,其实早已进入拐点。

根据中国信通院公布的最新数据,2021年5月,国内市场手机出货量2296.8万部,同比下降32.0%。虽然累计前5月,国内市场手机总体出货量累计1.48亿部,同比增长19.3%,但结合去年疫情影响下的市场,19.3%的增量可谓惨淡。

其实,在2016年,当时国内智能手机达到5.22亿部年出货量同比增长14%的峰值后,便开始逐年下滑。

2017年我国智能手机出货量已下滑至4.61亿部,同比下降11.6%;2018年我国智能手机出货量已下滑至3.90亿部,同比下降15.0%。2019年全年,中国市场智能手机出货量 3.72 亿部,同比下降 4.7%。2020年全年出货量同比下跌11%至3.3亿台。

相应的,从早几年的四年产业发展周期理论,到智能机革新功能的欠缺,再到近年受华为份额萎缩的影响……最近几年,关于智能手机市场下滑原因的分析曾出不穷。

无论背后原因究竟如何,目前国内手机市场面临着两个无法回避的问题:其一,近年来智能手机市场消费疲软;其二,如果说华为因芯片减产造成国内手机市场的下滑,那么也侧面反映出,其他国产手机厂商还没有形成通过产品刺激换机消费的能力。

就拿目前国内手机销量最高的小米来说。在2021年第一季度手机销量数据中,小米排名全球第三,仅次于三星和苹果,国内排名第一。

眼看小米正接过华为的大旗,但从产品定位来看前者仍聚焦中低端产品线。最直接的表现便是利润,小米与苹果形成鲜明对比。根据市场场研究机构Counterpoint发布的全球智能手机市场季度报告。从全球智能手机厂商收入份额来看,苹果以42%的收入份额排名第一,而小米的收入份额占比只有7.6%,与苹果相差近5倍。

眼下国内手机巨头下场造车,或许一方面是迫于市场整体下滑及芯片供应链态势的压力,如华为,受限于芯片造成手机市场供应不足,尝试通过技术赋能车企的同时还与赛力斯联手卖车,拓宽自身经营收益范围以保障自身渠道;另一方面,高端化发展一时难以突破,如小米、OPPO,与其继续与苹果、三星缠斗,不如不再找寻找一个新的利润突破口。

机会:未来汽车在资本市场的威力

“互联网+造车”无疑是当下资本市场的宠儿。就像雷军说过的:“站在风口上,猪都能飞起来。”

2020年,造车新势力美股市值一飞冲天的盛况还历历在目。当时,特斯拉美股市值涨幅近7倍,一跃成为全球市值最高的车企;蔚来2020年股价涨幅最高达14倍,理想、小鹏市值也成倍数增长,甚至甩开部分传统车企。

罗兰贝格全球合伙人兼大中华区副总裁郑赟表示:“造车新势力与传统车企定位同,造车新势力更像是科技类公司,造车新势力产品更多按照智能移动终端来定位,其中自动驾驶,场景化应用,导致投资人士对其未来十分看好,这是根本原因。”

TSLAGLOBAL交易所服务中心则指出:中国第一轮造车的互联网造车企业,都努力的去做上市。在第一轮造车狂潮中,造车如何不重要,卖车多少不重要,重要的是IPO成功,去美国沾特斯拉的光。

先不论是否是否互联网车企能真正造好车,但单从目前的状况来看,在面向未来资本市场眼中,“互联网+造车”就是讲述新故事最好的舞台之一。而特斯拉及“蔚小理”等先驱们一骑绝尘的市值表现,无论是手机制造商还是互联网企业,都很难不眼红。

还记得今年4月,北汽极狐联合华为发布自动驾驶车型之后,北汽蓝谷的股价一度飙升58%;小康汽车联手华为推出“华为智选”车型后,市值最高点暴涨3倍;而长安汽车在宣布与华为、宁德时代共同打造高端智能电动车及全新高端品牌后,10个交易日内涨停3次,涨幅近50%。

而在5月24日,当华为发布“不造车”公告后,包括上述3家企业在内与华为关联车企的股价齐声大跌。

虽然,关于互联网造下场造车被很多观点认为是跟风、泡沫,但车云菌认为,资本市场是嗜血的,“互联网+造车”之所以受到追捧,除了舆论、政策的推动,刺激资本市场神经的因素还很多。

一方面,互联网企业下场造车或许也是押注传统车企在转型过程中的不确定性。这种不确定表现在传统车企转身过程中的产品表现及市场接纳程度,比如汽车大鳄大众品牌,今年大众两款重磅国产纯电产品ID4已于3月在国内上市,然而两款车型市场表现不尽人意。

其中,上汽大众ID.4 X在5月的上险量为781辆,环比4月的739辆微涨0.57%。上海、北京、杭州、深圳、成都为其上险TOP5城市,仅上海上险量破百。而一汽-大众ID.4 Crozz 5月的上险量仅为428辆,环比4月的678辆下降36.9%。北京、上海、深圳、天津、广州为其上险TOP5城市,上险量均为两位数。

分析认为,市场不及预期的原因除了产品定位,市场竞争等因素,也暴露了传统车企在转身过程中的一些问题,比如在车机方面,根据消费市场的反馈,车机无法联网、车机卡顿、手机APP无法顺畅远程控制车辆都不是个例。

另一方面,百年汽车变革期,汽车行业作为少数用户群体广泛但尚未完成电子化全面升级改造的移动终端,看准机遇的百度、华为、小米等互联网科技企业入局,可在更大程度将电子、计算机、互联网、通信等核心技术融入到汽车,以完成世纪性的产品迭代。

中国汽车流通协会专家委员会成员颜景辉表示:“科技巨头下场造车主攻的是智能化,在这方面,他们具有天然的优势。智能化、网联网不是仅限于新能源车的,传统燃油车一样可以作为载体,这种增值服务可能更具有成功的可能性。”

同时,我们也不应该小觑“软件定义汽车”的能量。

2007年,被认为是手机行业开始被颠覆的一年,当时苹果推出了第一部苹果手机。这款手机最突出的特色便是我们熟悉的iOS系统,尽管初代苹果系统的性能并不优秀,但这并未影响它“重新定义手机”的目标,伴随后来几代的更迭完善,事实证明它做到了。

尽管,业界不止一次重申造车与造手机的不一样,但在“软件定义汽车”的时代背景下,又有多少人能置身事外?

相关推荐

互联网企业的造车“狂想曲”:都想成为风口上的猪

资本疯狂涌入医疗市场,BATJ谁会成为风口上的那只猪?

别让脑机接口成为风口上的猪

造车进入互联网时代

“摸着苹果过河”的小米也要造车了,OV下场还远吗

沉浮2019:风口上的5G,等一个落地机会

造车杀疯了:大家连IPO都想好了

小米造车:遇上风口,难题不少

风口上的印尼Fintech市场:发展现状与未来趋势

降价、抛货、杂牌横飞,风口上的额温枪要凉了吗?

网址: 互联网企业的造车“狂想曲”:都想成为风口上的猪 http://www.xishuta.com/newsview45526.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519