小米之家,雷军之痒

2015年的双十一,小米在最后两小时临时决定给用户发50元代金券,天猫销量总算超过了华为。那年全年,小米第一次没达到8000万的出货目标,面对白岩松抛出的疑问,雷军强打起精神,“公司不能被任何外部评价和所谓的数字所击倒[1]。”

在中国,超过80%的手机都从线下渠道销售出去。对于手机品牌来说,在线上流量红利枯竭后,线下渠道足以决定一个品牌的生死存亡。

约等于没有的线下渠道和研发的混乱、供应链的危机组成了小米在2016年的三座大山。整个2016年,雷军和200名团队成员一对一交谈,给小米定下的全年任务是“补课”[1]。

用他的话说,复盘小米的前五年,公司用如此脆弱的组织结构打到了世界前列,只能说确实是站在了风口上。

之后五年的步履蹒跚,小米给中国手机行业留下了一份鲜活的教材。

01 起步

小米在线下渠道的发力,始于2015年前后的危机。

从一年一度的小米数字系列旗舰罕见缺席开始,到小米全球出货量被折叠到“Others”类别[6]。那段时间撑起公司热度的,是雷军在印度发布会上的一句蹩脚英文。2015年的小米年会上,雷军宣布了小米未达到销售目标的消息,“面对这样的成绩单,说实话,我不OK。”

被视为小米翻身标志的小米5在2016年2月发布,但缺货问题直到4月的“米粉节”也没能缓解。雷军觉得,小米出了“结构性问题”,不是一个月、两个月,也不是半年时间能够解决的。

供应链方面,雷军亲自狠抓,才把小米手机的质量、产能实现V型反弹。但线下渠道的孱弱却无法靠突击补课解决。2016年,中国手机市场恰好迎来三四线城市换机大潮,小米只能眼睁睁看着OV华为跑马圈地。

自己补课解决不了,抄OV华为的作业行不行?答案是不行。

1)OV做线下的核心是省代模式。厂商在各省设一级代理,负责全省销售推广;省代下有二级代理,负责推动运营商和第三方门店合作。省代能做到快速对地区层层推进覆盖,数量范围多而广,目前OV线下终端超过20万。

OV这套模式的核心,在于与渠道商建立交叉持股关系,建立利益绑定一起打天下。

2)华为采用“国包商”和“资金物流平台”模式。比如,国包商中邮普泰是华为畅享和Nova中低端机经销商,手机的定价、发货和销售由它一手包办,自负盈亏。普天太力是华为P和Mate系列高端机的资金物流平台,只负责渠道直供发货,手机定价销售由华为背后操盘。只有Top级渠道客户才有资格卖P和Mate系列高利润机型。

华为这套模式的核心,是把高端机的利润尽可能掌握在自己手里,把中低端机型下放给渠道商自主经营,让低利润机型做到薄利多销。

这两套作业,小米都抄不了,原因在于当时的小米手机给渠道加价的空间实在太少了。

2016年前后,小米奉行的还是性价比策略,给渠道利润空间只有2%-5%。但省代和国包并不只卖小米,面对OV高达25%加价率,卖小米不赚钱,是渠道商公开的秘密。

2017年,小米研发了专门针对线下的机型小米5X,特意把这款手机留出不错利润空间,希望核心渠道商有动力卖。小米这次找资金物流平台出货,但没多久就被对方撕毁合同——由于小米线下起步晚,与渠道合作总量比对手少很多,渠道被要求“二选一”[1]。

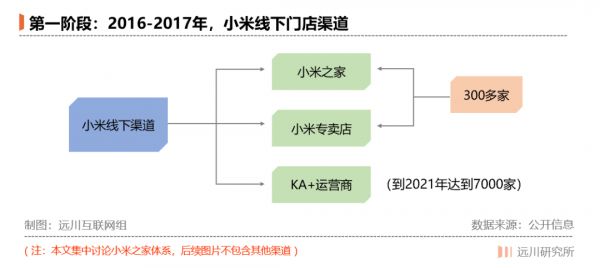

因此在2016年,小米的线下渠道面临着一个悖论:如何能让渠道愿意卖小米的手机,同时做到线上线下同价,不违背性价比的策略。此时,小米之家模式横空出世——虽然小米没有高利润率,但它有IoT智能硬件。

当时,小米在小米之家上采用了两种思路:一种是自建自营的小米之家,一种是由合作伙伴承担店面等成本,由小米负责运营的小米专卖店,两者都在一二线城市开拓运营。

想要在线下店面与人力成本的压力下做到线上线下同价,唯一的方案就是把坪效做的足够高。在供应链一侧,小米砍掉了代理层,工厂直供门店。而在零售一侧,小米思路是紧跟快时尚优衣库的选址方法,尽量把门店开在“双通”位置。

但真正的胜负手是小米的IoT硬件,小米之家不仅卖手机,还卖电视、空气净化器、充电宝和平衡车等设备,通过单品爆款+高利润SKU组合,提高客人进店频率并分摊掉线下成本。依靠这种产品组合模式,小米之家连带率有2-3.2,即每个顾客到小米之家购物会买2到3件产品。

小米官方书籍《一往无前》中描述,2016-2017年,小米之家模式在大城市经受住考验,第一批店没有亏损,每家流水在7000万左右,只有个别店回收成本较慢[1]。

只不过,小米之家的重模式在一二线城市的成功,依然没办法解决小米最想解决的那个问题:

怎么攻入下沉市场,并且快速扩张?

02 冒进

2017年下半年到2018年,是小米线下扩张最激进的一年,也是点缀着无数血与泪的一年。

小米之家在城市大获成功的时期,雷军站出来泼冷水:小米之家最终在全国不会开超过2000家。毕竟这种模式成本高、资产重,不利于快速复制。如何攻入OV和华为的下沉市场腹地,无疑是小米迫切需要解决的问题。

解决这个问题最快捷的方法,自然是推出高利润的高端机型,拉高对渠道的让利。但对2017年的雷军来说,涨价是不可能涨价的,这辈子不会涨价的。当年的亚布力中国企业家论坛,雷军略显凡尔赛的说,“最孤独的感觉,是几乎所有人都劝我把小米产品卖贵一点,我觉得大家不了解我的想法和追求[7]。”

在性价比的大框架之下,小米选择的办法是尽可能砍掉中间环节,提高终端的利润。2017下半年-2018年,小米线下渠道体系迎来剧变,除了前文所述的小米之家自营店和专卖店,小米一口气拓展出了四种线下业态:小米小店、小米直供点、小米专营店、小米授权店。

按照小米的规划:小米授权店属于“加盟制小米之家”,面向“高级”的县城市场,加盟制能够让小米省去店租和人力成本,快速覆盖县城区域。而在更加广阔的乡镇市场,小米则希望米粉能够用爱发电。

2017年,小米推出小米小店项目。简单来说,小米通过动员全国米粉群体,让他们在乡镇推销小米产品。只要通过小米简单的考试,个人即使没实体店也能卖小米产品。由小米直接供货,中间商只有小米小店店长一个层级,使小米在下沉市场仍能维持性价比。

一开始,热情澎湃的米粉店长会在朋友圈兜售产品,线上宣传效果不好,就跑到楼下摆地摊,再不行就到镇上步行街卖货才有些销量[8]。

由于米粉在销售和渠道能力参差不齐,加上小米给予的返点只有2%-5%,比如小米MIX2的官方定价为3299元,米粉卖一台只能赚100-150元,大量米粉亏钱离场。

眼看小米小店不及预期,雷军换掉项目负责人秦涛,指派之前挖来的、曾负责天语手机渠道的汪凌鸣,担任小米销售与服务部总经理,立下了“10个季度重返中国第一”的KPI,统管小米手机中国市场销量。上任后,汪凌鸣开启了一系列史无前例的激进扩张:

汪凌鸣认为,小米小店主要败在米粉销售能力不足。2017年8月,汪凌鸣把数万小米小店升级为小米直供点,要求必须有实体店,并制定更严格的KPI。没过多久,又把小米直供点升级为小米专营店,数量达到3.7万家。

同期,面向“高级”县城市场的小米授权店也按下了扩张加速键:2017年12月,小米授权店只有62家,一年后达到1400多家,扩张了22倍。

2018年双十一,汪凌鸣组织了一场线上线下大会战。在线上,小米联合天猫、京东等七大线上平台搞促销活动;在线下,小米把2016年以来,小米建立的小米之家、小米授权店、小米直供点/专营店,在双十一当天进行24小时不打烊促销。

这场声势浩大的大会战,最终打出了敦刻尔克的效果:线上,荣耀横扫天猫京东,成为双平台冠军;线下,小米销量被华为反复摩擦。紧接着,IDC发布2018年手机出货量数据,小米销量破亿,但国内销量只有5200万台,同比去年下滑300万。

一个月后,汪凌鸣被调往国际部,负责非洲市场。

03 刹车

小米在2018年的线下溃败,主要有四个原因:

1)小米依然没有解决性价比定位与渠道利润的共存问题。直供体系能让小米在下沉市场维持性价比,但小米给予直供一级渠道商的利润空间,也只有5%左右,这些小米直供店长在扣除门店租金、水电费用后,实际能赚所剩无几。

2)小米对线下渠道缺少价格保护。所谓价格保护,是厂商在线上促销降价时,促销价会比渠道进货价低,这时厂商会对渠道进行补贴,避免渠道亏损。而小米经常在线上促销,对渠道补贴时有时无,导致渠道经常亏钱。对比之下,OPPO对渠道政策是终生价保,卖不出去的货一律包退[9]。

3)小米向渠道大量压货。小米直供点/专营店时期,渠道压货现象比较常见。据AI财经社,汪凌鸣在小米延续的还是在天语时的陈旧打法,不断给代理商压货[10]。格力的董大姐也喜欢压货,但格力的渠道商可是有集团股份的。自家兄弟才能同甘共苦,合作伙伴多是同床异梦。

4)小米没有平衡好大渠道与小渠道的利益关系。2019年,小米线下委员会主席张剑慧接受《中国企业家》采访透露,她到下沉市场巡视授权店,经常发现店选址不当、装潢风格不统一、灯牌不规范等问题,会忍不住当场发火,她承认,“2018年小米保证了速度,但无法保证质量[7]。”

更关键的是,小米的直供小客户与大型渠道客户的政策几乎一样,换句话说,卖100万和卖10万的待遇一样,让大客户逐渐对小米失去信心和动力。

2018年双十一大会战后,小米四季度销量再次跌入谷底,雷军在内部发起了一场整风运动:

当年12月,小米调整组织架构,首次设立中国区,统管小米线上线下销售业务,取代汪凌鸣执掌的销售与服务部。中国区总裁由王川担任,张剑慧当副总裁。

中国区成立后,雷军对性价比想法开始改变,尝试用高端机解决线下利润空间问题。也正是那个时期,小米“做高端”的声音开始多了起来。随后,小米对线上线下做了两个重大调整:

1)让红米独立,实行双品牌战略。用雷军的话说,红米Redmi专注极致性价比,主攻电商市场;小米专注中高端和线下新零售市场。这样既把产品和用户清晰分层,冲刺高端机也为线下留有更大利润空间,解脱性价比束缚。

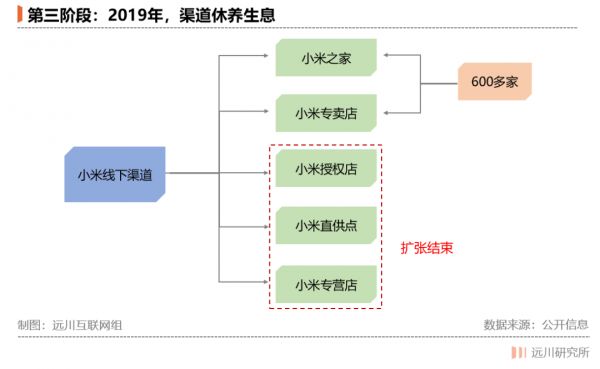

2)线下进入休养生息阶段。2019年6月,小米成立线下委员会,由中国区副总裁张剑慧担任主席。这一阶段,一方面小米坚定对线下继续投入资金:2019年“618”当天,雷军举办了一场内部干部动员会,称会在新零售建设方面追加投入50亿元[11]。

有了之前的教训,雷军对线下渠道的新要求是求稳。尽可能不折腾团队,不折腾渠道,要休养生息一段时间。这一阶段,小米线下渠道门店扩张基本结束。

然而,当小米休养调整时,OV华为却发起了新一轮进攻。

2019年,全球手机行业进入寒冬期,叠加三四线城市换机潮红利耗尽,消费者换机周期,从原来的12个月拉长到24个月,甚至26个月以上,下沉市场的手机街铺生意越发难做[12]。

这一年,OPPO开始主动优化下沉市场的老旧小偏门店,掉头转战一二城市Shopping Mall,开起高大上的旗舰店,摆明了要抢小米之家的生意。2019年,OPPO在北京五棵松和上海南京路开起来大型门店;华为则在深圳组建直营体系首家旗舰店。

2019年三季度,国内手机市场进一步紧缩,只有华为逆势增长,小米下滑最厉害,国内市场占有率降到9%,接近2016年销量危机全年市场份额8.9%历史低谷[11]。

内外交困的小米,还有牌可打吗?

04 意外

2020年后,小米对线下、尤其是下沉渠道的开拓越发迫切。在国内手机市场,线下渠道销量占70%以上,小米只占7%,要稳住中国区的基本盘,小米必须拿住下沉市场。经历了大半年的休养生息,小米发起了新一轮大规模改革与扩张。

2020下半年,由小米中国区总裁卢伟冰带队,与小米线下负责人高自光在全国开启一轮线下调研,跑了河南等省,拜访各大线下渠道商,但结果如高自光所说,“我们嘴都说破了,说开小米的店能挣钱也没用,因为人家觉得不是实践出来的,靠你说是没用的[13]。”

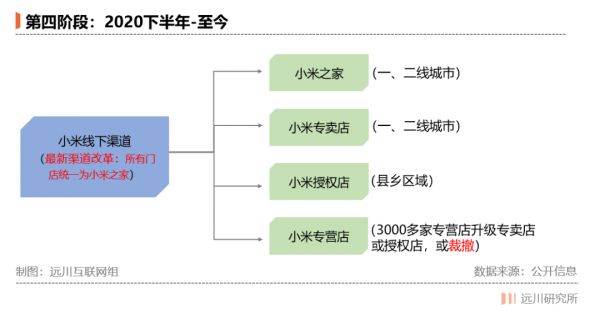

这背后的原因在于,线下渠道的扩张始终绕不过让经销商赚钱这个终极命题。2020年底,小米祭出了一套跟以往完全不同的渠道打法:

1)把所有线下门店统一为“小米之家”,包括以城市为主的直营店和专卖店,以及以县城为主的授权店。至于数量庞大的小米直供点/专营店,小米要求其进行升级,升级为专卖店成本过百万,授权店则在20-30万,能升级的升级,不能升级的裁撤。

2)用“资金回报率”代替直接的加价率,作为测算标准。具体算法是资金回报= (毛利-费用)× 周转,变相鼓励经销商卖热门商品、更重要的是得卖得快。通过这种以周转换毛利的方法,小米在一定程度上解决了加价空间这个一直以来的痼疾。

3)把专卖店货权收归己有,专卖店卖不出去的库存,一律算在小米账上(授权店没有这种待遇),并且派一名小米员工担任店长,减轻渠道资金周转压力。

4)实现门店数字化管理系统,通过小米后台零售通检测追踪每一笔成交和客流的交易特点数据。

其中,关于如何让经销商赚钱是核心变化之一。小米的思路是,既然毛利没对手高,就提高周转。由于小米拥有SKU庞大的IoT产品组合,使得这种模式的可行性大大提高。

根据小米的数据,小米之家的货品平均周转期只有3周,如果加盟商投入100万,一年可以赚17次,而其他手机厂商渠道周转时间通常是1-2个月。在今年6月,高自光在接受媒体采访时说,现在“大部分零售商能实现20%、30%以上的保底年资金回报[14]。”

相比五年前,小米“重回小米之家模式”的区别在于:首先,双品牌战略让高端机型能够留出更多利润空间;其次,生态链产品比5年前更加成熟多元,连带率和利润更有保证;最后,授权店是加盟制,可以分摊掉成本和现金流压力,门店由小米直接派员担任店长统一管理,保证门店的服务质量。

10月19日,小米举行投资日大会,在回答投资者关于销量增长与线下门店增量不匹配的问题时,雷军回答:“小米之家是连锁店,每个店开好需要9-18个月的热店过程”,并指投资者去的都是新店,要把新店剔除,看一年前2000-3000家门店表现。

换言之,小米之家在下沉市场能否跑通,还需时间验证。

从小米今年初“千店同开”,到4个月开4000门店,再到如今突破1万家,县城覆盖率超80%,小米线下扩张速度惊人。除了从五年前延续至今的线下野心,小米的光速开店显然还有一个更重要的目标:抢夺华为空出市场空间。

05 尾声

复盘小米5年线下酣战,除了小米自身数次人事调整与战略转向,其实还有一个非常重要、乃至决定成败的外部因素:华为。

2016年,小米线下门店从零开拓,华为通过高端机让利渠道商,推出“千县计划”,成功从OV腹地撕开口子;2018年,小米线下激进扩张,带来的结果却是线上线下分别被荣耀和华为击败。

小米内外交困的时期,恰恰是华为凯歌高奏的阶段:一方面,华为的高端机型和iPhone一起,在中国市场牢牢卡住了5000元这个档位,这也是当时梦想“冲高端”的所有手机品牌的梦魇。另一方面,华为在线下的扩张,也几乎锁死了小米渗透的可能。

直到2020年5月,华为遭遇禁令一周年之际,美国再度更改出口规则,要求只要采用美国技术、设备的公司,要想和华为做生意都要向美国申请。在“除了胜利别无选择”的口号中,华为手机市场份额的急速萎缩,让出了所有手机品牌梦寐以求的高端机定价空间与线下渠道份额。

小米OV顺势端碗吃肉的典型例子就是,今年二季度小米取代华为成为欧洲手机市场销量第一,同时在国内大搞高端机和线下渠道改革。

当头部品牌集中的趋势定格,意味着在未来很长一段时间里,华为的倒下所创造市场份额剧变,会是中国手机市场的最后一次奇迹。

参考资料

[1] 一往无前,小米官方授权传记

[2] 从“千店同开” 看小米的新零售网络拓展,中信证券

[3] 什么是高效零售?小米之家给出的答案,光大证券

[4] 多业务齐头并进,品牌高端化战略进展顺利,安信证券

[5] 新兴产业新经济剧透系列之换个维度看小米,长江证券

[6] 2016年Q2全球手机出货量公布:苹果第二,小米沦为Others,中关村在线

[7] 雷军:最近头疼线下渠道,很多人劝我把产品卖得更贵,腾讯科技

[8] 进退两难的小米专营店主,时代财经

[9] 小米线下大反攻,中国企业家

[10] 小米手机输不起,AI财经社

[11] 小米式反思:一年6次组织架构调整,危与机并存,中国企业家

[12] “人海战术”不再奏效,华为组建直营体系,第一财经

[13] 雷军下令,小米线下狂奔,每天开40家店,中国企业家

[14] 半年狂开7000家门店,小米线下的激进一面,36氪

[15] 小米重生故事,腾讯科技

本文来自微信公众号 “远川商业评论”(ID:ycsypl),作者:李健华,36氪经授权发布。

相关推荐

小米之家,雷军之痒

雷军:小米已重启平板业务,今年每个县城都要有“小米之家”

小米十年,雷军的得与失

再创小米,雷军在下一步什么棋?

小米:雷军百亿薪酬没现金全为股权 已公告用于公益

小米雷军入局“便利店”2

雷军和小米这十年

小米后院“起火”,雷军该信任谁?

在小米创立的第一年,雷军是怎么想的?

雷军再次亲自下场,小米手机的增长焦虑

网址: 小米之家,雷军之痒 http://www.xishuta.com/newsview53930.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519