去年营收69亿,毛利率低于行业平均值,国际复材冲刺创业板IPO

近日,深交所恢复了重庆国际复合材料股份有限公司(以下简称“国际复材”)创业板发行上市审核,开源证券、中金为联席保荐人。

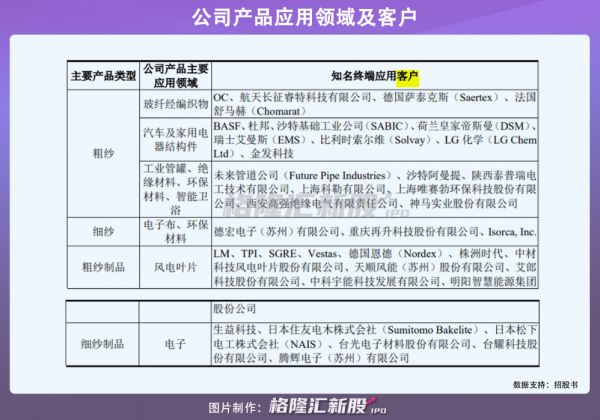

国际复材是一家致力于玻璃纤维及其制品研发、生产、销售的企业,产品广泛应用于下游风电叶片、汽车与轨道交通、航空航天等领域,并远销北美、欧洲等地区,其终端应用客户包括杜邦、金发科技、LG化学等知名企业。

1存在对赌协议

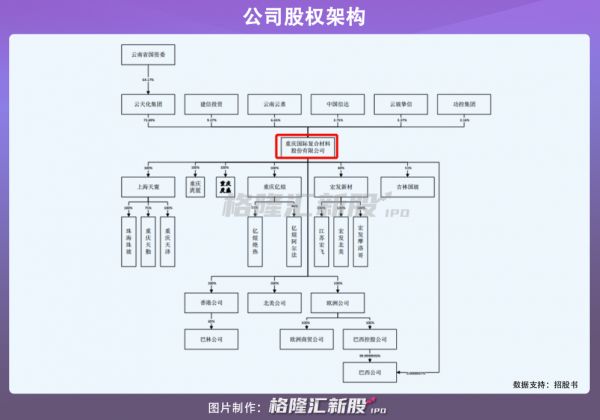

国际复材前身是国际复材有限,成立于1991年,由重庆市玻纤厂与 PC 国际、玻璃原丝公司、鲍里斯共同出资设立。IPO前,云天化集团为公司控股股东,控制其73.69%的股份。云南省国资委通过直接持股云天化集团,成为国际复材的实际控制人。

值得一提的是,国际复材成立期间存在不少对赌情况。

2006年,凯雷有限、凯雷投资出资6500万美元入股国际复材有限时,与其及其股东签订了对赌协议,约定公司于2010 年12月31日前首发上市。否则将要求国际复材有限以公平市场价值回购其所持有的股权。

因公司未能达成约定,触发了对赌协议中的回购条款,云天化股份则分别于 2011 年和 2012 年分两次以现金收购了凯雷有限、凯雷投资持有的国际复材有限全部股权。至此上述对赌协议终止。

2017年11月国际复材有限通过股份改制变更为国际复材。但是同年12月,中国信达、建信投资、云南云熹、云玻挚信增资入股时,其股东云天化股份与上述新入股股东签署了对赌协议,约定其要在2020年12月31日前获得证监会出具的申报材料受理文件等。不过,对赌协议最终还是失败。随后今年4月份,云天化集团与建信投资、云南云熹修改协议,将IPO申报受理日期延后至2021 年6月30日;今年5月,云天化集团与中国信达约定将IPO申报受理日期修改为2021年12月31日。

鉴于国际复材IPO申报于2021年6月30日获受理,中国信达确认其与公司的对赌回购条款失效。但是由于云天化集团与建信投资等签署对赌协议还在履行,其中涉及一条公司上市申请获受理后,因任何原因导致其最终未能成功上市,仍将触发回购条款,国际复材存在控股股东回购股权风险。

2资产负债率高于同行均值

材料工业是国民经济的基础产业。近年来,得益于绿色、低碳环保理念推动,新基建战略的实施,以及5G 移动通信技术普及等带动下游行业需求上升,玻璃纤维市场发展迅速。仅国内玻纤总产量,从2012年的288万吨增加至2020年的541万吨,年均复合增长率 8.20%。其中,国内玻纤产量全球占比也呈波动上升趋势,从2012年的54.34%进一步提升至2019年的65.88%。

按2019年产能计,国际复材产能规模占全球产能的 10.22%,居全球前四;占国内产能的 17%,排名国内前三。

2018年至2021年上半年,国际复材实现营收分别52.07亿元、54.85亿元、69.12亿元、40.17亿元,三年半累计营收超210亿元;同期录得净利润分别为2.13亿元、1.67亿元、5.84亿元、5.33亿元,三年半累计盈利约15亿元。

但是,报告期内,国际复材毛利率始终低于同行业均值,截至今年上半年,公司毛利率为32.55% ,行业平均值为35.58%。公司解释这主要是其生产基地主要位于西南地区,销售区域集中境内华东、华南地区以及海外,运费占比影响较大所致。剔除运费影响后,今年上半年公司毛利率为39.75%。

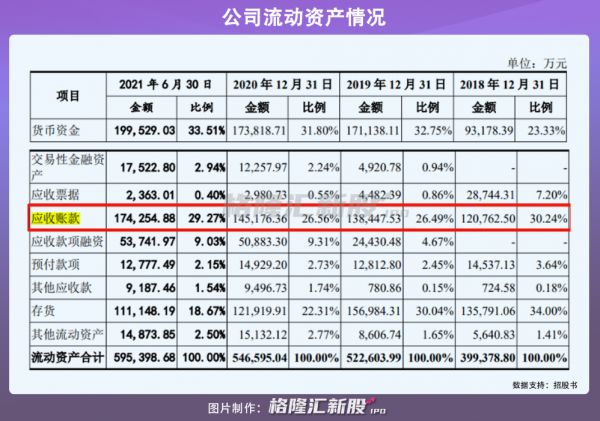

玻纤行业属于重资产行业特性,对资金投入要求比较大。但令人关注的是,报告期内,国际复材资产负债率保持高位在60%左右,高于行业平均值40%。且资产负债率呈现波动上升态势,从2018年的59.94%增长至2021年上半年的65.04%。反观其流动比率和速动比率均低于行业均值,且不足1,截至今年上半年分别为0.72、0.58,同期行业平均值为1.42、1.23。国际复材面临现金流量紧缺情况。

同时,其还面临应收账款难以回收而发生坏账的风险。报告期各期末,国际复材的应收账款账面价值逐年高企,从2018年的12.08亿元增至2021年的17.43亿元。但是其应收账款周转率处于行业低位,截至今年上半年仅为5.03,低于行业均值13.43。

其中,因其代理商五矿机械财务状况恶化,未按合同约定向客户杭州天成支付全部款项。今年3月份,杭州天成还向重庆市第五中级人民法院提起诉讼,要求国际复材及五矿机械支付货款 308.67 万元及逾期付款利息 21.99 万元。目前案件尚在处理中。国际复材或因支付上述款项,计提预计负债 330.66 万元,使其财务状况进一步出现不利影响。

3小结

随着市场增量空间扩大,国际复材凭借优势性市场竞争地位,其业务发展或将取得新突破。但是由于其股东存在对赌协议风险,本次IPO上市之路或将并不平坦。加上公司短期债务承压,国际复材未来盈利能力也需要时间进一步检验。

本文来自微信公众号“格隆汇新股”(ID:ipopress),作者:果戈里,36氪经授权发布。

相关推荐

去年营收69亿,毛利率低于行业平均值,国际复材冲刺创业板IPO

瑞泰新材冲刺创业板IPO,去年营收18亿元,研发投入低于行业均值

雷军冲刺科创板

良品铺子IPO过会:毛利率低于同行,上市后股价或将承压

惠州迪芬尼冲刺IPO:为苹果小米生产耳机音箱,毛利率逐年下滑

网红电商如涵冲刺IPO:Q4营收近4亿 阿里持股8.5%

良品铺子IPO过会,但毛利率低是隐忧

大数据服务商博拉网络:三分之一营收来自汽车客户 新业务拉低毛利率至34%

最前线 |中芯国际冲刺“A+H”, 欲借境外已上市红筹股政策东风

英伟达史上最大手笔收购:69亿美元现金拿下以色列芯片公司Mellanox

网址: 去年营收69亿,毛利率低于行业平均值,国际复材冲刺创业板IPO http://www.xishuta.com/newsview54542.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519