惠州迪芬尼冲刺IPO:为苹果小米生产耳机音箱,毛利率逐年下滑

编者按:本文来自“探探”,作者 王舷歌;36氪经授权发布。

在过去的2019年里,电子板块涨幅居前,其中一大驱动因素便是TWS耳机(真无线耳机:True Wireless Stereo)创新终端。传统智能手机终端以视觉交互为主,而 TWS 耳机将专注于语音交互,开启新一轮可穿戴设备浪潮。

在苹果 TWS 耳机发展之后,安卓TWS元年开启,手机厂商纷纷推出系列产品。据 GFK 数据,2017 年全球真无线耳机市场规模约 20 亿美元,预期到 2020年市场规模将达到 110 亿美元,年化复合增长率 76%。

而这股浪潮也成为了耳机制造供应商的发展契机。

近期,惠州迪芬尼声学科技股份有限公司(以下简称迪芬尼)向深交所递交招股书。其为音频行业内的系统解决方案的专业服务商,主要产品分为音箱、耳机和扬声器三大系列,主要包括各类中高 端无线及智能音箱、专业音箱及设备、无线及真无线降噪耳机和扬声器。

迪芬尼服务客户主要包括Apple、Amazon、Bose、B&O、Comcast、Facebook、Google、Harman、Sennheiser、Sony、Zound、百度、小米及海尔等品牌厂商和科技公司,是行业内生产规模和销售规模最大的公司之一。

综合毛利率下降、短期存在资金压力

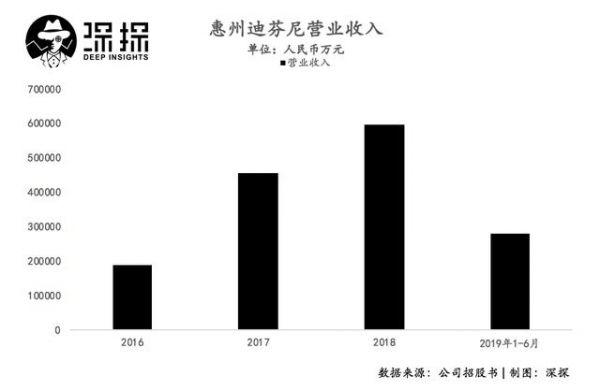

招股书显示,2016年到2018年营业收入从 18.85 亿元增长到 59.70 亿元,年复合增长率 77.96%。

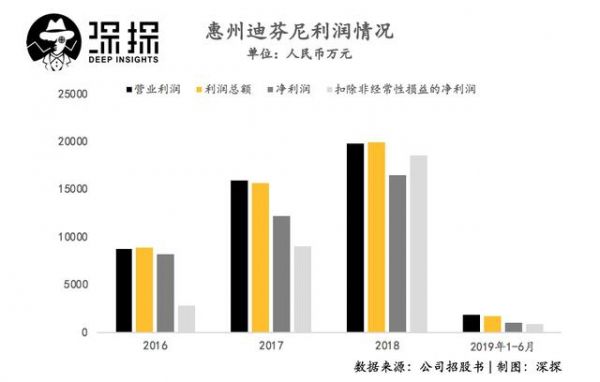

2016年到2018年,迪芬尼分别实现净利润8139.23万元、1.21亿元和1.64亿元,2017年、2018年的同比增幅也分别达到48.97%和35.30%。

但同时招股书也暴露了迪芬尼在利润率上的问题——其2019年上半年营业收入达到2018年的46.82%,但营业利润仅为2018年度的9.10%。

对此,迪芬尼的解释是:

第一,综合毛利率由 2018 年度的 13.00%下降至 10.05%,导致营业毛利为 2018 年度的 36.17%;

第二,期间费用仍然相对均匀地发生,2019 年 1-6 月销售费用、管理费用和研发费用合计占 2018 年全年发生额的 46.01%;

第三,2019 年 1-6 月资产减值损失、 信用减值损失和资产处置收益合计发生的净损失金额为 1,378.27 万元,达到 2018年全年的 71.52%。

此外,截至2019年6月30日,惠州迪芬尼的流动资产、流动负债和存货分别为28.96亿元、22.30亿元和8.51亿元,速动比率为0.92,短期存在一定资金压力。

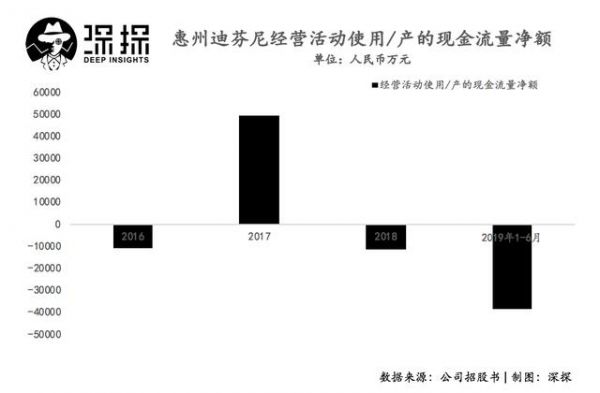

招股书数据显示,报告期内公司经营活动产生的现金流量净额分别为-1.12亿元、4.91亿元、-1.16亿元和-3.84亿元,仅2017年为正。

进一步看,迪芬尼的货币资金波动明显:

其2017年末货币资金较2016年末增加45,304.70万元,增长553.15%。

增幅较大,主要因为一方面公司在2017年进行了两次现金增资,分别于2017年8月及12月收到现金增资款21,580.69 万元港币和5,720.44 万元港币,合计折合人民币23,081.86万元;另一方面2017年度营业收入大幅度增长且中高端无线及智能音箱业务回款情况良好,使经营活动产生的现金净流入49,058.24 万元。

但其2018年末货币资金较2017年末减少13,393.05万元,降幅25.04%,主要原因为经营活动产生的现金流量净额的减少。

公司2018年度营业收入继续增长,用于生产的物料采购支出大幅增加,导致当期经营活动产生的现金流量净额 为净流出11,579.84万元。

而迪芬尼在2019年6月末货币资金较2018年末减少7,190.43万元,降幅17.93%,主要因为公司产品销售具有季节性,下半年的销售收入占全年比重较上半年高,2019年1-6月销售较少且为了下半年的大批量出货而进行了生产所需材料的备货以及 相关设备、人员的配置,使经营性现金产生净流出。

除了货币资金波动,应收账款占营业收入的比例也呈现波动,2016年末、2017年末、2018年末和 2019年6月末分别为31.27%、24.20%、29.12%和 51.85%。

其中 2017 年度相对较低,主要因为公司为中高端无线及智能音箱的品牌客户实现了短期内大批量高质量的供货,客户为公司提供了较快的结算方式,使公司在2017年末收回了较多货款,从而降低了应收账款账面余额与当期销售额的比值。

而 2019年6月末应收账款账面余额与当期销售额的比值为51.85%,高于报告期内其他期末的数值,一方面是因为当期销售额为半年度的数据,而上半年为音频产品的销售淡季;另一方面由于公司新增的耳机订单在五、六月开始出货并确认销售收入和应收账款。

JDM、ODM 逐渐取代 OEM

再看业务方面,迪芬尼的经营模式非常简单,作为专业的音频产品制造商,报告期内主要通过OEM、ODM和JDM模式开展经营,也就是定点生产(代工)、设计制造、联合设计制造。

随着消费电子类音频产品更新速度和消费者的偏好变化速度越来 越快,音频产品制造商和音频产品品牌商需要更加紧密联系,随时沟通交流并调整产品研发设计情况和生产制造情况,因此 JDM、ODM 逐渐取代 OEM,成为公司与下游客户合作的主要模式。

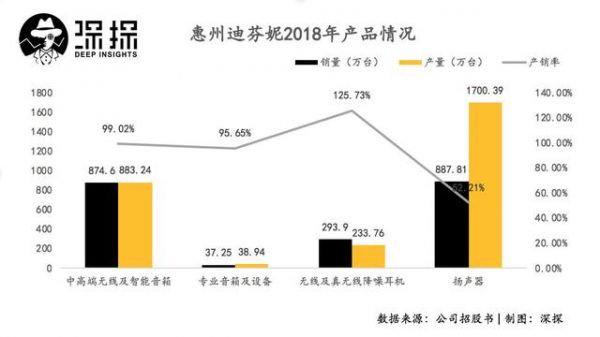

以下为迪芬尼主要产品的产能、产量和产销率情况:

目前行业同业务企业还包括了美律实业、国光电器、歌尔股份、奋达科技、佳禾智能等。对比之下,公司综合毛利率较同行业综合毛利率均值低。

最后来看风险因素。除去常规风险,迪芬尼还有这些需要关注的地方:

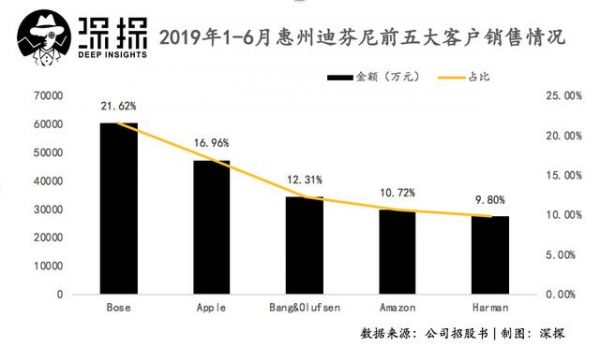

客户集中风险。报告期内,公司对前五大客户的销售占比分别为 62.54%、70.82%、75.24%和 71.41%,集中度较高。若未来主要客户因产品终端销量下降、供应链结构调整等情况减少向公司下达订单或者大幅降低采购价格,公司的经营业绩将受到不利影响。

劳动力成本上升及用工短缺的风险。报告期内,公司人工成本占生产成本的比重较高。短期内,随着公司生产规模的不断扩大,对人工的需求将持续增加。若未来国内劳动力成本不断上升或出现用工短缺等情形,公司将面临劳动力成本上升的风险,对公司生产经营造成不利影响。

委托加工风险。报告期内,公司主营业务成本中的委托加工费金额分别为 6,657.97 万元、8,729.75 万元、12,840.26 万元和 6,273.70 万元。若公司未能加强对委托外加工生产的管理,将存在影响公司产品质量、耽误生产进度的风险,给公司的生产经营造成不利影响。

原材料供应及价格波动风险。报告期内,公司产品直接材料成本占主营业务成本的比重分别为 86.17%、89.19%、90.59%和 88.47%。公司产品的原材料主要为箱体、电子元器件、金属、 塑胶及辅材等。如果经济形势发生变动,主要原材料的市场价格大幅上涨,将对公司的盈利情况造成不利影响。

出口退税率下调的风险。如果未来出口退税政策进行调整,使公司出口产品退税率出现较大幅度的下调,且不能将增加的税收成本转移至客户,将可能对公司盈利能力造成不利影响。

相关推荐

惠州迪芬尼冲刺IPO:为苹果小米生产耳机音箱,毛利率逐年下滑

苹果耳机供应商惠州迪芬尼IPO,现金流亮红灯,募6.5亿赌产能扩建

为苹果生产耳机的迪芬尼冲刺IPO:2018年收入近60亿

良品铺子IPO过会:毛利率低于同行,上市后股价或将承压

小米冲刺高端机,高配低价策略还奏效吗?

英菲尼迪拟在华造电动车,能挽救销量下滑的现状吗?

迷失自我的英菲尼迪 | 砺石

焦点分析 | AirPods 是有多挣钱?亚马逊谷歌也开始和苹果抢耳机生意

智能耳机的野望

TWS耳机是不是过“火”了?

网址: 惠州迪芬尼冲刺IPO:为苹果小米生产耳机音箱,毛利率逐年下滑 http://www.xishuta.com/zhidaoview6552.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181