威慑纪元,互联网大厂的求生指南

科幻小说《三体》中,主角罗辑利用黑暗森林法则,以同归于尽威胁三体文明,拯救了地球。而后,高歌猛进的三体文明在这种威慑之下,战战兢兢地享受着和平,这段时间也被称为“威慑纪元”。

互联网大厂,率先掌握了新时代的生存密码,一度以三体文明风卷残云式的进攻方式了重构了商业社会,成为了时代的主角。而短短几年后,他们就在多个方面遭遇了挑战,迅速进入了“威慑纪元”。如今,他们和当时的三体文明一样战战兢兢。

在互联网与数字化时代,“企业业绩=战略×组织能力”的说法也许不再适用,“企业业绩=商业模式×组织模式”才是规律。商业模式,是战略的坐标,更是跳出战略,思考更加底层的“护城河”与“财务模型”问题;而组织模式,是组织能力高低的原因,更是跳出传统的管理,思考如何构架治理结构,让员工有企业家一样的责权利能,让人人都是自己的CEO。

遗憾的是,在这两个方面,互联网大厂都面临了瓶颈。威慑纪元里的他们,面临一些撼动不了的内外部条件,不敢轻举妄动使用原来简单粗暴的打法,而是不得不另辟蹊径。

而在这些纠结的背后,其实是执掌互联网的大厂的企业家们的商业哲学与这个时代需求之间的冲突。

01 商业模式之觞

2016年,互联网大厂风光无限。主角光环中的美团王兴却提出了“互联网下半场”的论调。他认为:“从互联网到‘互联网+’,意味着一个时代的结束,另一个时代的到来。”自这个论调开始,越来越多的互联网玩家意识到了流量红利的消失,开始寻找其他的增长之路。

在王兴眼中,增长之路有三条:一是“上天”,即发展高科技;二是“入地”,即向产业深度渗透,服务于B端用户;三是“全球化”,也就是把在中国成功的商业模式扩展到全球。这三条路,几乎穷尽了互联网公司所有可能的选择。

尽管把“上天”放到首位,但无一不在资本裹挟之下的互联网大厂,显然需要做更有确定性的生意。“入地”和“全球化”是不需要犹豫的选择。于是,大厂们在国内跑马圈地,在全球疯狂并购,摧枯拉朽之势让人咋舌。而在两者之中,“入地”又显得格外重要,互联网巨头们,无一不聚焦于产业互联网,并认为这是一个相对消费互联网更大的世界。

但是,这种势头很快碰到了两座大山:“入地”遭遇了反垄断规制;“全球化”则突然遭遇了突然剑拔弩张的国际形势,加上疫情也让全球割裂,这直接让某些企业干脆也调转航向,甚至喊出了“把中国当世界来做”的口号。

当这两条路堵住后,互联网大厂们开始聚焦于“上天”,但科技创新必然是长期主义的选择,不仅投入巨大,还生死未卜,要出成绩谈何容易?过去,不少互联网大厂都号称正在拥抱黑科技,但潮水过去后,很快留下了裸泳者。至少,他们拥抱的黑科技既不能兜住下滑的市值,也不能维持过去高水准的盈利。

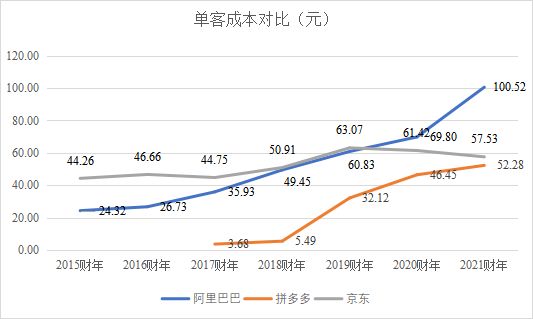

现在的尴尬之处在于,尽管大家普遍都认为流量红利已经消失,但互联网大厂依然还在依靠流量红利。这种流量红利并不是一种“增量红利”,而是一种用户留存在各个平台上的“存量红利”。而随着竞争的激烈,市场的内卷越来越严重,存量红利也在消失。数据显示,三大电商的单客成本迅速拉升,即使趋势最好的京东,单客成本也依然处于高位(如图1)。

图1:阿里、拼多多、京东单客成本分析

资料来源:阿里&拼多多&京东财报、穆胜咨询

备注:一般的口径中,获客成本=营销费用/(本年度活跃用户数-上年度活跃用户数),但我们认为,营销费用的支出应该也有维系老用户的作用。因此,按照业界默认的“获客成本=5倍维系成本”规律,对营销费用进行了分拆,得出了更有参考价值的“单客成本”口径。

于是,一波波涌来的不确定性,不断考验大厂们的心态。他们的钱袋依然丰厚(不一定是利润丰厚),但却只能战战兢兢,任何经营数据的增速的下滑趋势,似乎都显得格外刺眼。

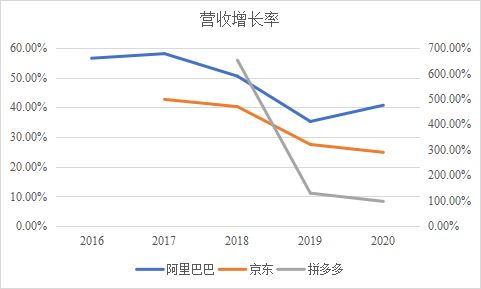

三大电商,家家有本难念的经:阿里营收增速不错,但GMV几乎停滞不前是痛处;京东GMV增速要好一点,但营收增长增速却被阿里甩开,尤其他们还是自营模式;拼多多的营收和GMV尽管处于依然高速增长,但增速双降……(如图2)

图2:阿里巴巴、京东、拼多多营收增长率

资料来源:阿里&拼多多&京东财报、穆胜咨询

备注:由于拼多多营收变动幅度较大,设为次坐标轴。

图3:阿里巴巴、京东、拼多多GMV增长率

资料来源:阿里&拼多多&京东财报、穆胜咨询

不妨追根溯源,以电商这类商业模式来说明大厂们焦虑的根源。消费互联网时代的电商利用互联网,吸引供需两端的用户和商户上线,撮合商品交易。这种商业模式的盈利空间来自两个地方:一是低价的流量,二是低价的产品。过去,两端红利都在:一方面,在商业社会开始接网的前几年,流量红利非常明显;另一方面,中国企业的大量富余产能也提供了产品红利。

但是,当流量成本急剧上升,要让电商依然保持盈利,就只能下压产品价格,一旦低于正常成本线,就是假货。这条路显然不太可能持续。其实,外部威慑并不是互联网大厂们真正的问题。因为,在这个不确定的年代,没有这种威慑,也有那种威慑,商业模式的根基不牢,才是症结。

还记得在王兴的“互联网下半场”论调提出后,阿里的王坚有另一个说法:“今天讲的互联网上半场、下半场,其实是二十几年来中国的互联网公司进入下半场,并不是互联网进入了下半场。”在他眼中,互联网企业尽管创造了各种价值,但商业价值都是依赖于广告(还是基于撮合交易的“利差”空间),他们自然会担心“下半场”的问题。

互联网大厂并非没有看到问题,他们也在尝试跳出寻找新商业模式:一方面深入用户,理解个性化需求;另一方面深入产业,链接生态中的各个参与者,提供的深度的解决方案。而这种新商业模式,就是产业互联网。说白了,就是让产业实现数字化,再以数字技术(DT)来让产业提效,前者是“入地”的必然,后者是“上天”的一种选择。

产业互联网,看似是个新大陆,实则并不容易抵达。这不是从to C到to B的问题,也不是从向C端卖产品到向B端提供解决方案的问题,而是要让一个商业生态从线下整体迁移到线上,再重构其物种之间的关系,整体提升生态效率。

更大的威慑是,他们在选择这条路时,还只能采用实实在在的价值创造的方式。因为,过去那种依赖资本大干快上、砸钱做平台的方式,显然破坏了中国商业社会的某种平衡,随时会遭遇反垄断达摩克里斯之剑(如表1)。

互联网大厂之后的路,没那么好走。

表1:互联网头部企业遭遇的反垄断规制

资料来源:国家市场监督管理总局官网,穆胜咨询

02 组织模式之困

即使过去的商业模式依然火爆,互联网大厂的组织模式问题也开始浮出水面。

官僚、僵化、江湖、划水……这些看起来是传统企业专属的标签,也被打到了互联网大厂的身上。而另一些特色标签更是让人唏嘘,如算法无情、不尊重人性、员工社畜化……

过去,互联网大厂的若干所谓“组织创新”,一度被认为是新标杆。但这两年,舆论论调却开始急转直下。有极端的论调甚至认为,互联网大厂标榜的组织上的“超能力”,实际是老板的战略眼光+资本的“钞能力”。

先不谈“组织创新”,回到最基础的“组织管理”。互联网企业的组织管理水平到底如何?其实,在过去优秀的业绩包裹下,这是很难验证的问题。

在这些企业高歌猛进的阶段,一个简单的期权或股权激励,就可以让员工分享企业成长的红利,打造若干的造富神话,让后来者心驰神往,服从于企业的权威。再加上一点价值观口号,团队看上去绝对精气神十足。职级体系、绩效考核、赋能机制等组织管理设计的合理性?不存在的。说白了,组织建设上的所有失误,几乎都可以用钱来解决。

但如果这类企业的利润开始下降,上述逻辑显然不再成立。于是,大量的组织问题开始集中爆发。此时,如同潮水退去后孱弱的商业模式,组织模式的问题也相当刺眼。

不难发现,不要说组织创新了,就是一些组织管理的基本功,这类企业似乎也很有问题。他们在组织结构的合理性、激励机制的精准度、赋能机制的效率级上,与传统企业并没有太大区别。而这些组织内的部门墙、隔热层、流程桶、真空罩,也一个不少。一个再简单不过的例子是,如果互联网大厂的激励如此精准,就不需要用工时计量这种初级方式来发钱了,也不会被诟病为把员工变成出卖时间的“社畜”了。

现实是,某些互联网大厂采用了一种反智主义的“去管理化”,再加上了浪漫的文宣口号和游戏化的仪式感,造出了一种的组织模式创新的幻境。他们并没有解决传统金字塔组织的固有顽疾,只是暂时“绕了过去”,但却说服自己和公众是“跨了过去”。有时,他们甚至在回避问题时制造了更多“沉在水面下的更大问题”,随时可能爆发。

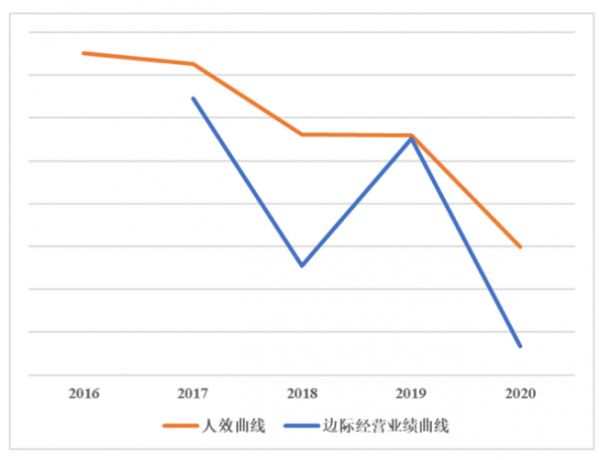

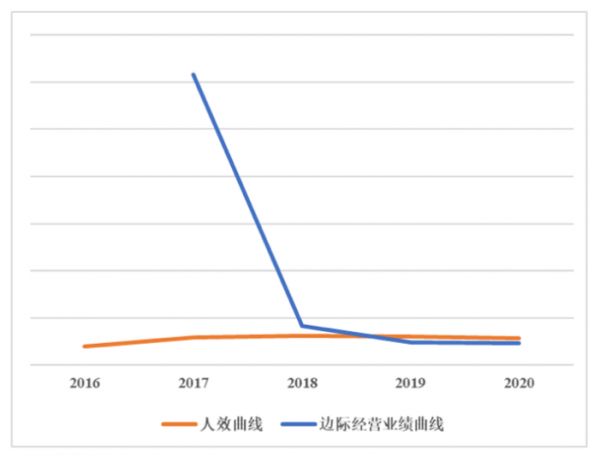

数据不说谎,人效指标是组织能力的最佳代言,是验证组织模式优劣的关键指标。这里,我们不妨再考虑一个穆胜咨询定义的人效类指标——边际经营业绩(以人为口径),简单说,就是每追加一个人,能够带来多少的GMV/营收。具体公式如下:

可以说,相对传统人效指标,这个指标更灵敏地指示了人效的变化趋势,而人效又与财效有同向变动的关系,这显然强烈预示了企业未来的财务表现。如图3,腾讯和阿里的边际经营业绩(以人为口径)曲线都呈现下降趋势,且处于人均GMV或人均营收曲线下方,其拖低了人效的趋势明显。

a.阿里巴巴

b.腾讯

图4:阿里巴巴和腾讯边际经营业绩(以人为口径)和人效变化趋势(2016-2020)

资料来源:阿里巴巴&腾讯财报,穆胜咨询

大厂们需要面对的现实是,如果要走向产业互联网,他们不仅需要为组织管理的欠账补课,还要拥抱组织模式的创新,这点绕不过去。

仍以前面提到的电商商业模式为例。初代电商的商业模式,只是提供了在线的货架并撮合商品交易。因此,在组织模式上,传统金字塔组织已经够用了,市场、运营、产品、技术四大条线分工明确,组织效率一定不差。

但随后,用户需求开始个性化,他们不仅想在线上选购合适的商品,还需要精准的商品推送、对胃口的达人带货、迅捷的物流送达、普惠的金融支持……此时,企业内部的各个部门,甚至外部的生态伙伴,都要进行高效协同。

这种协同,只能通过平台型组织来实现:

一是在组织结构上形成“三台架构”,围绕用户为中心,前台拉动中台,中台拉动后台,让听得见炮火的人来指挥炮火;

二是在激励机制上形成“市场化激励”,精准衡量每个经营单元甚至个人的市场化贡献,让人人都是自己的CEO;

三是在赋能机制上形成“知识流赋能”,让企业的各类知识高效沉淀,并快速、精准地推送到作战场景中的人身上。

组织问题是苦活累活,习惯了“抄近路”的大厂们可以吗?另外,组织转型是重构责权利能,大厂们长到现在的规模,真的能动得了刀吗?除了老板,谁敢?老板要敢,能吗?

03 威慑纪元的真正威慑

其实,商业模式或组织模式的威慑,从来都不是真正的威慑,两者的交织才是。任一的问题,其实都有方法来解决,但难就难在,两个问题一起爆发。现实的困境是:当商业模式红利不再,面临瓶颈,只能走向新赛道;而新赛道又只能通过组织模式创新来支撑,但组织创新却举步维艰。

深究起来,真正的威慑也不仅是商业模式和组织模式问题的交织,更来自大厂掌门人们的内心,是他们的商业哲学与时代需求之间的冲突。

客观来说,面对互联网时代的大片处女地,要他们稳扎稳打、长期主义一定是“反人性”的;面对占领的土地(用户、生态合作者等),要他们不垄断、不收割,也一定是“反人性”的。

这是一个美国纽约大学宗教历史系教授詹姆斯·卡斯提出的“有限游戏与无限游戏的问题”。他认为,世界上两种类型的游戏:

有限的游戏,其目的在于赢得胜利;无限的游戏,却旨在让游戏永远进行下去。有限的游戏具有一个确定的开始和结束,拥有特定的赢家,规则的存在就是为了保证游戏会结束。而无限的游戏既没有确定的开始和结束,也没有赢家,它的目的在于将更多的人带入到游戏本身中来,从而延续游戏。

《三体》小说中,三体文明依靠升维的科技,宇宙内其他文明依靠降维的二向箔,建立了自己的霸主地位。但这种短期导向的商业理念,其实遗祸无穷,导致了后续一系列双输,甚至导致了整个宇宙的崩塌。

回到互联网商业世界,我真心希望“大企业家”能用自己的格局,来抑制短期功利的低阶人性,把自己主导的商业生态变成无限游戏。

正如卡斯教授所言——“有限游戏者,在边界内游戏;而无限的游戏者,与边界游戏。”

本文来自微信公众号“穆胜咨询”(ID:hrm-yun),作者:穆胜,36氪经授权发布。

相关推荐

威慑纪元,互联网大厂的求生指南

互联网大厂实习“避坑指南”

2020,市场部求生指南

腾讯的野望:控股虎牙,“虎鱼鹅”游戏直播帝国将开启第一纪元?

2019年出海指南:4大领域,征战新兴市场

互联网大厂“抢填”高考志愿

4年后,Steam版《尼尔:机械纪元》升级补丁终于“在做了”

互联网大厂年终奖简史

脉脉,互联网大厂最想收编的公司

互联网大厂涌入冬奥会

网址: 威慑纪元,互联网大厂的求生指南 http://www.xishuta.com/newsview60600.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519