Wework招股书解读:重资产模式下,盈利是最大难题

编者按:本文来自“腾讯科技《潜望》栏目”,作者:纪振宇,36氪经授权发布。

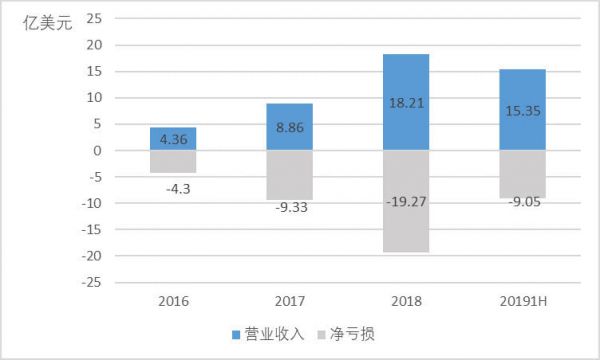

从2016年至2018年,Wework的营业收入从4.36亿美元增长至18.21亿美元,每年营收的同比增长在100%以上,截至2019年6月30日的上半年营收已经高达15.35亿美元。但与此同时,亏损额也在逐年同步扩大,2016年全年亏损4.29亿美元,到2018年全年亏损额已经进一步膨胀至19.27亿美元,今年上半年亏损9亿美元。

共享办公空间初创公司Wework 14日对外公布的招股书显示,这家成立近10年的公司,近年来呈加速式发展,但在收入规模高速扩张的同时,亏损也在同步扩大。

为了支撑起上一轮融资高达470亿美元的估值,在最近半年的时间内,Wework冲刺IPO的迹象尤其明显,半年内将收入做到了15亿美元,年化收入达到30亿美元,但却无法遮掩亏损扩大的尴尬事实。

尽管Wework通过生造出Space as a service(空间即服务)这样的时髦概念,希望对外讲述一个用科技手段改造传统行业的故事,但其目前的商业模式仍难逃脱传统路径:通过签下长期租赁合约,再转手将物业出租给企业客户,扩张的同时必定带来长期租约负债的上升,截至今年初,Wework长期租约合同高达140亿美元。

作为软银旗下愿景基金重仓的另一只重要科技初创公司,Wework与该基金持有的Uber、Slack一样,在实现盈利的道路上苦苦挣扎,但前两者上市的前车之鉴,已经让投资者对于Wework的上市前景难以乐观。目前美股市场对于依靠大量资金扩张市场,不顾盈利的做法的宽容度已经降至低点,在市场大环境总体不佳的情况下,投资者更亲睐于业绩扎实的投资标的,今年以来上市的公司股价表现印证了这一特点,这也让此时选择上市的Wework的处境变得更为艰难。

巨额亏损换来的高速增长

Wework将商用物业通过长租的方式承揽下来,再短租给客户的业务经营特点,决定了其是一种重资产模式,这种模式的特征之一就是“烧钱”,通过大笔资金的投入进行业务扩张,同时需要承受巨额的亏损,这些特点在Wework 14日对外公布的上市招股书中也呈现地一览无余。

招股书显示,Wework业务目前处于快速扩张阶段,在全球29个国家111个城市有528处经营地点,已经是一家全球化的公司,50%的收入来源于美国以外。

招股书中的财务业绩部分显示,从2016年至2018年,Wework的营业收入从4.36亿美元增长至18.21亿美元,每年营收的同比增长在100%以上,截至2019年6月30日的上半年营收已经高达15.35亿美元,显示在进入2019年后,Wework的增速依然不减。

但与此同时,亏损额也在逐年同步扩大,2016年全年亏损4.29亿美元,到2018年全年亏损额已经进一步膨胀至19.27亿美元,今年上半年亏损9亿美元。

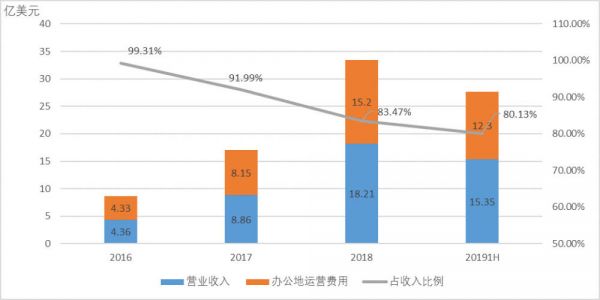

从Wework的成本结构来看,包含长租签约费用在内的商业办公用地运营费用占了最大的比例,2016年占营收的比例高达99%,该比例随后有所下降,今年上半年占收入的比例为80%。Wework在招股书中称,商业办公用地运营费用中并不包含物业的折旧和摊销费用,这部分作为单独的费用项目单独列示出来,如果将这部分费用也算在运营费用中,则占营收的比例在过去几年将超过100%,即Wework长租下来的物业获得的收入,都不足以覆盖获得并运营这些物业的成本,这还不包括市场营销、行政费用等多项其他成本。

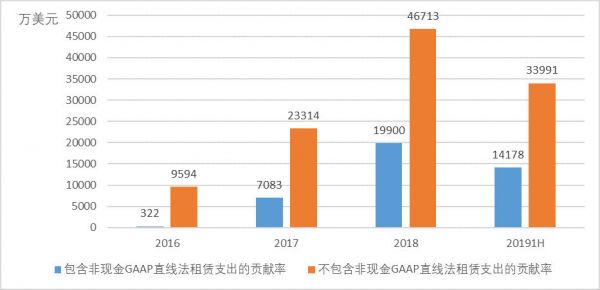

在招股书中,Wework还特别提出了Contribution Margin(贡献率)这一概念,帮助更好地阐释自己运营的财务状况,Wework称,该指标又被细分为两项指标,一是包含了非现金部分的GAAP(美国通用会计准则)下,直线法租赁成本的贡献率,另一个是不包含非现金部分的GAAP准则下直线法租赁成本的贡献率,这两个细分指标的区别在于,后一个指标将非现金部分的租赁支出扣除。

具体的会计调整为,在运营亏损的数字上,将其他运营费用,市场营销费用、行政费用、折旧摊销费用、基于股票的薪酬支出等全部加回,最终就能够得到比亏损数字漂亮好看地多的“贡献率”。

Wework解释称,之所以做出这样的调整安排,是因为一般性行政支出、营业前支出、市场营销费用、折旧费用等与会员和服务收入并不相关,因此需要剔除这部分影响,而剔除租赁支出是考虑到在签订租赁合约时,Wework会获得一定时间的“免费获租‘的时间,即这段时间内Wework并不真实付出租金,但已经有权对物业进行再出租前的准备,因此也要将这部分成本剔除掉,Wework认为,贡献率指标能够真实反映获得收入的情况。

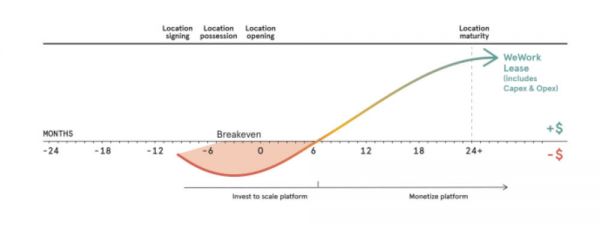

根据Wework对业务的描述,整个业务流程大致分为5个阶段,首先是寻找标的物业,第二步是与物业所有者签订租赁长约,三是对物业进行改造升级,四是寻找租户开业,最后是在租赁合同期内的运营。

通常前三个步骤就需要耗时一年以上,达到盈亏平衡点后,在接下来的18个月实现盈利。

这一模式需要考验经营者多方面的经营能力,包括对经济走势的判断,该地区商业物业未来的趋势以及在具体运营中的效率提升和资金精细化管理,可以说每一个步骤都充满了极大的风险与不确定性。

Wework在招股书中的风险提示部分也提到,租赁物业的长期固定成本的天然特性,限制了经营上的灵活性,可能对资金的流动性产生负面影响。根据招股书显示,截至2019年1月1日,Wework长期租约合同高达140亿美元。

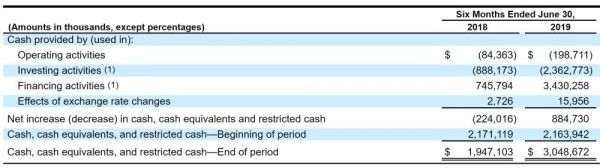

目前处在扩张阶段的Wework,主要通过对外融资来支撑业务的发展,2019年上半年,经营性和投资性现金流均为负值,融资现金流高达34亿美元,截至第二季度,Wework账上依然有30亿美元现金。

自从成立以来,Wework融资总额高达84亿美元,通过此次上市IPO,Wework计划募集的金额大约在40亿美元,招股书显示,Wework已经从摩根大通、高盛等金融机构获得了60亿美元的信贷额度,两种融资方式加在一起,将为Wework带来约100亿美元的资金。

创始人提前套现引争议

就在Wework公布招股书前一个月,有媒体报道称,公司创始人兼首席执行官Adam Neumann已提前套现7亿美元,并且与公司存在许多关联交易。

在招股书中,Wework披露,公司与Neumann所有的四处房产达成租赁合约,其中一处是在Neumann取得产权后一年签订租赁合约,另外三处是在其获得产权的同一天便签订租赁合约,在2016年、2017年和2018年,Wework分别支付了310万、560万和800万租金。

招股书显示,上市前,Adam Neumann共持有243万股Wework A类股,1.12亿股B类股和106万股C类股,招股书称,上市完成后,Adam Neumann将握有公司多数投票权。

此前媒体报道称,Adam Neumann通过抵押所持有的Wework股权获得上千万美元贷款,用这些贷款来购置物业,随后再将这些物业租赁给Wework公司。对此招股书中解释称,与创始人达成的4处物业的租赁协议与公司总共528处物业租赁相比,从数量和规模上并不构成“重大“影响。

孙正义的另一份“成绩单”

Wework的上市受到外界瞩目的另一大原因,是软银对其的巨额“押注”。招股书显示,软银在Wework上市前共持有1.14亿A类股,是除创始人外持股比例最大的股东。Wework披露,软银及旗下愿景基金自2017年1月1日以来,已经投资或承诺投资106.5亿美元,对于执掌软银和愿景基金的孙正义来说,Wework的上市将是其对外呈现的另一份重要“成绩单”。

软银集团上周公布的第二季度财报显示,其愿景基金在该季度未实现损失达18.4亿美元,主要受到其对Uber和其他投资资产价值下跌的影响,自5月份上市以来,Uber股价一直表现不佳,目前仍处在发行价以下,愿景基金投资的另一家科技公司Slack,第三季度至今下跌了18%。目前愿景基金正在募集第二期,第一期基金的业绩表现也将直接对二期募集产生直接影响。

和愿景基金重金投入的Uber、Slack一样,Wework也是从未实现盈利,且亏损额仍在扩大,目前美股市场对于这样依靠巨额投入扩张业务,不顾盈利的模式并不友好,Uber便是前车之鉴,再考虑到目前市场总体环境不佳,Wework的上市着实让人很难乐观。

Wework在上市前最后一轮融资的估值为470亿美元,为了支撑这样的高估值,Wework在上市前冲规模的迹象十分明显,这家公司用了7年时间达到10亿美元的营收规模,接下来用了1年时间达到20亿,最近则仅用6个月就达到了30亿美元年化营收规模,但短期收入的大幅提升难以遮掩其难以实现盈利的弊病,收入规模的提升是签下更多长期租约所换来的。此外,为了支撑高估值,Wework还将自己描述为一家科技公司,并生造出一个space-as-a-service(空间即服务)的概念,但根据其目前的经营模式来看,依然难以摆脱传统的重资产商业地产租赁这一范畴。

相关推荐

Wework招股书解读:重资产模式下,盈利是最大难题

扒皮优客工场招股书:“幼稚园”版的Wework,只能用盘外招提升估值

红星美凯龙“上瘾”重资产,失控的费用成难题

WeWork遭遇IPO滑铁卢,共享办公行业最大危机被揭开

WeWork上市折戟,背后增长模式的困局在哪?

优客工场拟借壳上市:不再对标WeWork,将讲述怎样的新故事?

Wework冲刺美股,亏本生意投资者还买账吗?

WeWork一夜陨落:招股书自曝问题,400亿美元估值人间蒸发

扯下WeWork最后一块“遮羞布”

招股书提到173次,中国市场对WeWork究竟多重要?

网址: Wework招股书解读:重资产模式下,盈利是最大难题 http://www.xishuta.com/newsview8581.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519