这杯咖啡,正处于高摄氏度

尽管经历了几轮市场洗牌,但咖啡赛道仍在加速。星巴克制定2025年开设9000家门店计划;瑞幸咖啡率先实现万店规模并持续扩张;库迪咖啡进入市场不足一年全国门店数已超过4500家;多家茶饮品牌跨界入局咖啡赛道……

从价格、口味再到门店扩张。2023年,中国咖啡赛道的竞争态势全面升级,这也侧面印证了中国咖啡市场的无限潜力。

作为中国咖啡城市的头号代表,上海拥有8530家咖啡馆,位列全球第一。

咖啡是一种舶来品,近代自上海开始逐渐传入中国各地,目前咖啡已经成为海派文化与上海记忆的重要载体。

根据《2023中国城市咖啡发展报告》,上海55.88%的咖啡馆是精品咖啡馆或独立咖啡馆。在咖啡文化氛围最浓的上海,还有星巴克、瑞幸、Manner等头部连锁咖啡企业在各大商圈攻城略地。以上海为核心,咖啡消费热潮辐射至其他一线和新一线城市,甚至更为广阔的下沉市场。

从价格、口味再到门店扩张,2023年中国咖啡赛道的竞争态势全面升级,这也侧面印证了中国咖啡市场的无限潜力。尽管经历了几轮市场洗牌,但咖啡赛道仍在加速,星巴克制定2025年开设9000家门店计划;瑞幸咖啡率先实现万店规模并持续扩张;库迪咖啡进入市场不足一年,但其在全国门店数已超过4500家;多家茶饮品牌跨界入局咖啡赛道⋯⋯我们将目光聚焦至竞争最为激烈的连锁咖啡品牌,从头部品牌的战略选择来看在行业上行时,中国咖啡赛道的整体竞争态势

咖啡赛道再加速

目前,我国现磨咖啡行业快速壮大,现磨咖啡品牌有众多参与者。按照细分市场的定位,可以大致分为三种:精品咖啡馆类品牌以咖啡豆品质、店铺空间与氛围为核心卖点,定价高于平均单价;综合连锁咖啡品牌则侧重提供高品质产品和社交空间,也指图表1中核心门店模型为“大店”模式的连锁咖啡店;高性价比连锁咖啡品牌则以满足便利性和功能性需求为核心卖点,定价低于平均单价,也就是核心门店模型为“小店”模式的连锁咖啡店。

● 综合连锁咖啡品牌——星巴克中国的野心

对于星巴克来说,和增长缓慢的美国本土相比,2023年中国消费市场不但强劲复苏,且现磨咖啡市场快速增长,自然将会对中国市场寄予更多的重视。

今年一季度,星巴克的第七任CEO纳思瀚首次来到中国市场,明确表示对于中国市场的期望。“中国咖啡市场的增长空间巨大。成熟、细分化的中国顾客接受新事物的速度和消费行为引领着全球的潮流。我们制定了2025年开设9000家门店的目标,并将继续投资中国,未来中国将成为星巴克全球最大的市场。”这不但表示星巴克看好中国市场,也意味着未来几年内,星巴克将更多下沉到国内更多的三、四线城市。

在星巴克发布2023财年第三季度中国市场相关的财报摘要(截至2023年7月2日)中,净收入达到8.219亿美元,同比增长60%(去除汇率变动影响),较上一季度增长10%。除了业绩增长,星巴克第三季度净新增门店237家,超过前两个季度的总和,目前在中国250个城市运营6480家门店。

从当前一线和新一线城市的竞争格局来看,中国市场内一众综合连锁咖啡品牌中,星巴克难逢敌手。尽管第三季度星巴克的业绩显著提高,但是在咖啡消费文化在国内的持续渗透下,前有注重品质与氛围的精品独立咖啡馆如春笋般出现在头部城市的大街小巷,后有性价比极高、产品快速更新迭代的高性价比连锁咖啡品牌自一线城市向下沉市场攻城略地。

可见,中国市场虽机遇无限,但厮杀激烈。不过,对于当前的竞争格局,星巴克中国董事长兼首席执行官王静瑛的表态坚定且豁达:“我们欢迎竞争,因为竞争实际上扩大了咖啡市场并加速了咖啡消费的普及,且不同的品牌为消费者带来不同的价值主张和消费场景。我们(星巴克)专注于提供高端的咖啡体验,通过高品质的咖啡和独特的星巴克体验与我们的顾客和伙伴建立情感纽带,这是其他品牌无法复制的。”

● 高性价比连锁咖啡品牌——陷入价格持久战

8月1日,瑞幸咖啡公布第二季度的业绩报告,瑞幸单季收入首次超过星巴克中国,成为了国内收入最高的咖啡品牌。不仅如此,瑞幸已率先实现万店规模,成为中国市场首家咖啡万店品牌。

根据财报数据,今年第二季度瑞幸咖啡总收入为62.01亿元,同比增长88%。在美国会计准则(GAAP)下营业利润为11.73亿元,营业利润率为18.9%,创历史新高。瑞幸咖啡上半年总收入为106.38亿元,同比增长86.53%。归母净利润为15.64亿元,去年同期亏损9487.2万元。门店数量上,截至6月30日,瑞幸咖啡的门店总数为10836家。

从单季营业收入和门店数量来看,瑞幸咖啡均超过星巴克中国。那么,瑞幸咖啡能否登上中国咖啡连锁行业第一品牌的宝座?

作为国内咖啡市场中最重要的两大连锁品牌,瑞幸咖啡和星巴克自然会经常被互相比较。2023财年第三财季,星巴克全球综合净收入达到创纪录的92亿美元,中国市场收入不足十分之一,从全球布局维度,瑞幸咖啡其实离星巴克还有很大差距。

当然,除了单季营业收入和门店数量这些直观的数据对比,其实更应该对比瑞幸咖啡与星巴克在品牌定位和目标人群的不同。根据前文品牌细分,首先星巴克是“大店”模式的综合连锁咖啡品牌,而瑞幸咖啡则是“小店”模式的高性价比连锁咖啡品牌。其次,星巴克面向较为高端的客户群体,更为重视门店环境、口味和品牌调性;而瑞幸咖啡则面向注重口味、便捷度和性价比的年轻群体。

所以,尽管星巴克与瑞幸咖啡是中国两大头部品牌,但是两者存在一定的错位竞争态势,能够在一定程度上保持各自的竞争优势。那么,真正与瑞幸咖啡贴身肉搏的竞争对手是谁?实际上是以库迪咖啡为代表的其他高性价比连锁咖啡品牌,以及国内一众具备规模优势新茶饮品牌。

在“扭亏为盈”和“万店规模”态势下瑞幸咖啡,还有面对如何实现长期增长和筑牢竞争壁垒的难题。

瑞幸咖啡早已有前车之鉴,只靠促销和扩店无法实现长期增长,那么,瑞幸咖啡是否构建了足够的产品壁垒、品牌壁垒、规模壁垒?

首先来看产品壁垒,这主要考验“咖啡菜单”的创新能力。实际上,瑞幸咖啡的产品创新能力在行业内较为突出。在早期开拓中国咖啡市场时,就对通过对中国咖啡口味的本土化探索配合高频率的上新机制,打造出多个爆品,建立了稳定的产品基本盘。现在瑞幸咖啡的产品创新之路也没有停止,可以说是中国连锁咖啡品牌产品创新的重要“风向标”。不过,饮品的可复制门槛较低。比如,瑞幸咖啡的几款爆款产品不但以“像素级”复制在库迪咖啡的菜单上,还跨界出现在头部的几家新茶饮品牌中。因此,瑞幸的爆款打造能力如果减弱,其产品壁垒将会受到冲击。

其次是品牌壁垒。令人担忧的是,仅靠促销和扩店,瑞幸咖啡无法构建如同星巴克的品牌价值壁垒,被“9.9元喝咖啡”吸引而来的消费群体也许同样会因为库迪咖啡“8.8元咖啡”而转移。因此,如何构建品牌忠诚度是瑞幸咖啡开拓长期价值路径的关键。

最后是规模壁垒。2020年瑞幸咖啡因财务造假而暴雷,创始人陆正耀退出,新任领导人郭谨一着手调整企业战略——整体由快速扩张的闪电战模式调整为精细化运营,开启门店结构优化,通过“关停并转”,集中优势力量提升门店运营效率。前两年较为谨慎的经营战略不但让其利润表现开始回正,也逐渐获得了领先的供应链建设和成本优势。

总的来说,瑞幸咖啡具备一定的产品壁垒、品牌壁垒、规模壁垒,但尚未建成牢固的“护城河”,并且瑞幸咖啡具备一定的“可复制性”,这也为其他咖啡品牌的扩张之路提供了思路与答案。

2022年10月,陆正耀带着库迪咖啡卷土重来,全面复制瑞幸咖啡的库迪咖啡一路高歌猛进,让现磨咖啡赛道再次白热化。而这,让人不禁发问,库迪咖啡能够用“瑞幸”的方式打败瑞幸?

尽管库迪咖啡进入市场不足一年,但体量已经昔日不同往日。2022年10月22日首店开业,现在库迪咖啡全国门店数已超过4500家,库迪咖啡门店的增长速度可谓“恐怖”。而且,库迪咖啡吸取了瑞幸咖啡的经验和教训,库迪咖啡均为联营店,通过轻资产来规避投入风险。飞速的扩张下,库迪咖啡需要稳定而强大的供应链支撑——7月17日,库迪咖啡华东供应链基地揭牌,总投资2亿美金,是全国最大的咖啡烘焙厂。

在新锐咖啡品牌大打价格战的2023年上半年,瑞幸咖啡也开始长时促销。尽管促销活动是营收增长的原因之一,但二季度瑞幸整体毛利率为60.3%,同比下降1.4%。不仅如此,郭谨一在二季度财报电话会上表示,瑞幸咖啡“9.9元”感恩回馈活动将至少持续两年。持续的低价活动,也许会影响其利润表现。

“你卖9.9元咖啡,我卖8.8元咖啡”,以库迪咖啡为代表的新锐咖啡品牌为了抢占市场份额,不惜“亏本赚吆喝”。不过,郭谨一表示,长期来看瑞幸咖啡完全有能力让公司的利润率保持在合理区间。库迪首席策略官李颖波也曾表示,库迪一杯咖啡的成本不会超过9元。尽管瑞幸咖啡和库迪咖啡纷纷表示低价补贴下,仍有利润可言,但想必利润也是微薄的。

价格战的负面效应不可避免,但是面对库迪咖啡的狂烈攻势,瑞幸咖啡也不得不保持低价促销。低价补贴何时休?结合郭谨一在二季度财报电话会的发言,瑞幸咖啡已经做好价格持久战的准备,在接下来的竞争中,瑞幸咖啡似乎还要保持低价促销、快速扩张门店、发力下沉市场的思路。

万店已经是相当庞大的规模体量,具备先发优势和规模优势的瑞幸咖啡,面对以库迪咖啡为代表的新品牌的出击,比起持续扩张和低价营销,其实更应该务实提高增长效率,做好品牌和单店运营。对于具备品牌底蕴与实力的星巴克,王静瑛在总结星巴克中国的前景时表示,“我们在玩长期游戏”。同样,本土咖啡品牌也更应该思考如何在低价竞争之外找到长期价值。

新茶饮品牌与连锁咖啡品牌

的市场博弈

茶饮和咖啡,不仅同属现制饮料赛道,也共享消费群体。过去在中国饮品市场,新茶饮品牌大行其道,但如今,中国已经不再是一个“顽固的茶饮社会”。实际上,中国消费者,尤其是一、二线的城市消费者已经培养起喝咖啡的习惯。

2023年咖啡赛道火热的价格战,不但扩大了咖啡的受众群体,越来越明晰的“咖啡奶茶化”趋势也在一定程度上分流了茶饮品牌的受众,这也出现了国内新茶饮品牌与连锁咖啡品牌的市场博弈。不同于追求品质的精品独立咖啡馆,连锁咖啡品牌为了扩大受众层,开始不断加糖、加奶、加茶⋯⋯…

除此之外,新茶饮品牌与连锁咖啡品牌在规模扩张之路上,除了在一线、新一线、二线城市的竞争,还要在更为广阔的下沉市场持续竞争。尽管咖啡与茶饮不会相互替代,但和接近饱和茶饮赛道相比,年复合增长率处于高值的咖啡赛道借助口味创新叠加价格优势,明显更有活力与竞争力。

这正因此,茶饮品牌已经不满足于在店内搭售几款咖啡饮品的“小打小闹”,而是着力于培养咖啡新品牌。(如图表2)尽管目前为止,已经形成一定规模和知名度的咖啡品牌只有蜜雪冰城旗下的幸运咖,但是茶饮品牌涌向咖啡赛道,势必会加剧本就激烈的咖啡赛道竞争。

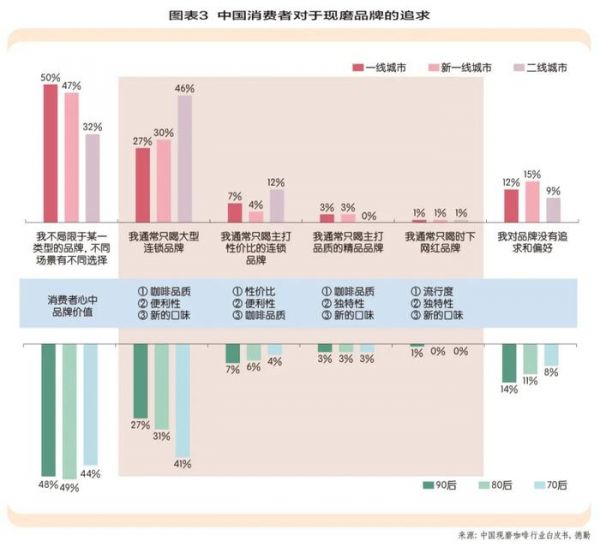

根据德勤发布的《中国现磨咖啡行业白皮书》中,对于消费者的调研,无论是一线城市、新一线城市,还是二线城市,消费者对于现磨咖啡的品牌最为明显的两个趋势是:“不局限于某一类型的品牌,不同场景有不同选择”和“通常只喝连锁品牌”(如图表3),也就是说谁能够占领消费者心智、建立品牌认知,就将会成为消费者的普遍选择。

那么,在当下中国咖啡赛道的竞争格局下,中国的消费者需要什么样的咖啡呢?应该是一杯兼具品质与性价比的咖啡,这无疑与对国内的咖啡品牌提出了更高的要求。

在国内供应链建设逐渐完备的咖啡行业,咖啡品牌能够在保证原料品质与供应的同时,利用规模优势获取成本优势。正如瑞幸董事长兼CEO郭谨一的表态:“长期来看,瑞幸咖啡完全有能力让消费者喝到‘好喝不贵’的高品质咖啡的同时,让公司的利润率保持在合理区间,从而实现公司长期稳健、可持续发展,并且不断巩固行业领先地位。”

参考资料:

①《中国现磨咖啡行业研究报告》,艾瑞咨询

②《中国现磨咖啡行业白皮书》,德勤

发布于:广东

相关推荐

瑞幸上市,这杯咖啡的泡沫有多大?

堪忧——本世纪全球气温将升高3摄氏度

“把咖啡送上车”可能是今年最有意思的零售数字化故事

“偷师腾讯”,苹果要分游戏这杯羹!

华为也要做咖啡了?严重内卷警告

无咖啡因咖啡是怎么制作出来的?

鱼眼咖啡孙瑜:平价精品咖啡规模战

折叠机寿命测试团队正在60摄氏度环境下折叠Flip5……

为中大型企业提供平价现磨咖啡,屋里想打造白领群体专属“咖啡角”

排队3小时,贵过星巴克,黄牛叫价150元一杯,蓝瓶咖啡能火多久?

网址: 这杯咖啡,正处于高摄氏度 http://www.xishuta.com/newsview91768.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519