抢滩IPO的小鹏有点难

编者按:本文来自微信公众号“深燃财经”(ID:shenrancaijing),作者:莱安娜,36氪经授权发布。

有老大老二打样,老三的故事开场就好讲了,至于接下来能否被捧场,观众们还是要拿你跟“别人家的孩子”比一比。

北京时间8月27日晚9点,小鹏汽车(以下简称小鹏)正式登陆纽交所,发行价15美元/ADS,超过招股书中11-13美元的定价区间,同时扩大发行规模至9973万股。也就是说,小鹏本次IPO交易规模约为15亿美元。

首日收盘,小鹏股价报收21.22美元,较发行价大涨40%。截至发稿,国内三家新造车企业的市值排名是蔚来(235亿美元)>理想(162亿美元)>小鹏(153亿美元)。一位分析师透露,这样的排名符合业内判断。不过距离投资圈传闻的小鹏400亿美元的长期目标市值还远着呢。

400亿美元,目标说大不大,抬头看看特斯拉市值已经破4000亿美元了,说小不小,上市两年、最新涨疯了的蔚来刚突破200亿美元市值,目前中国车企市值最高的比亚迪是2330亿元,相当于338亿美元。

现在,虽然三家的竞争才刚刚开始,还不到下结论的时候,但最终谁走得更远,还要看市场表现,交付量和盈利能力。那我们来看看,要做中国车企领头羊的小鹏,自信来自哪里。

交付量被吊打

在所有的指标面前,交付规模是第一位的。

资本和市场都看好的特斯拉,能在半年时间里涨到4000亿美元的市值,除了宏观经济环境(美联储不设额度上限的量化宽松政策)的加持外,靠的就是实打实的交付量。疫情影响下的第一、第二季度,它的交付规模均超预期。

以特斯拉的第二季度为例,生产8.2万辆新车,交付9.1万辆新车,再加上一季度,整个上半年,一共交付了17.9万辆车。

关于交付量,发生在小鹏身上,最知名的不是数字,是故事(事故)。

CEO何小鹏一句,“新造车公司今年(2018年)没有人可以交付10000辆”,给对手和自己“人造”了第一道坎。这个故事的回忆点在于,对手迈过去了,而小鹏没有。近两年它逆袭了吗?一对比数据就明了。

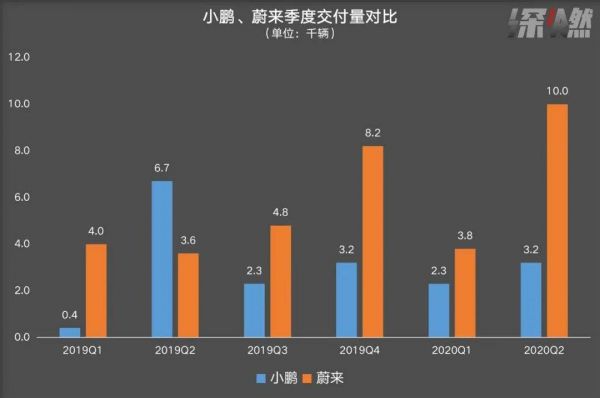

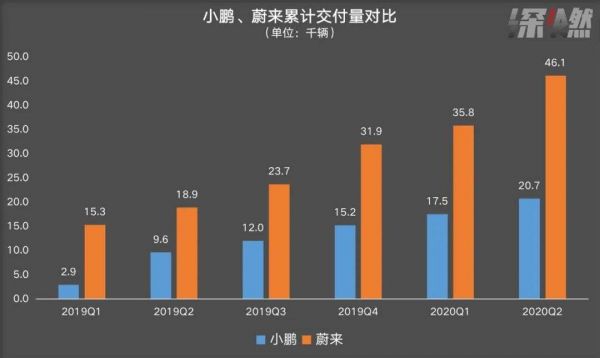

小鹏目前有两款车型在售,SUV车型G3和轿车P7。截至2020年7月31日,小鹏累计交付G3车型18741辆,P7车型1966辆,合计超过2万辆,综合交付规模其实是不敌蔚来、远超理想的,但拆解到单个季度,就完全逊色了。

先和蔚来比,单季度和累计交付量都被碾压。

数据来源 / 企业招股书&财报

制图 / 深燃财经

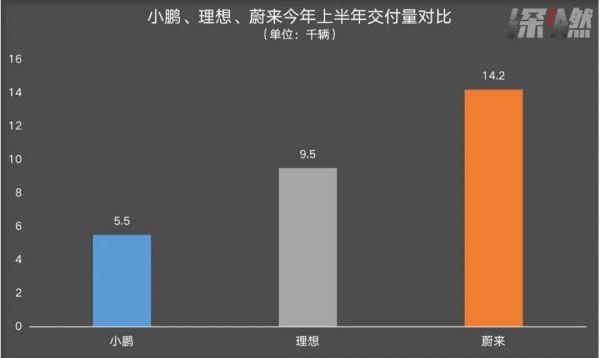

再和理想比。理想是这三家中最晚交付的,从2019年12月交付的973辆算起,到今年上半年,累计交付10473辆。小鹏今年上半年的主力仍然是G3,其2020款14.68万-19.98万的售价区间相比理想ONE(32.8万)是有价格优势的,但把对比维度延后至今年上半年,成绩显然不理想,5499台的交付量是理想的1/2,蔚来的1/3。

数据来源 / 企业招股书&财报

制图 / 深燃财经

不过,小鹏在招股书中把接下来的希望放在刚刚于今年5月份实现交付的P7,两个理由,它完全对标特斯拉的Model 3车型,且是这三家中目前唯一一款量产轿车车型。

新造车短期肯定是不赚钱的,但是看和交付量成正相关的营收指标,也能反映一定问题。

(注:理想2018年无任何收入,2019年的全年收入也全部来自于Q4)

数据来源 / 企业招股书&财报

制图 / 深燃财经

从上图看,蔚来绝对领跑,小鹏和差不多前后脚实现整车交付的蔚来的营收规模差距比较大,差距一直在保持在1:5左右,同时被完成量产交付的理想迅速赶超。

单独看每一家公司,蔚来已经来到整车量产的第三年,交付能力的稳定爬坡,同样反映在收入上。理想妥妥的后来者居上,靠着独苗理想ONE车型在一到两年里都保持着不错的涨势。

小鹏同样在量产的第三年,但不论是和对手比还是和自己比都比较尴尬,今年上半年10亿元的营收,同比降幅近20%。小鹏汽车在招股书中提到,原因是2019年一季度交付的车辆中很多是2018年积累下来的订单,导致那一季度收入偏高,同时今年一季度受新冠疫情影响,交付速度下降、上半年收入大受影响。

不过小鹏口中疫情的影响,并没有映射在蔚来今年上半年的营收指标上,相比去年同期,后者还是保持了62.1%的增长。

毛利,还是掉队了

对于量产不足三年的造车新势力而言,亏损是集体性难题,加上今年上半年,领跑者表现过于优秀,毛利成了国内新造车行业另一个重要的指标。

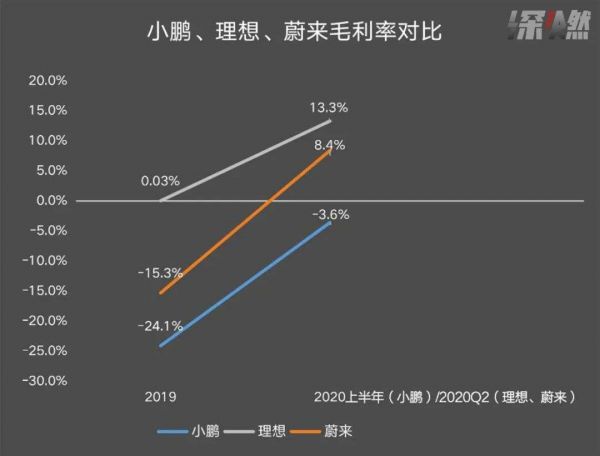

来自对手的“好消息”是,理想赚到了毛利润,蔚来毛利也已经转正。

自从实现量产交付以来,理想的毛利率一直是正向的,现在又从今年一季度的8.0%提升至二季度的13.3%,亏损则从一季度的7710万元收窄至7520万元,现金流转正为4.52亿元。

理想现在的毛利率处于什么水平,对比特斯拉就知道了。特斯拉在过去五年的毛利润率一直处于16%到28%之间,今年一季度的交付量是10.3万,对应的毛利率是24.4%,而理想的交付不到2900辆,只是特斯拉的零头,就拿到了更低的毛利率。

一部分原因是理想ONE车型的增程式动力系统的造价低于对手的纯电动系统,另外最主要是“省”出来的。理想实现量产交付的2019年四季度,973辆交付对应的市场/行政费用、研发费用分别是3.5亿元、2.45亿元,总费用率高达209%,转过年来的一季度,2896台的交付辆对应的总费用率下滑至38%。

蔚来的巨亏形象也开始颠覆了。在今年二季度如约将毛利由负转正,综合毛利率从去年同期和上一个季度的-33.4%、-12.2%,扭转为8.4%,整车销售毛利率从去年同期和上个季度的-24.1%和-7.4%提升到历史最高的9.7%。抵扣掉一季度的表现,蔚来今年上半年的综合毛利率是2.9%,去年同期这一数字是-23%。

数据来源 / 企业招股书&财报

制图 / 深燃财经

相比之下,小鹏还是掉队了。

小鹏过去两年的毛利率分别是-24.3%和-24.2%,今年上半年毛利为-3611.6万元,毛利率为-3.6%,毛利亏损大幅收窄,但还处于水平线以下。

一位汽车行业分析师告诉深燃财经,如果接下来小鹏在交付上不见起色,毛利率也不会有大的改善。

不过,小鹏刚在今年5月拿到自建工厂的生产资质。一般来说,自建工厂前期投入大,工厂产线、各类模具这些均是前期投入成本,随着产量提升,成本被分摊,会直接影响利润率。“一年生产十辆车,跟一年生产十万辆车的成本是不一样的,规模越大,成本越低,在一定规模下,就会有盈利的机会。”中国汽车流通协会常务理事、行业分析师贾新亮曾表示。

但小鹏也并未在招股书中对将来的盈利能力做出正向预期,还表示“大额亏损及经营活动产生的现金流亏损,都可能在未来持续”。

好“刚”用在刀刃上

小鹏把钱花在哪了?

从招股书来看,主要是研发上的大手笔。

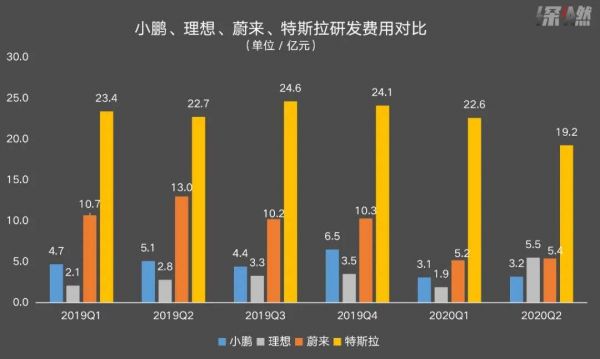

2018年、2019年、今年上半年,小鹏的研发费用分别为10.5亿元、20.7亿元、6.3亿元,这两年半累计研发投入为37.5亿元,高于34.2亿元的累计营收。

从研发投入比来看,小鹏比对手更大方。以今年上半年为例,小鹏的研发费率是62.9%,理想和蔚来分别是26.9%、20.8%。

但只看研发费用这一项,小鹏的优势就不明显了。2018年至2020年3月底,蔚来的研发费用将近90亿元,同一时间段内,理想的研发投入为21.53亿元。如果再把特斯拉加上,国内三个新造车加在一起,也比不了人家一个。

数据来源 / 企业招股书&财报

制图 / 深燃财经

与蔚来主打服务体系、理想主打增程式解决续航焦虑不同,小鹏的主卖点一直是自动驾驶技术、汽车电子电气架构,自动驾驶是更可感知的部分。前者是最可感知的部分。招股书显示,小鹏汽车是目前唯一一个在中国自动辅助驾驶全栈(不包括芯片和雷达)做研发的OEM厂商,也是唯一一家成功自主研发出可用于商业化的自动驾驶软件系统,并实现量产的整车企业。

易观分析师姜昕蔚对深燃财经分析,阿里、小米愿意“供养”小鹏,一方面是看上了平价电动车的市场前景,更重要的是把它视作物联网的触点和数据资源的“底盘”,因此,国内巨头一定会追逐纯电车里的一个优质标的。

不过,不同于小鹏招股书写到的那样,超过90%的G3购买者选择了拥有自动驾驶能力的版本,另外大约50%的购买者订购了支持XPILOT3.0的P7版本。不止一位业内人士告诉深燃财经,一方面是小鹏自身的用户基数比较小,另一方面,小鹏的早期用户其实是技术高感知人群,不过国内消费者现阶段整体对技术差异不敏感,更看重安全性、续航能力、残值价值,以及服务。而前三点主要是由电池决定的,特斯拉优势非常明显。

一位业内人士透露,实际跑起来,国内造车新势力的续航里程只能达到80%,也就是标榜500公里的续航里程,只能跑400公里,相比较特斯拉的电池更扎实,更接近真实续航。

同时,即便这三家都有资本“供养”,比如小鹏既有股东中站着阿里巴巴、高瓴、红杉、卡塔尔投资局、小米这些大亨,但长期费用高、盈利难的它也急需外部资本输血。

何况现金流已经有些捉襟见肘了。截至2020年6月30日,小鹏持有的现金、现金等价物、 受限制现金总值为18.95亿元,要知道去年一年小鹏的亏损额度是37亿元。同时,小鹏的资产负债率也有升高的苗头,在2018年底开始量产后,2019年资产负债率陡升至69%,今年上半年进一步上升至71%。

所以问题还是回到能募到多少钱上,现在小鹏拿到了和老大、老二同台的资格,虽然有分析师说“小鹏是继蔚来之后,更会讲资本故事的一家企业”,但从以上指标来看,它“护城河”的竣工期比较遥远,在此之前,需要挨过被老大、老二长期压一头的漫长寒冬。

相关推荐

抢滩IPO的小鹏有点难

小鹏加速IPO,中概股危机下能闯关成功?

40亿融资后,六问小鹏“飞行汽车”

小鹏汽车风光背后,难掩“隐忧”

小鹏汽车秘密海外IPO,还能割到美国人的韭菜吗?

再融3亿美元,小鹏汽车IPO只差“临门一脚”?

小鹏快跑

小鹏汽车正式提交IPO文件 拟于纽交所上市

消息称小鹏汽车计划周五提交10亿美元的美股IPO申请

小鹏“融资”,扶摇直上?

网址: 抢滩IPO的小鹏有点难 http://www.xishuta.com/zhidaoview13016.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181