微盟财报的AB面

文丨数科社,作者丨柠溪

调整姿态,因外界环境变化进行降本增效,把子弹用在关键的战役上,是度过周期的关键。

乌卡时代,所有企业都需要寻找发展稳定且可持续的第二增长曲线。

近日,腾讯财报发布之际,创始人和董事长马化腾对此提出一句耐人寻味的观点:“中国互联网企业准备过冬。”

在后续一系列针对此话的解读中,马化腾隐约表示腾讯要精耕细作,寻找企业发展的第二增长曲线。

深耕技术与生态的腾讯尚且如此,其他企业更不用说。一直作为saas三强存在的微盟,刚刚公布的2021年财报也透露出找到第二条曲线发展方向,并在加大力向这条发展通路转型的信号。

由于收入增长和重点业务板块的变化,微盟这次的财报亮点颇多,甚至有内容指出微盟正在引领消费SAAS发展。

而实际上,微盟对于第二条曲线发展的探索之外,财报中蕴含的其他未解决的问题以及可能存在的风险仍不容忽视。

01 逆势增长的收入

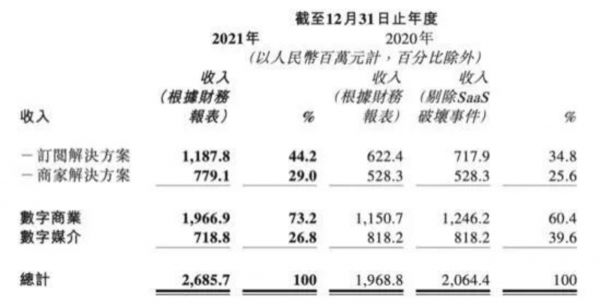

3月28日,微盟集团发布2021年财报。微盟集团经调整总收入达26.86亿元人民币,创出历史新高,经调整毛利为15.17亿元同比增长51.3%。

向好数据主要源于2021年,微盟集团聚焦于企业数字化转型升级,持续加强多产品线开发、深入推进“大客化、生态化、国际化”三大战略,实现了收入的逆势增长。

财报显示,2021年微盟集团数字商业收入19.67亿元,较2020年的12.46亿元增长70.9%。而以往主力营收项目数字媒介收入为人民币7.19亿元,同比增长仅10.3%。

核心广告业务对比数字商业收入核心产品订阅解决方案SaaS业务的44.2%增长,逊色不少。财报中,微盟也明确表示:“自2020年起,管理层决定更加专注于数字商业业务,其中精准营销服务将作为整体数字商业解决方案的一部分提供予商户,故数字媒介业务将支持少数广告主进行广告流量的采购,且预计不会成为本公司新战略下的战略重点。”

微盟2021年财报

而在这段话后面,微盟还很罕见地点出2022年3月其最新的操作系统平台“WOS新商业操作系统”正式公测,将成为驱动微盟集团未来增长的强力引擎。这也被看作微盟正式确立第二条曲线的发展战略和方向,并已经做好第一阶段的产品调整。

反映在财报数据中,新平台的核心产品微盟数字商业收入确实体现出超乎预计的增长。其中,微盟集团订阅解决方案(SaaS板块)收入达11.88亿元,同比大幅增长90.9%,付费商户数102813名,同比增长5.0%;每用户平均收入大幅增长57.7%至11553元。

报告期内,微盟集团SaaS产品矩阵进一步扩充,先后发布了企微助手、ShopExpress、智慧商超、智慧生鲜等全新行业解决方案,不断扩大SaaS业务版图。

分板块看,微盟智慧餐饮板块截至2021年12月31日,餐饮商户数达8406家,智慧餐饮收入为5361.6万元,较2020年的4481.7万元增长19.6%,占订阅解决方案收入的4.5%;餐饮商户的每用户平均订单收入为人民币1.7万元。

同时,随着TSO全链路营销策略的持续推进,微盟集团数字商业板块中的商家解决方案业绩不俗。

财报显示,2021年,商家解决方案收入7.79亿元同比增长47.5%;实现精准投放毛收入109.5亿元同比增长12.1%;付费商户数57909名增长26.7%,每用户平均收益13454元。

值得一提的是,通过赋能商户全流域连接升级、全链路营销升级和全渠道经营升级,2021年微盟集团TSO全链路商户近500家,其中KA商户超50家,TSO商户GMV20亿元,贡献商家解决方案收入5000万元。

02 大力投入的转型方向

微盟此次财报中,跟增长的总营收同样引人注目的是快速增加的亏损。2021年全年8.53亿的净亏损和5.66亿的经调整净亏损,相比2020年度1.08亿的经调整净利润,大概有近7亿元的经营损失。

关于亏损,微盟在财报中指出是由于科研和用人方面进行了大规模投入,促进企业在选择第二条曲线的转型方向上快速发展。

财报显示,一般及行政开支则从2.61亿增长到8.12亿,增长超3倍。对此财报给出了解释,认为首先是研发投资导致2021年员工成本增加约人民币3.83亿;其次,租金及物业服务开支增加约人民币2820万元;第三,折旧及摊销增加约人民币56.0百万元。

最引人注目的其实是研发开支。2021年的研发投入由2020年的2.51亿元增加208.8%至2021年的7.75亿元。这部分投入的对象,财报显示一个重点原因是收购海鼎所带来的新研发员工导致研发开支增加约人民币1.36亿元。

另外,本来研发员工就从2020年下半年开始不断增加,其年化成本效应导致研发开支增加约人民币1.11亿元,而为了正常推出新产品,尤其是开发及改进行业垂直解决方案服务大中型商户、建立并升级PaaS解决方案“WOS”和为跨境出口商开发产品及解决方案,2021年研发人员数目依然在上涨,导致研发开支增加约人民币2.78亿元。

这可以非常清晰的看到微盟在第二条曲线,尤其是推出PaaS解决方案“WOS”上下了很大功夫,并投入巨资研发和推广。

效果也非常显著。

微盟集团加大研发投入开发的“WOS”新商业操作系统已于2022年3月正式公测。WOS新商业操作系统集SaaS业务集成、生态伙伴合作、PaaS平台基建于一体,通过这个产品能将微盟已经成熟的各个商业服务和SAAS订阅产品线融合一体,并带动生态厂商的力量,将微盟向平台化的第二条曲线方向推进。

在开发者生态上,2021年微盟云PaaS平台持续赋能生态伙伴,新增优质生态合作伙伴超50家,新增云市场应用超400个。

虽然新系统刚起步,但资源和基础都具备,微盟其实已经向平台化迈出了非常坚实的一步。

03 到了精耕细作时代

然而这里并不意味着微盟的发展高枕无忧。

财报中有一项数据引人关注。2021年微盟经营活动带来的现金流是负的6.14亿,这个数字是2020年经营活动带来负现金流的近三倍。

某种程度上,这意味着微盟不断增加的收入,以及相应的业务调整,在高昂的成本面前其实已经要败下阵来。

微盟2021年财报

这里面还有几个数字值得警惕。首先财报中显示,销售及分销开支同比2020年度的9.19亿增长到17.15亿,近乎翻倍。

财报对此是欣欣向荣的一种态度。认为开支的增加带来的效果立竿见影。数据显示,截至2021年12月31日,微盟智慧零售商户数量达到6,126家,智慧零售收入为人民币4.26亿元,较2020的人民币1.45亿元增长193.6%,占订阅解决方案收入的36%。

其中品牌商户达1003家,品牌商户的每用户平均订单收入为23.4万元。微盟智慧零售在中国时尚零售百强中占比44%,商业地产百强占比40%,连锁便利店百强占比35%。

然而换个角度考虑,这其实也意味着,这些新增加的大客户和商业收入,大部分都是靠市场推广和广告带来的。未来这商家能否续约,一个是取决于他们业务变化的情况,另外一个也是跟微盟相应服务有没有可取代性和可持续性有关。

这或许也正是微盟看到这一点,紧急推出“WOS”新商业操作系统的原因。

但由于微盟这套系统是一个全新的产品,需要时间和成本对用户展开一系列的教育和推广,并让用户接受且熟悉这样的产品规划,有业内人士判断2022年微盟广告和市场方面的费用不会比2021年少,甚至还会成倍速的增长。

其次,微盟财报显示,微盟旗下产品及服务已经打通微信、抖音、快手、支付宝、百度、QQ、QQ浏览器、视频号、小红书、腾讯惠聚等平台。实际上微盟现在形成的产品优势是提供营销的saas系统+服务能力+流量获取,这就是所谓的TSO。

这意味着未来在这些平台嵌入的流量,必须想方设法帮助企业获取。而这些平台现在对于商业化的需求越来越明显,也就意味着如果不付费,单纯靠自然获取的流量可能性越来越少。

所以未来花在这些流量平台的费用将处于一个上升的趋势。这部分的成本到底是微盟在市场费用中列支还是转嫁给用户,有待观察。但可以肯定的是,这部分成本会在新的年度对于微盟推广的新产品产生一定不利影响。

从这个角度上说,在互联网企业濒临过冬的状态下,微盟也应该想方设法实现精耕细作。对于市场推广费用,研发费用,行政费用等等方面进行优化。毕竟微盟后续的新产品还需要一定的市场费用支持,那么相应减亏的手段除了想办法增加收入以外,其他成本的控制也是一个必须达到的目标。

我们希望微盟的新产品能够成功,毕竟这符合saas平台化的趋势。而微盟收入的增加和利润的增长也是一个必须要达到的目标,不然企业的可持续性无法实现。

正如马化腾在提及“互联网企业过冬”论的时候表示,企业要做好两点:一是调整姿态,因外界环境变化进行降本增效,把子弹用在关键的战役上,“如果战场上没人了,子弹还在扫射是没意义的。”二是要强化内部协作,而不是单打独斗。

这对微盟当下的发展也很有深意。

相关推荐

微盟财报的AB面

快手财报的AB面:靠什么守住万亿市值?

自有品牌AB面

微盟发布2020年财报,疫情红利效应下SaaS市场的增长如何了?

微盟的喜与忧

微芯生物的AB面:单一药物是99%营收来源亦是“IPO毒药”|直击科创板

微盟大跌,“钱路”存否

企业微信和钉钉的AB面

透过微盟半年报:看国内电商SaaS长跑赛事“分水岭”

我做AB测试遇到的坑

网址: 微盟财报的AB面 http://www.xishuta.com/zhidaoview24621.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181