埃夫特科创板过会,海外收购只换来商誉,“薛定谔”的疫情该怎么看?

编者按:本文来自微信公众号“格隆汇新股”(ID:ipopress),作者 保尔,36氪经授权发布。

对很多行业而言,疫情的影响都是确定的利空或利好,但对机器人行业而言,疫情则像一把双刃剑。

需要人际接触的服务业在疫情的隔离下直接扑街,机器人进入大众视野。为了减少人体感染风险,机器人承担起疫情期间运送食品药品、辅助监测生命体征、公共场所消杀等工作。

有研究机构判断,疫情不只是短暂地提升机器人的渴求,而是培养起企业对机器人的认知和使用习惯,服务业及制造业可能加速机器人换人的趋势。疫情蔓延之下,机器人概念股也一度走强。

但这个逻辑漏掉了重要一环——机器人生产企业需要大量先进设备和研发投入,也意味着大额的资本支出,全球流动性紧缩之下,过重的资产可能导致这些企业最先溃败。

近日,工业机器人龙头埃夫特顺利过会科创板。上市委重点询问了疫情对公司经营及持续经营能力的影响,关于疫情影响的讨论发人深省。从埃夫特来看,境外疫情蔓延对机器人的影响极大。疫情下机器人时代提前到来,是资本市场一个脆弱的幻想。

频频出海收购,却换来亏损连连

埃夫特主营为生产、制造、销售工业机器人,主要下游为汽车行业。2015-2018年,埃夫特多关节工业机器人产销规模在自主品牌多关节工业机器人企业中排名前三,其中,2017年度的销量占国产品牌多关节机器人的11.85%,2018年度销量(包括系统集成自用)占国产机器人9.77%。

2010年开始,中资企业频繁出海收购,随着中资出海收购资产逐渐被收紧,具有一定科技含量的海外科技企业股权收购受到热捧,工业机器人是其中的关键分支。有数据显示,中国工业机器人企业在过去4年间收购或出资的海外标的企业超过13家。2016年,中国家电巨头美的斥资40多亿欧元,收购德国机器人行业的前沿企业库卡,成为最大一笔机器人企业海外收购交易。

埃夫特也没错过潮流,2015年收购CMA,一家欧洲地区智能喷涂机器人、智能喷涂系统供应商。借由收购CMA,埃夫特有了喷涂机器人产品,完善了整机产品线。

2016年,埃夫特收购同为欧洲厂商的EVOLUT,获得智能抛光和打磨系统相关核心技术。2017年9月埃夫特收购WFC,一家全球中高端汽车整车厂商的白车身焊装生产线提供商。2015年以来,公司进行海外并购合计金额为1.45亿欧元,折合人民币过十亿。

看似一通并购操作猛如虎,但几家被并购公司的情况很快急转直下,只给埃夫特带来了并表一瞬间的甜头。

WFC自2017年10月开始并表,为公司2017年和2018年贡献的收入分别为1.44亿元、4.87亿元。2018年,公司营业收入达13.14亿元,较2017年同期的7.82亿元增长高达68.01%,高增速主要由WFC并入报表所贡献。

但并购带来的增速仍然难掩原生业务的不给力。扣除并购WFC影响,埃夫特的营业收入在2017-2019年复合增长率仅为4.27%,原生业务增长动力不足。收购并表带来的增速就是昙花一现,没有更多子公司并入财务报表,2019年公司营业收入增速迅速滑落至-3.85%,较上年出现了倒退。

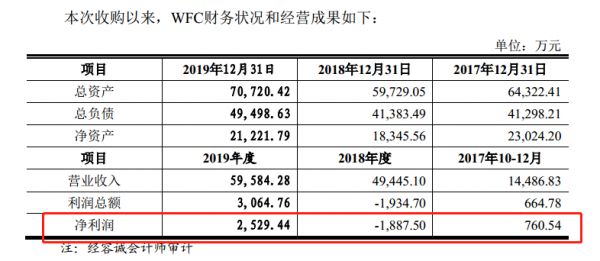

子公司接下来的营收表现也一般。2017-2019年,EVOLUT经营不良,盈利能力较收购前一年下滑,2017-2019年净利润分别为-2438.93万元、-731.13万元、-1178.44万元。而WFC呈现出非常不稳定的状态,在2017年10-12月、2018年度和2019年度实现净利润分别为761万元、-1,8878万元、2,529万元,毛利率分别为16.18%、11.47%、17.95%,尚未达到其收购前的业绩水平。

为什么子公司较收购前的表现大幅下滑?笔者认为,收购而来的公司往往与原公司水土不服。但除了整合力度不如预期之外,更重要的原因是工业机器人行业经历高增速后整体增速滑落。我国2018年工业机器人销量下滑1.37%,2019年我国工业机器人产量下滑6.10%,下滑幅度加剧。高速增长的行业的阶段性放缓,考验了企业竞争力。而这一份压力,在疫情下可能会被放大形成致命打击。

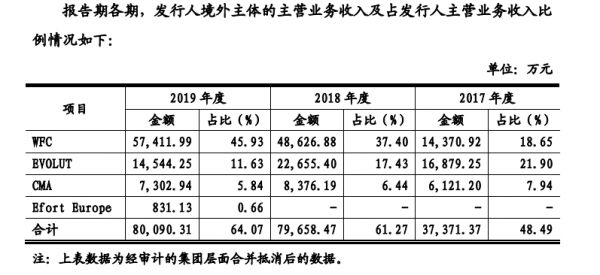

另外,连续的海外并购,使埃夫特海外营收占比较高。2019年度,公司主营业务收入中境外收入占比为64.22%,包括欧洲、南美等区域。新冠肺炎疫情打乱欧洲、南美经济秩序,重创当地制造业企业。

公司收购的三家境外子公司在欧洲地区的业务销售占发行人营业收入比重超过40%,而欧洲地区业务上下游公司出现大面积停工状态。预计第二季度,欧洲地区经营主体将受到较大影响。

同时,随着波兰、巴西、印度等国家疫情呈恶化形势,公司当地控股子公司已陆续进入停工或半停工状态。由于疫情蔓延尚未得到有效控制,复工复产被屡次延后。2017年-2019年,公司持续亏损,扣非归母净利润分别为-1.25亿元、-1.70亿元、和-1.14亿元。本来,公司借海外收购实现反转扭亏为盈,但是疫情影响使得公司的盘算落空,公司未来可能会继续亏损下去。公司预计2020年一季度实现营业收入同比变动比例为-19.10%~-1.51%,随着境外疫情加重,公司怕是2020年将会继续亏损下去。

疫情的引线,商誉的雷

商誉产生于并购中,是对净资产公允价值的溢价。准则规定,企业合并所形成的商誉,应当在每年年度终了进行减值测试。当出现减值迹象,企业需计提减值准备,冲减当期利润。这就是为什么商誉减值可能会带来业绩变脸。

埃夫特频繁并购堆积了高额商誉。2016-2019年,公司商誉账面价值分别为0.58亿元、4.2亿元、4.23亿元、3.73亿元。EVOLUT和WFC已出现了减值迹象。

像前文提到,由于持续亏损,EVOLUT在报告期内共计提商誉减值准备4,435万元,使得2019年商誉的账面价值仅为1548.98万元,也就是三年内商誉减值准备占商誉原值74%!EVOLUT的商誉已经被减值至低点,WFC似乎会步EVOLUT后尘成为下一颗雷。WFC过去的盈利能力较收购前一年下滑。截至2019年末来自收购WFC形成的商誉账面价值达3.45亿元,占商誉总比值92.5%。

商誉的隐患,遇上疫情的催化,会不会引爆出惊雷?WFC注册地位于意大利。FCA集团(菲亚特克莱斯勒集团)是WFC主要客户之一,2019年,对FCA集团及其重要关联方(CNH、TOFAS)销售额占WFC营业收入的比重为50.90%。FCA集团旗下拥有菲亚特,是意大利著名汽车制造公司,位居世界十大汽车公司之列,总部位于意大利工业中心。

自2020年3月起,疫情在全世界范围内迅速扩散,意大利已成为境外最严重地区之一。随着意大利政府提升防疫措施,意大利控股公司在3月中上旬的开工率约为50%,整体产能和工作效率大幅下降。根据意大利政府最新规定,自3月25日起,意大利全境公司将停工两周。无论是WFC还是WFC在意大利乃至欧洲的工厂遭受严重冲击。

FCA公司已有4人因新冠丧命,成为全球汽车圈因为新冠死伤最为惨痛的企业。FCA集团原本计划3月27日重启欧洲工厂,由于受新冠病毒疫情持续影响决定延迟复工。同时,其位于北美的工厂也将继续关闭。

疫情之下,FCA面临极大的财务压力,以裁员降薪、延期发放工资、董事会停薪等方式试图度过难关。公司势必削减资本支出,WFC2018年由于FCA的收入减少陷入亏损,不过奇怪的是,WFC并没有在亏损的2018年计提商誉减值,而在2019年度计提商誉减值准备2,004万元。2020年形势只会更加严峻,亏损之下商誉减值风险较大,2019年的计提不得不让人怀疑是不是为了2020年进一步计提商誉减值做准备。

受疫情影响,WFC未来可能面临着巨额的商誉减值。除了账上的3.45亿商誉之外,截至2019年末,收购WFC产生的客户关系的账面价值为1.96亿元,其摊销剩余年限还有14.59年。受新冠疫情影响下,客户关系也面临减值的风险。公司多年仍在盈亏平衡点苦苦挣扎,如果这两部分减值计提20%,假设公司2020年亏损与2019年持平,就相当于公司亏损要翻一倍。

结语

总而言之,一方面是境外业务的下滑,收购的整合进度和效果都大打折扣;另一方面是巨额的商誉可能会暴雷。疫情引爆了出海并购后遗症。埃夫特坦言,由于疫情影响,扭亏为盈暂时无望。作为一个小窗口,我们得以窥探整个A股市场。

事实上,埃夫特的商誉占比在A股中并不算很高,账面价值占净资产的比率还不到25%。

目前A股账上商誉合计仍超1.4万亿,在A股上市公司中,账上躺着巨额商誉的大有公司在。而过去十余年,中企跨境并购浪潮涌现,目前海外收购账上商誉上天的A股企业亦十分常见。

而这些企业在疫情的不确定下,虽不致身死名灭,但终归还是会坑到不知情的中小投资者,还是不要为此买单的好。

相关推荐

埃夫特科创板过会,海外收购只换来商誉,“薛定谔”的疫情该怎么看?

科创板首批3家过会企业诞生!受理到过会最快仅64天

影视行业的冰点期,究竟该怎么看减持商誉的影视公司?

科创板上市委“第二审”结果出炉,又是3家100%过会

采埃孚70亿美元收购威伯科(WABCO),做全球性商用车技术集成系统供应商

收购沃尔沃十年之际,吉利以新能源之名回归科创板?

科创板半年记

易会满的新使命,科创板的新动向

科创板为市场带来了什么?6位基金管理者探讨科创板力量丨2020中国投资人未来峰会

科创板会成为国产独角兽们的新归宿吗?

网址: 埃夫特科创板过会,海外收购只换来商誉,“薛定谔”的疫情该怎么看? http://www.xishuta.com/zhidaoview8765.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181