腾讯微保总经理兼首席运营官谢邦杰:商业健康险社会价值的反思 | WISE2020新经济领风者大会医疗峰会

4月22日,36氪举办了WISE2020新经济领风者大会医疗峰会,受技术推动、政策支持、需求释放的利好,医疗健康产业与互联网深度融合的新红利正在不断释放,本次活动邀请了深耕医疗行业的代表,以“医疗大健康”为核心话题,分享对医疗服务落地场景与解决方案的观察,寻找产业链上下游企业合作的更多可能性,共同探讨医疗大健康产业加速融合、提升效率、聚合资源的更多机会。

互联网如何与商业健康险结合起来,精准对焦社会需求,实现真正的社会价值?腾讯微保总经理兼首席运营官谢邦杰认为,企业要在利用互联网高效传播的利好的同时,解决我国社会看病难、看病贵等一系列问题,将做产品回归初心。

以下为嘉宾演讲实录,经36氪编辑整理:

各位好!非常谢谢主办单位的邀请。前面主要在讲医疗跟科技跟互联网的应用,最后这个问题来讨论一下谁来买单的问题。

先从疫情说起,今年的疫情让大家过了一个很特别的年。2月到3月这短短两个月,我们推出了12款产品,针对不同的人群,从医护人员、药师到被停业的中小商户等等,通过提供一些服务去回应他们的需求。这些人之中,可能很多以前不是我们的用户,因为疫情而成为了我们的用户。

我们在做的这些事情,让我们再次体验到互联网上传播的威力,可以帮助我们把内核好的、有用的产品传播出去,扩散的更好。

与其去看互联网能再次攻陷哪个领域,不如在我们做保险的第三年反过来看,通过互联网、微信的各种能力去推广出去的保险,对我们这个社会到底有什么价值?我们利用这个时候也做一个反思,我们分三个角度来说明。

首先我们先把这个潘朵拉的盒子打开,这个是2018年的数字,2019年的数字会更大。根据国家卫健委和国家医保局发布的数据,2018年的时候,整个国家我们花了5.8万亿在全国卫生的总费用,下面的1.6万亿由国家来买单,覆盖医院建设、医护人员的工资等等。中间这一块是给不同的人群,像城镇职工、居民等等医保的支付,这里花了大概1.8万亿,可是总共是5.8万亿,所以5.8万亿扣掉了1.6万亿政府买单,扣掉了1.8万亿医保买单,剩下的部分就是自费,可以视为是老百姓的压力,所以这个部分可以用保险来补偿。

这个数字来看起来很大——1.7万亿的自费空间,以30%的速度在成长,成长了好几年——这是一个大需求背景。

但是,老百姓花了这么多的钱、牵扯到了医院、制药等复杂行业,得到的体验到底是什么?我们看一下。

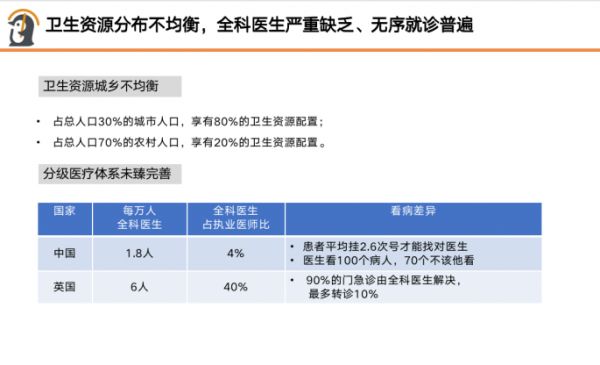

第一个体验,就是和北上广坐地铁一样,在三甲医院排队看病,很难。这意味着国内医疗卫生的资源分配其实不是很均匀,而且分级诊疗制度尚未完善,所以导致了看病难。

回到数字。目前30%的城市人口消耗80%的医疗资源,而70%的城镇人口只享有20%医疗资源,这个分配是不均的。在实际导流分配时,却没或很少有类似国外全科医的角色来导诊。所以从病人的角度来看,“我可能挂了三次号才找对了医生。”

这里有两个问题,一个是供给的问题,另外一个是供给不足而引起的分配问题。

前面几位老板提到了“互联网+医疗”,或者“医疗+互联网”各种尝试和实践,的确,传统医疗机构+互联网等等确实能释放一些医院的能力,病人不需要现场就医,就可以享受到就诊的好处。前面提到的“互联网+医疗”的全新尝试都是一个增量的供给,或是传统医疗通过互联网的延伸。目前这些尝试虽有许多不错的个案实践,但它的标准和内涵仍有很多可完善的空间。最重要的是,医保和商保对于相关的医疗互联网或者是互联网医疗的支付都不够顺畅,链路还不够完整。所以,依靠这部分来提供的增量还是有限的。

简单来说,就资源有限、分配不均而言,互联网的翅膀还未在各个环节里完全打通,所以这也是“看病难”的原因之一。这是第一个问题。

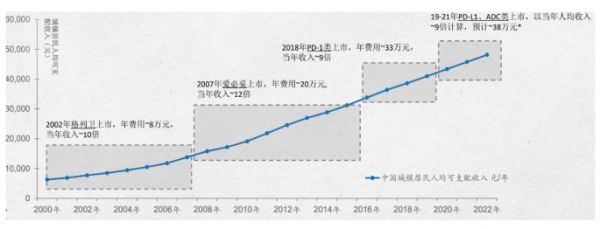

第二个问题是看病贵,我们国家的医保逻辑是“广覆盖、低水平”,大家都有,但因为资源有限,所以比如感冒发烧、怀孕、骨折等常规疾病可以得到比较好的覆盖,但重大疾病则不是。2018年,我国抗癌药品的花费金额已达到一千五百亿,去年增长到一千六百亿一千七百亿,其中很大部分未被医保覆盖,或进了医保、仍有不少自费的部分。虽然有药,但吃不起、支付能力缺乏的问题仍然比较明显。

我们知道,药品研发需要很多投入。给各位看一个数字,我们发现,这些新的抗癌药品的定价基本上是以年度的可支配所得的8-10倍来定的。

这类针对癌症的有效药,一个月花费达5万元,所以看病贵还是一个的问题。

除了昂贵的抗癌药品,另一类医疗用品也很贵,比如医疗器械。医疗器械可分成四类,包括耗材、设备和诊断等,医保无法全部承担这部分费用,所以费用高、自费多,病人支付的压力还是比较大的。

医保这种“广覆盖、低水平”的特性,给与了商保可以更好地支撑这类问题的空间。个人使用基本医保可以解决基本问题,如果购入商保,商报对于抗癌药品或其他昂贵的医疗器械费用也有一定支撑能力。但实务上,目前市面上部分商业健康险因其重销售、轻赔付的特性,许多看似很贵、应赔偿的责任,最终无法实现赔付。

我给各位举几个例子,比如前面提到的医疗器械,在很多商业保险条款里,你会看到这样一句话,“体外或植入医疗服务及安装等等被归类在免责事项中”,(医疗器械包括四类,每年支出超过五千亿,医保仅涵盖较基础的部份),因为这句话,五千亿不见了。因为存在这样的免责设计,方才提到的昂贵的医疗费用就很难获得商保赔付。或者,“非医院购买的药品不用赔付”,听起来很合理:我去医院看病,如果医院买不了这个药,就要去指定的药房买。但只要这个保险加上这句话,刚刚说的院外发生的昂贵药品一千亿两千亿又不用赔付了。

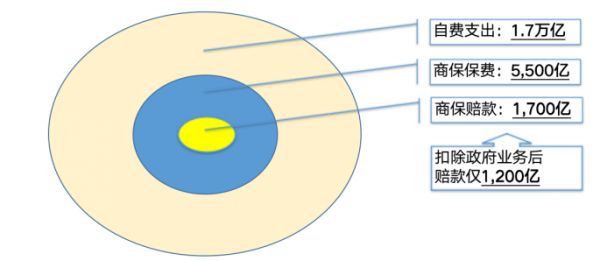

2018年我们在商业健康险上花费五千五百亿,保费是交给保险公司的,其实老百姓拿不到,真正成为赔款的部分只有1700亿,1700亿里面还有500亿是政府合作业务(大病保险),跟一般这种赔付的性质不一样。所以扣掉这个政府合作业务,只有1200亿是用于支付患者自费的赔付,7%这个数字可以小到忽略不计。

微保作为一个健康险在互联网上的重要参与者,享受了互联网高速传播带来的利好;但回到内核,我们发现,无论是互联网还是线下,整个行业中所有卖出去的健康险,只有7%是用来支撑老百姓的自费医药支出。

再往下看,我们的医保、社保对老百姓的投保是不设限的,不管你是否生病,但是商保绝大部分产品,要求公民健康才能投保,只要生病就拒保。目前的商保是健康人可以买,而生病的人不能保的,投保之后还有许多的赔付前提、不赔情况等,而且现在的商业健康险和医保不同,是一个事后报销的观念。所以这样只针对健康人群事后报销的产品,也是缺乏内核的。

这是腾讯微保在互联网上做保险的一个严肃的原因。我们明白互联网可以把保险很快推广出去,扩散到许多原来没有注意到保险的人群中,但仍需要将其内核修复好,让其价值恢复到原来水平。所以在过去两年多的尝试中,我们除了让保险覆盖更多人之外,也花了更多的时间去提炼产品本身的核心价值,希望能够回应真正的需求。

举个例子,比如,我们要解决产品内核问题时,发现了解决不了一个面,我们就先解决一个点。比如,我们先挑一个点——肿瘤病。目前,20%的中国百姓可能会患肿瘤,每年会新增400万患者、死亡300万,这是老百姓一个痛点。

针对这样一个痛点,我们就去反思,如果传统保险有这个赔那个不赔等等的条件,我们就反过来,做个真正有内核的产品,可以在许多坑的地方去做一点填补?所以我们去年4月就结合了药厂药房,做了一款叫“药神保”的产品,针对最贵的这个药品部分提供了一个足够的支撑,这是我们的尝试。

此外, 事前的预防更重要,所以我们在全国许多城市结合了许多的体检机构去推广癌症早筛,当然健康是最好的,所以我们也做了很多的尝试。但不管是药品的保险,筛查的保险,都是点的尝试,我们觉得回到初心,要做一个有用的保险,能够真正起支付的,对社会才有价值。

所以总结一下,其实不管在传统线下或者在线上做互联网健康保险,都要有从生意转到生态的一个观念。如果做的是一个想方设法让用户赔不到的产品,它一定会被社会唾弃。许多的保险行业会做到事后报销等,为了挣钱,就多卖少赔,实现一个获利的模式,倒霉的还是消费者。

如果你看国外的例子,其实保险在里面是一个支付方,支付方是有优势的地位的,是来配置医药的资源和解决健康的问题。所以我们其实还有很大的优化空间。

对微保来说,一方面我们用互联网替保险加了翅膀,另一方面花了更多的时间在修正保险的内核上,希望一个有价值的产品推广出去才有意义。

我们认为商业健康险不管在互联网上,还是不在互联网上,它都应该照顾所有人群,结合医跟药才能真正的去配置资源,让疾病问题得到解决。不管是传统保险还是互联网保险,能够解决问题才是核心。“互联网+保险+医疗”,才能够给社会起到很好的支撑。

这是我今天做的分享,谢谢大家。

相关推荐

腾讯微保总经理兼首席运营官谢邦杰:商业健康险社会价值的反思 | WISE2020新经济领风者大会医疗峰会

来也科技董事长兼CEO汪冠春:智能时代RPA+AI新型劳动力|WISE2020新经济领风者大会

北极光创投董事总经理张朋:企业服务创业的未来十年 | WISE2020新经济领风者大会

启明创投主管合伙人胡旭波:技术变革下的未来医疗 | WISE2020新经济领风者大会

金山文档负责人汪大炜:企业增效第一步:办公升级2.0|WISE2020新经济领风者大会

1药网联合创始人兼执行董事长于刚:疫情之后互联网医药健康产业发展趋势 | WISE2020新经济领风者大会医疗峰会

白皮书:一文看懂商业健康险的国内外“价值医疗实践”

石墨文档CEO吴冰:疫后高效复工指南 | WISE2020新经济领峰者大会

推想科技创始人陈宽:从国内到海外人工智能疫情阻击战 | WISE2020新经济领风者大会

光速中国助理合伙人高健凯:当下特色垂直领域创业机会|WISE2020新经济领风者大会

网址: 腾讯微保总经理兼首席运营官谢邦杰:商业健康险社会价值的反思 | WISE2020新经济领风者大会医疗峰会 http://www.xishuta.com/zhidaoview9233.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181