美团上市周年记:商家不高兴,对手不给力,王兴不再激进

编者按:本文来自微信公众号“投中网”(ID:China-Venture),作者 甄祥晴,编辑 王子辰,36氪经授权发布。

美团的成长很多时候还是看阿里战斗力。

“池子的鱼已经养肥了,现在已经到了开始杀的时候,但美团杀得太猛了。”曾经与美团点评(以下称“美团”)旗下大众点评合作,后因广告费增长太大而弃用的商家说。

商家不高兴,但美团已经开始全面盈利了。

今年二季度,美团首次实现整体盈利,券商机构纷纷上调其目标价,其中高盛将其调至97.5港元。“在2019年Q2进行了战略收缩,止损,盈利了,这也是阿里本地生活服务打仗不力的结果。”一位关注美团的互联网分析师对投中网表示。

“美团的成长很多时候还是看阿里战斗力,它的佣金率(抽取佣金比例)提高很快,止损转正,这反映出阿里在业务的狙击上确实失去了行业定价能力。如果阿里能打,美团不可能还能维持GMV(成交总额)和佣金的共同增长。”

上市一年,美团在二级市场走出了一个漂亮的微笑曲线。今年,美团股价上涨已经超过70%,9月20日美团股价创历史新高,报77.4港元,美团市值为4489亿港元,仅次于阿里和腾讯,是目前当之无愧的第二梯队互联网公司领头羊。

但对于美团来说,如何平衡与商家的利益关系,如何直面阿里的竞争都将是长期存在的问题。

1、盈利背后:商家不高兴

美团的盈利是靠与商家的博弈做出来的。

李江曾在2017年花100万元投资了六七个外卖店,如今基本全部倒闭了,而且当时这些外卖店都是属于头部的。他告诉投中网,很多外卖商家吃了美团和饿了么打价格战和补贴的红利,打得最凶的时候,一个外卖店投资二十万元,一个月能卖三四十万元,两三个月就回本了,但是到了2018年,该上市的上市,该并购的并购,美团和饿了么也不打仗了,开始做利润,商家的日子就开始难过了。

“美团天天在涨价,每天都在涨。”李江说。对于餐饮企业来讲,尤其是纯外卖的餐饮企业,美团和饿了么是唯一的顾客渠道,因为很多店开在一些没有人流的地方,完全依赖平台获客。

美团来自商家的收入有两方面,第一是流水收成,2018年Q1至2019年Q2其占收入比例一直在65%以上。过去在竞争的时候美团对商家的抽成较少,且有补贴,而据投中网了解,现在美团给商家补贴较少,且抽成比例从前几年的百分之八,最高涨至百分之二三十。

而为了拉新客户,美团还会要求商家去做满减活动,“买多少减多少,对商家来讲其实就是打折扣。比如这一单的利润可能有十块钱,再打折,就变成三四块了,再加上抽成可能挣不到钱了。”有商家告诉投中网。

美团收入的另一主要来源是在线营销收入。美团推出的竞价排名跟百度一样,广告位是按区域竞争,比如周边三公里内有一百个餐饮商家,大家都在竞争广告位。

今年上半年,突然有一天大众点评给李江发短信,说经过行业调整,要把广告竞价底价调成两块钱,而之前是一块钱,“竞价是按价格高低排名,之前我都出1块,买排行第四,现在底价涨到两块,相当于我推广成本涨了一倍,我直接把大众点评停了。”

大众点评管理账户的费用也在涨,对于用户评价,商家只能看,不能回复,要想回复,只能花钱开账户。有商家告诉投中网,这个功能最早是免费的,后来就收到一年1万7,最近又涨到2万多元。

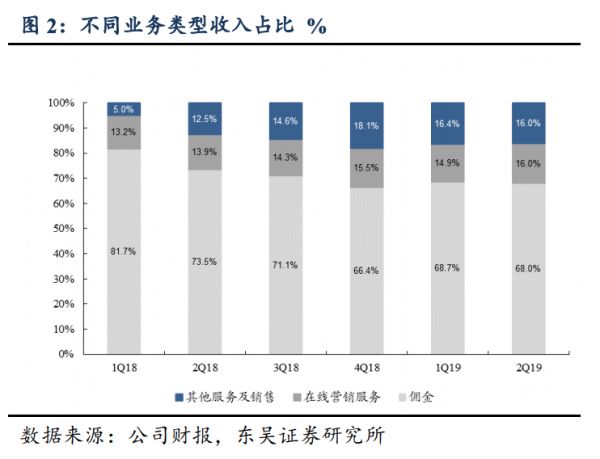

这些涨价表现在财报上,则是美团来自在线营销服务的收入占比增长很快。根据东吴证券数据,在线营销服务收入占比从2018年Q1的13.2%增长至2019年Q2的16%。

商家对美团是又爱又恨,“能让大家咬牙切齿去交钱,也是一种能力,很牛逼,这是美团的壁垒。”李江说。美团的价值观是消费者第一、商家第二,但除了消费者,商家也是美团的根基之一,美团面临的问题是,如何在自身利益与商家利益中寻求到一种平衡。

2、战阿里:对手不给力

能让商家又爱又恨、咬牙切齿去交钱的美团,在本地生活已经建立起足够的壁垒。虽然阿里一直没有放弃过在本地生活上的竞争,但未能撼动美团分毫。

有互联网研究者在雪球分析称,阿里这些年的公司战略几乎是完美的,近年唯一大的失误就是早期在本地生活服务上不够坚决,投资了美团但又没控制住,而美团又越做越大,成为阿里的重要分支竞品,导致后期要花比当初高得多得多的代价来弥补。

去年4月95亿美元全资收购饿了么后,阿里紧接着就在7月宣布拿出30亿补贴打夏季战役,要将饿了么的市场份额提升至50%以上。饿了么在全国代理商大会上提出三大目标:第一年极致竞争,目标外卖50:50;第二年升维格局,目标外卖80:20;第三年重构本地生活服务价值链,一统江湖,舍我其谁。

如今来看,在阿里全力以赴的情况下,饿了么的第一个目标都尚未实现。

Trustdata发布的报告显示,外卖行业“631”格局再生变化,美团外卖交易额占比持续扩大增至65.1%,而饿了么则从2018年Q1的35%降至2019年Q2的27.4%。

国金证券9月发布的报告也表示,阿里携饿了么+口碑对美团正面狙击的效果有限,且根据国金最新的跟踪数据,7-8月美团的补贴比例开始回落。美团补贴的下降正说明美团的黏性与护城河足够强,补贴比饿了么少也能保存其商户与用户资源。

李江则评价称,做本地生活服务,线上和线下连接起来需要地推,一旦占据市场就有很强大的护城河。“线下这帮老板,谈感情,同时又太分散,要把它们整合起来挺难,得挨个去说服,成本和时间都很高。另外,大众点评已经形成比较强的数据壁垒,它的历史评价都是一个个码出来的,而口碑没有,它干不过大众点评。”

近期,阿里又放出高德地图与口碑、饿了么合作的消息。用户在使用高德地图时,搜索餐饮、亲子等门店位置,或用“探索附近”功能搜索“美食”,将一键直达由口碑饿了么提供的门店页面,直接享受“排号”“预定”“外卖”“预定自提”等服务。

一位关注美团的互联网分析师对投中网评价称,高德整合入口在前几年也用过,效果并不见得好,本地生活服务也整合了阿里资源,包括手淘入口,支付宝等等,但至今未见成果,核心问题在于阿里本地生活服务不仅是独立部门,而且肩负阿里落地和用户增长的部分责任。

36氪曾援引一位外卖业资深人士转述的美团高管的说法称,美团很怕饿了么补贴,跟进也很难受,但好在饿了么补一两个月就不补了,美团很快能调整回来。可见阿里策略的持续性和坚决性不够,背负的压力比较大。

“本地生活服务真正的成长还是要看运营以及城市毛细血管的战斗力,这方面美团还有优势,阿里需要学习和追赶。”上述分析师称。

不过美团并非全无压力。有商家向投中网反映,美团有逼迫商家二选一的现象,“美团比饿了么好,但饿了么补贴比较大,美团会强制我们关闭饿了么,否则签好的抽成协议就要涨点。“

对于商家来说,如果是自配送,美团原来抽成是8%,如果上饿了么就要涨到15%;如果是美团配送,原来抽成20%,上饿了么就涨到25%。

3、防守反击:不再激进的美团

上市后的美团,在扩张上已经不像以往激进,这也是美团能在第二季度全面盈利的原因之一。

美团创新业务主要包括共享单车、网约车、餐饮管理系统、生鲜零售。在网约车方面,美团采取了投入更少的聚合模式;生鲜零售方面,美团的小象生鲜、美团买菜,相较于市场上盒马鲜生、每日优鲜等还未表现出战斗力。

美团将重心放在B端商家服务和收割流量入口上。餐饮管理系统正是服务于商家,近期爆出美团在孵化“馒头直聘”的蓝领招聘平台,也是为了帮助商户解决蓝领的招聘问题。

王兴曾在接受《财经》采访时表示,“长远看如果美团只做很浅的连接,那是没价值的。所以我们在各个垂直行业都在做更深层次的连接,我们现在还给餐饮老板提供ERP系统,我们会往B端走,扎得更深。“

另一方面,在如今线上流量越来越贵的今天,美团正在收割线下流量入口,加强美团APP的用户黏性。

时隔一年多,已经没有人再问美团花27亿美元收购摩拜单车值不值。

今年年初,美团联合创始人、高级副总裁王慧文在内部信中透露,摩拜单车将全面接入美团App,未来摩拜单车将更名美团单车,美团App将成为国内唯一入口。同时,美团开放投放黄色美团单车,这些单车不能通过摩拜APP开锁,只能使用美团APP进行开锁骑行。

光大证券在报告中指出,美团整体属于流量消耗型的商业模式,因此需要不断寻找低成本的新增流量对核心变现业务形成支持,而出行业务能够为公司提供内生性的流量支持,从而进一步完善本地生活服务生态。

“摩拜单车、美团打车等出行业务虽然在短期内难以取得规模化的盈利, 但是由于本地生活服务具有位置属性,出行业务对于增强用户消费频次,提高用户对于美团平台的消费粘性具有战略意义。”

重启共享充电宝项目也是为了获得流量。

美团最早曾在2017年8月运营共享充电业务,但仅三个月后,王慧文便面向餐饮平台发布内部信,宣布将结束“共享充电宝” 的运营。

如今,美团再次重启共享充电宝,或是为了增加线下流量入口。与其他共享充电宝项目相比,美团的优势在于拥有众多线下商家资源,“美团是一个渠道公司,现在他的渠道已经铺到店里,所有的店跟他是有直接交易联系的。在交易联系的基础上,美团要再在店里铺个充电宝或其他项目,就会很容易。”有分析人士对投中网表示。

如今共享业务迎来涨价潮——无论是共享单车还是充电宝,今年开放纷纷涨价,提高收入。对于美团来说,这也将是改善创新业务亏损情况的好机会。

在2019年第二季度,其创新业务营收同比增长85.1%至46亿元,毛利为4.211亿元,转亏为盈,而毛利率为9.1%,较2018年同期的负值76.4%有所改善。

4、上市一年:走出微笑曲线

去年,有两家新经济公司代表上市。一年后,小米股价在多次回购后仍然跌入谷底,而美团从跌入谷底走向强势反弹。

这与上市时散户的认购热情正相反。

去年上市时,美团新股发行中,香港发行部分仅获得轻微超额认购,相当于香港发售原定股数的1.5倍,而小米IPO时,有超10万投资者参与认购,散户认购倍数达到9.5倍,成为当时全球散户规模最大的IPO。

美团2019年第二季度首次实现整体盈利,迎来资本市场看好。券商纷纷调高其目标价,重申买入或者从中性调至买入级别。财报发布后,高盛发表报告认为,美团巩固在內地消费服务市场的领先地位,也是內地互联网行业增长可见性最高的企业之一,上调目标价至97元,为主流券商中最乐观。

被诟病无边界扩张、亏损成瘾的美团,用盈利证明了自己。

但盈利不是美团的目的,美团的精神偶像是亚马逊。2018年3月,王兴在接受硅谷科技新闻媒体The Information采访时表示,亚马逊和淘宝都是实物电商平台,而美团是购买服务的电商平台,“哪种电商平台能够拥有上百万甚至数十亿的交易呢?”

美团的目标,正是做服务电商领域的亚马逊。在技术团队组建上,美团也是遵循亚马逊的观点,即招进来的人水准应该比现有团队50%的人高,只有按照这个标准,整个团队会越来越强。

彭博评论称,美团正在创造亚马逊公司所享有的良性循环的迹象。“如果美团能够保持足够的灵活性来抓住新机遇并避免失败,那么很有可能它将在中国拥有主导地位,就像亚马逊在美国拥有主导地位一样。”

相关推荐

美团上市周年记:商家不高兴,对手不给力,王兴不再激进

美团十年,王兴沉下去

美团打车15城体验:王兴不再挑战程维

美团10年:王兴的5次危机与「无限游戏」

王兴「曲线救国」:美团推打车平台,不再死磕滴滴

美团上市365天和王兴午夜之问

王兴赌李想,赌的是什么?

美团股价周五再创新高!王兴身家飙至560亿港元

滴滴美团正面交锋:程维放不过王兴

揭秘美团投资全景图:王兴的朋友圈,新巨头的意志

网址: 美团上市周年记:商家不高兴,对手不给力,王兴不再激进 http://www.xishuta.com/newsview10288.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519