孙正义的WeWork教你如何把二房东生意搞砸

原标题:教你如何把二房东生意搞砸

文/Eastland

2018年末,WeWork兴冲冲提交上市审请。美国资本市场一度认为,这将是2019年募集规模第二大的IPO。承销商更一度给出430亿美元~1040亿美元估值。

不料投股文件正式披露后,投资人得知WeWork财务真相纷纷退缩。当估值从承销商鼓吹的天文数字跌至150亿美元时,孙正义等股东不干了,撤回上市申请,换CEO、裁员、注资……

为给WeWork续命,软银拿出95亿美元(购买30亿美元的股权,兑现15亿美元投资承诺后及50亿美元的借款)。至此软银为WeWork付出189亿美元(不包括支付给创始人诺依曼的“遣散费”)却不拥有多数投票权、不控制公司。WeWork最新估值不到80亿美元。难怪媒体讥讽软银买了250%股份,竟没拿到WeWork控制权。

孙正义一世英名折损殆尽却不肯认栽。他说:“软银坚信人们的工作方式正在经历巨大变革。WeWork处于这场罕见革命的前沿。”

外行看热闹、内行看门道,与其嘲讽孙正义“人傻钱多、好运气用光”,不如从这个案例中吸取一些经验和教训。

WeWork的“二房东生意”原本不至于巨亏(除非遭遇2008级别的萧条),造成今天局面的根源有两个:一是WeWork的商业模式有硬伤;二是孙正义的激进投资把硬伤放大了100倍。

“二房东”看似滋润

WeWork成立于2010年,商业模式是低价整体租入、切分后高价租出,说白了就是“二房东”。加号代表情怀,情怀体现在装修风格和社交氛围营造。

WeWork先后在纽约、洛杉矶、波士顿、西雅图等地运营共享办公社区之后,WeWork于2014年开始走出国门,第一站是伦敦,然后是特拉维夫,2016年来到上海。

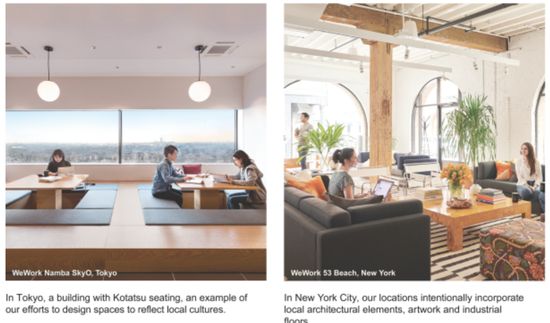

(WeWork位于东京、纽约的共享办公场所)

(WeWork位于东京、纽约的共享办公场所) 照片中的场景与人们印象中的办公场所风格迥异,或许孙正义等投资人正是被这种情怀打动。创业者未必要筚路蓝缕,打工族也不是格子间里的机器人。据说孙正义与WeWork创始人诺伊曼谈了不到半小时就决定投入44亿美元,并撂下一句话:“我要你把它做大100倍。”随后,软银又先后投入30亿美元和20亿美元,WeWork估值被推高到470亿美元。

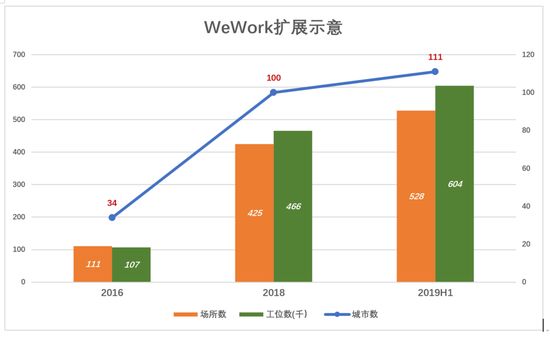

截至2019年6月末,WeWork在29个国家,111座城市运营528处办公场所,累计注册会员52.7万(Space-as-service会员模式)。

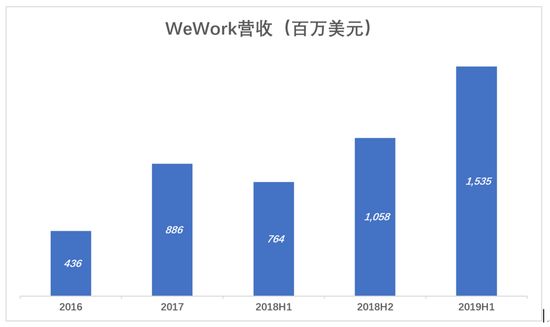

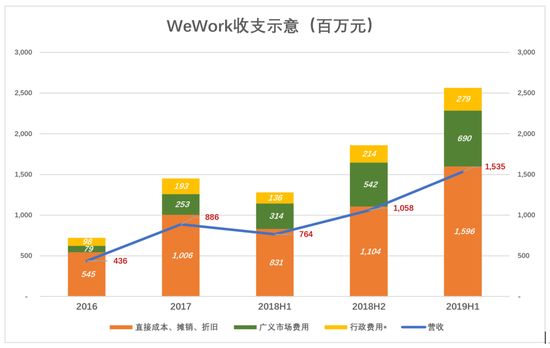

2016年,WeWork营收4.36亿美元,2017年达8.86亿,增长103%;2018年营收18.2亿美元,同比增长106%;2019年H1,营收25.35亿美元,同比增长101%。

业务遍及全球,工位60万、会员53万,WeWork的“二房东”模式看似运转良好。

截至2019年6月30日,WeWork还握有总值40亿美元的不可撤消租金合约。营收增速超过100%,这是WeWork一度获得投资人青睐的重要原因。

但470亿美元估值太荒唐。预计2019年WeWork营收约30亿美元,80亿美元对应2.6倍PS已然不低。

给自己加戏的“二房东”

“二房东”做的是“批发零售”生意,除非遭遇经济危机,赚不到批零差价也不至于巨亏损,WeWork咋就亏得把投资人吓跑了?

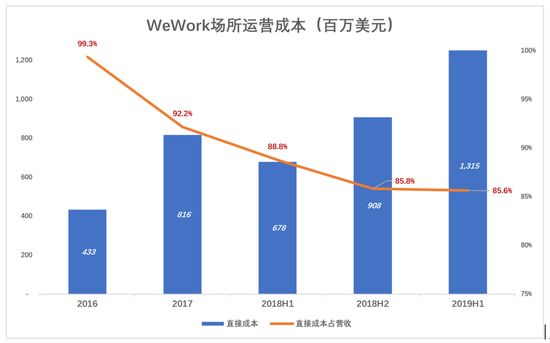

WeWork的直接成本包括“场所运营成本”(Location operating expenses,包含租金、水电费、宽带使用费及维修等)和其它运营成本。

敲黑板!场所运营成本包含两项普通二房东没有的支出:

一是“社区团队”(Community team)薪酬(北京地区月薪10K+);

二是会员管理后费用分摊(会籍管理、会费收取、账单生成等)。

2016年“场所运营成本”占营收的99.3%,2019年H1降至85.6%。整租的价格优势已经丧失殆尽。

在计算毛利润之前,还有一些不得不花的成本需要扣除:

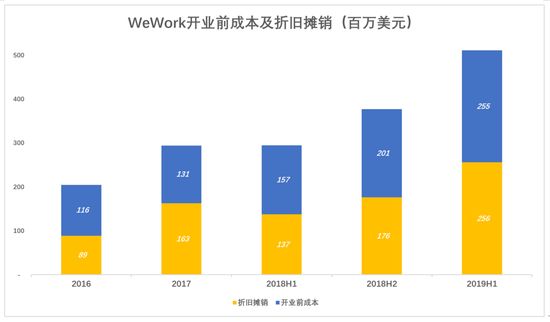

一是开业前成本(Pre-opening location expenses)。主要包括开门纳客前的租金、清洁费用,人员工资等。要做的事太多,房东给的免租期不够。开业前成本应在物业使用期内摊销;

二是折旧摊销(Depreciation and amortization)。主要包括装修、改建、购置家具等行为所形成资产的折旧和摊销。

2019年H1,折旧摊销达2.56亿美元,占营收的16.7%;开业前成本2.55亿美元。

计算毛利润时,应从营收中扣除直接成本、折旧摊销及本期应摊销的“开业前成本”。假设物业使用期为5年,则每年摊销20%。

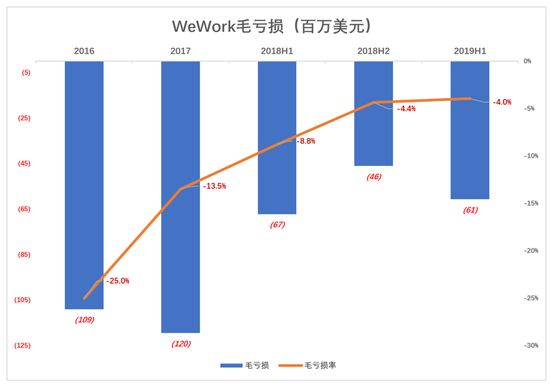

算下来WwWork毛利润一直为负,只不过进入2018年,亏损率明显收窄。

2019年H1毛亏损6100万美元,亏损率4%。与2018年H1相比,少亏600万美元,亏损率下降4.8个百分点。

投资人很容易查知WeWork网点所在地段的物业租赁价格。比如某地段、某档次写字楼,租一间办公室每天每平米1.5美元,租1000平米并签三年租约,每天每平米要0.5美元。两相对照,投资者会认为“二房东”生意有利可图。而且因为房源便宜,有一定抗风险能力。

但招股文件披露的财务资料让投资人心寒。靠使用面积大、签约期限长以低价租赁的物业,整修、改造、招商的周期太长,“开业前成本”以数亿美元计;还要再配社区团队,要运营维护用户管理系统……不肯当本分的“二房东”,给自己加戏太多,毛利润率竟然变成负数。

假如毛利润率高,即便过往一直亏损也会有部分投资人相信“等规模大了就可以赚钱”。毛利润率为负,意味“卖得越多亏得越多”,投资人怎能不心寒。

在招股文件中,WeWork列出一些似是而非的利润(Margin)计算模型,但没人买账。

模式硬伤、盈利无期

1)市场费用

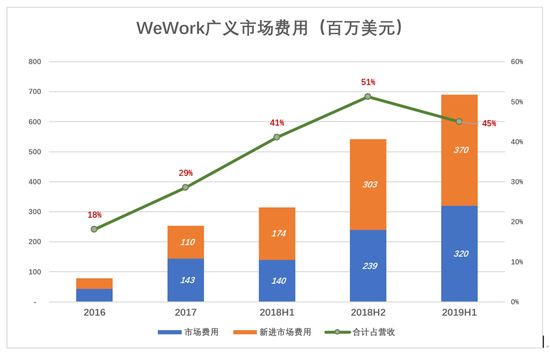

WeWork把市场费用“一分为二”,一份是“狭义市场费用”,另一份是“新进入市场费用”。

2018年H2,“狭义市场费用”和“新进入市场费用”分别为2.4亿和3.03亿,合计5.4亿、占营收的51%。

2019年H1,“狭义市场费用”和“新进入市场费用”分别为3.2亿和3.7亿,合计6.9亿、占营收的45%。

新进入市场费用“作用期”显然会超越本财季,貌似可以资本化,即按成本确认为无形资产,然后逐期摊销。但如果这样处理,品牌广告费是否也要资本化?不如按通例将所谓“新进入市场费用”并入“广义市场费用”。

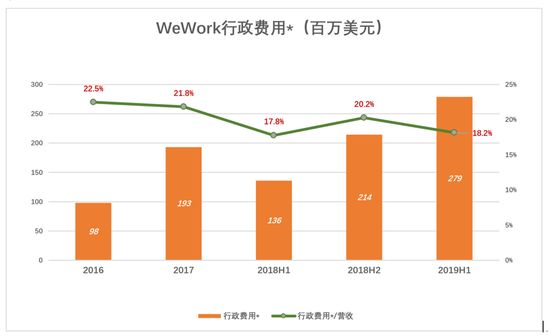

WeWork这个连毛利润都没赚到的“二房东”,拿租金收入的45%作市场费用,真是匪夷所思。通常这种风口上的公司,股权激励成本非常高,特别是行政费用的大部分会用于激励管理层。但由于WeWork估值一落千丈,股权激励已失去价值。本文采用剔除股权激励成本之后的行政费用。

不计股权激励成本,WeWork行政费用仍然达到半年2.8亿美元(2019年H1),占营收的18.2%。发生那么多运营成本和市场费用,每年还要再花5亿美元行政管理费用,普通“二房东”不可能这样“作死”。

3)盈利遥遥无期

用蓝色折线代表利润,彩色堆叠柱代表各项成本、费用。可以看到营收连直接成加摊提折旧都覆盖不好,市场费用、行政费用*(剔除股权激励成本)居高不下,WeWork盈利遥遥无期。经济效益不是扩大规模就可以改善的。

正如专栏作家Henry Hawksberry所说:

WeWork新客户签约6个月就能得到3个月的免租期;还有一大堆免费的啤酒,免费的一切;支付给经纪人佣金数倍于行业标准;Instagram广告铺天盖地……在可预见的未来,WeWork永远不会产生利润!

孙正义这局扳不回来

做“二房东”不需要多少商业智慧,主要靠运气。租上千平米写字楼(甚至整栋),分割出“大堂”“包间”租出去。赶上经济景气,出租率、租金双双上涨,钱就赚到手了。代价是“二房东”要承担房东不愿承担的风险——经济不景气,出租率、租金双双下跌。

WeWork不过是穿着漂亮马甲的二房东,这一点科技圈、投资圈早就有人指出来了。没想到WeWork连会赚钱的二房东都当不好,孙正义迷途而不知返暴露了他不理性的一面。

孙正义认为WeWork是“世界上第一个实体社交网络”,“将改变人类工作、生活方式”,“值数千亿美元”。孙正义或许是对的,说不定几十年后多数工薪族在WeWolk式的环境下办公,像家一样舒服,还可以社交。

但前面的分析说明,WeWork模式在当下不Work,即便可以低廉的价格租到物业,装修、运营、市场成本都太高了。尤其在中国,还会出现两种“特色情况”,一是地方政“筑巢引凤”,以免租金、赠款装修、入驻减免税收吸引创业公司;二是共享办公一哄而上,推高物业价格。

有消息称,WeWork将聚焦美、欧等表现较好的市场,淡出日本之外的大部分亚洲国家。

展望未来,不要说办公场所、办公环境,连公司的组织形态都无法预测。正如十几年前没人预见到会出现智能手机这东西。

一将功成万骨枯,在探索未来的道路上会倒下无数“炮灰”。可以肯定的是,以WeWork的烧钱速度不可能撑到未来,这一单孙正义很难“扳回”。

砸钱终结竞争的战略在尖端科研领域可以成立,所谓“一步领先、步步领先”。但在新商业模式探索方面行不通。如果模式不成立,砸多少钱还是不成立;如果模式成立,则没必要急在一时。比如共享办公跑道,先发者面临更大风险却不可能形成垄断。

孙正义的问题是情况不明决心大。本应派“尖兵”探路,却冒然出动主力。WeWork模式有硬伤,孙正义不给纠错机会而是把错误放大100倍。

相关推荐

孙正义的WeWork教你如何把二房东生意搞砸

二房东死于孙正义太有钱

规模生意的尽头,WeWork 估值腰斩的 IPO

孙正义“拯救WeWork方案”遭嘲讽:被指空洞无物

长租公寓暴雷,wework估值腰斩,“二房东”的出路在哪里?

WeWork上市夭折记:阿里成孙正义最后绝唱?

WeWork上市夭折记:阿里成孙正义最后绝唱?

WeWork败局和共享经济的未来

优客工场能摆脱“二房东”的商业模式吗?

WeWork创始人是如何一步步走向失败的?

网址: 孙正义的WeWork教你如何把二房东生意搞砸 http://www.xishuta.com/newsview12392.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519