金融科技、云服务成腾讯阿里必争之地,港股能否“一山容下两虎”

编者按:本文来自微信公众号“财报看公司”(ID:caibaokangongsi2018),作者:财报看公司,36氪经授权发布。

“港股之王”腾讯与阿里巴巴将在港股市场一决高下,王不见王的时代要结束了,港股能否“一山容下两虎”?

刚刚过去的双十一里,阿里巴巴和京东的“购物车”战绩再次向世界展示,中国消费市场的活力丝毫不减,就在同一天,腾讯也低调地度过了其21周岁的生日。

两天后,中国互联网“两强”再次相遇。11月13日晚间,腾讯控股(0700.HK)公布了今年三季度的季报,这也是腾讯自930组织架构战略升级后满一周年,所交上的答卷;阿里巴巴集团(纽交所代码:BABA)则向港交所递交招股书,正式确认在港IPO,这意味着,“港股之王”腾讯与阿里巴巴将在港股市场一决高下。

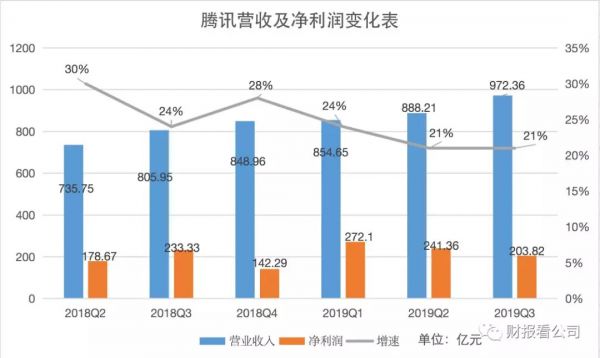

财报显示,腾讯2019年三季度营收972亿元,同比增长20.6%,低于市场预期的990.4亿元,增速与上一季度持平;三季度公司权益持有人应占盈利,即净利润为203亿元,同比下滑13%,低于市场预期的235.3亿元。

腾讯在财报中把利润的不及预期归因为投资减值,剔除这部分因素后,按非通用会计准则来计,腾讯三季度净利润为244.12亿元,同比增长24%。营收增长主要受商业支付服务及其他金融科技服务、智能手机游戏、社交及其他广告业务所推动。

财报一出,在德国法兰克福市场上,腾讯控股ADR应声下跌超3%。

在这份“不及预期”的财报中,腾讯延续了低速增长,媒体广告收入同比下滑28%,但金融科技和企业服务板块,及首次披露的单季度云收入成为新增长点。财报后的电话会议中,腾讯表示企业正在孵化更多样化的业务收入方式,这也为腾讯未来带来更多的想象空间。

腾讯仍在收入结构调整期

从营收增速上来看,经过21年的发展,数年的“奇迹般”成长增速已成为过去式,腾讯逐渐稳定为中低速增长的成熟型企业,从数字上来看,腾讯的营收增速稳定在20%左右。

图片来源:财报看公司制图

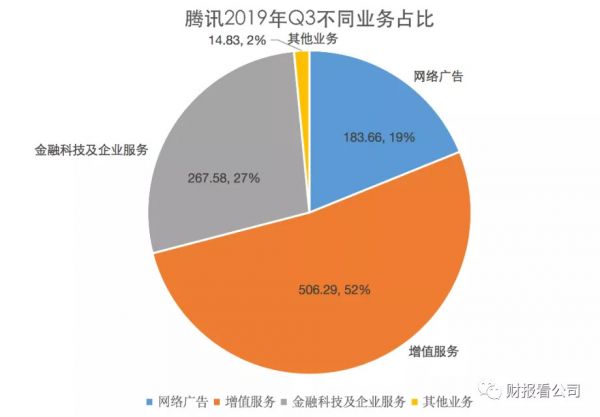

本季度,腾讯的增值业务收入同比增长15%至506.29亿元,其中从占比上看,网络游戏的收入占比依旧最高达到29%。其中腾讯游戏主营业务继续保持回暖趋势,收入同比增长11%至286亿元,手游收入同比增长25%,PC游戏同比下滑7%,环比下跌2%。

去年底,受游戏版号所扰的阴霾逐渐驱散,今年上半年逐渐复苏,下半年游戏版号才开始放开,腾讯在第三季度里共有13款游戏获批版号,其中包括9款手游。

“吃鸡”游戏《和平精英》的商业化仍在确认递延收入的初期阶段,收获还未完全展现在财报里。但对于腾讯来说,新的国民级游戏依旧没有诞生,十一周年的《地下城与勇士》收入下滑,付费用户逐渐流失,表现为端游也在衰退,腾讯游戏收入未来都或将处于增速放缓的趋势。

图片来源:财报看公司制图

第三季度,网络广告收入同比增长13%到184亿元,占比为19%。受益于微信朋友圈广告库存及曝光量的增加,腾讯社交及其他广告收入同比增长了32%至人民币147.16亿元。

但在第三季度中,媒体广告收入下降明显,收入为36.50 亿元,下降幅度达到28%。腾讯解释称,主要由于包括腾讯视频在内的媒体平台受宏观环境及主要电视剧的排播不确定性影响。事实上,近年来受宏观因素及头条系崛起的影响,以百度为代表的以广告收入为主的公司普遍表现不佳。

除了三大业务版块,从用户数据上来看,微信及WeChat的合并月活账户数为11.51亿。同比增长6.3%,环比增长1.6%;QQ的用户数据则没那么乐观,QQ月活跃账户数同比下降8.9%到7.31亿,QQ智能终端月活跃账户数为6.53亿,同比下跌6%。

金融科技及企业服务成新引擎

此前由于金融科技及企业服务业务的收入体量较小,是被计入在其他收入里。从2019年第一季度财报开始列入单独披露,收入为218亿元,同比增长44%,主要受益于商业支付及云服务收入的增长。

一年前的9月30日,腾讯宣布启动战略升级并成立云与智慧产业事业群(CSIG),利用腾讯在C端的积累,选择C2B战略,全力投入产业互联网,一年内增长迅速。

本季度金融科技及企业服务收入为268亿元,同比增长36%,而这一块收入占总收入的比重已经逐步升高到27.6%,较上年同期增加4个百分点,并成为腾讯第二大收入比重业务。

这意味着,腾讯的收入结构仍处在变化之中,金融科技及企业服务或成为其未来的新增长想象空间。

图片来源:财报看公司制图

2019年第三季度,腾讯云服务收入同比增长80%至47亿元,而2018年腾讯全年的云服务收入为 91 亿元,单季就完成了超去年全年一半的业绩。腾讯表示,在云收入方面,主要由于现有客户增加使用量,以及教育、金融、民生服务及零售业等的客户基础扩大。

另一方面,腾讯云与阿里云的差距也在逐渐减小,根据阿里巴巴最新的财报显示,阿里云在2019年三季度的营收为92.91亿元,是腾讯云单季度营收的1.98 倍,而一年前这一数字还是2.46倍。

不过,前有阿里云、后有华为云,腾讯想要在云服务上实现领先也并非易事。IDC公布的行业数据显示,2019上半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到54.2亿美元,其中IaaS市场增速稳健,同比增长72.2%,PaaS市场增速有所回落,同比增长92.6%。

从 IaaS 和 PaaS 整体市场份额来看,阿里依旧遥遥领先,份额接近 50%,比国内第二名到第五名厂商的份额总和还要多;此外今年第二季度,华为云IaaS+ PaaS整体市场增长超过350%,在Top厂商中增长最快。

云计算下半场开启,目前中国数字经济的发展正迈向新台阶。刘炽平在财报后的电话会议中表示,“目前我国5G商用还处于初期,网速增加,对于带宽服务的需求就会增加,也会激发很多新应用的出现,利用实时的5G网络,比如云游戏,目前比较成功的云游戏是微信上的小程序游戏,未来如果通信技术的发展可以保证巨量数据能够在极短时间的传输,这些云游戏的体验就会大不一样。”

对于腾讯这样庞大营收体量的公司来说,调整营收结构是一件非常不容易的事情。比如,经过多年的调整,阿里的核心商业(电商)依然营收占比依然高达80%多。而面对游戏行业的瓶颈,腾讯能建立新的增长点难能可贵,但无论是在金融科技还是云业务上,与阿里的正面竞争会越来越多。

王不见王的时代要结束了,港股能否“一山容下两虎”?

封面图来自pexels

相关推荐

金融科技、云服务成腾讯阿里必争之地,港股能否“一山容下两虎”

Q3营收净利双超预期,腾讯这次能否稳坐"港股之王"?

收购长亭科技之后,阿里能否统一国内云服务市场?

阿里归来、对决腾讯,港股迎接大时代

阿里VS腾讯,谁是港股之王?

阿里云收购长亭科技后,腾讯云也完成了对CODING的收购

马云港股回马枪

阿里云、腾讯云「卡位战」

金山软件Q3财报解读:云服务同比增长62%,云业务开始“挑大梁”

2020,金融云爆发之年

网址: 金融科技、云服务成腾讯阿里必争之地,港股能否“一山容下两虎” http://www.xishuta.com/newsview12915.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519