2025 上半年国内外投融资热与冷:AI 重塑教育价值链

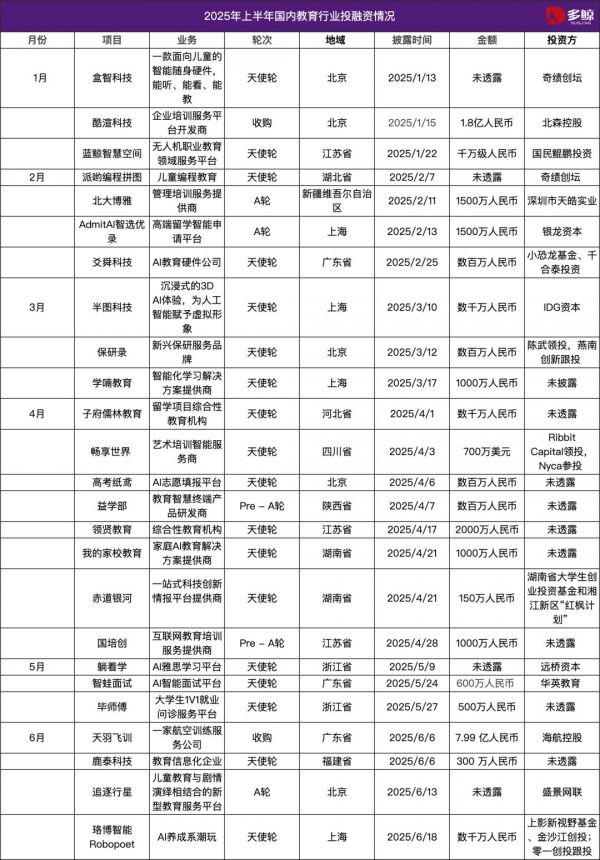

2025 年上半年,教育行业投融资市场持续活跃,AI 技术与教育深度融合成为主旋律。据不完全统计,2025 年上半年共发生超过 25 起投融资事件(名单详见文末),其中多笔大额融资集中在 AI+教育、儿童教育、职业教育等细分领域;海外不完全统计有 9 起投融资事件,集中在 AI+教育、儿童硬件、职业技能等细分方向。

虽然整体投融资数量未见井喷,但从项目质地、技术路径到应用落点,AI成为共识,技术逐步沉底,应用更加落地,服务更趋细化。

01 创新回暖,天使轮唱主角

2025 年上半年,国内一级市场教育行业共披露融资事件超过 25 起,融资金额数加总高达 12 亿元。

从融资轮次分布来看,天使轮仍占据主导地位,占比超过 72%,表明行业仍处于早期创新活跃阶段。A轮及以上项目仍属稀缺,说明大部分企业仍处于探索期或试错阶段。

按月统计,4 月为融资高峰期,发生 8 起融资事件,金额也最为集中。6 月虽为传统淡季,但因海航控股 7.99 亿元并购天羽飞训的大额融资事件,金额仍保持高位。

从投资机构方面来看,IDG 资本、奇绩创坛、小恐龙基金、盛景网联、红杉中国系投资主体等一线机构频繁出手,绝大部分瞄准的是教育科技赛道。早期项目仍是主要目标,但不再只是看创始人背景或团队履历,更强调技术是否可迭代、场景是否可量化、增长是否可验证。

02 国内:AI无处不在,细分领域受追捧

回顾上半年的投融资情况,几大行业趋势尤为突出。

一是 AI 深度融合教育全场景。几乎所有项目都具备 AI、大模型、多模态等新技术标签。

从 LOOKEEkid、派哟编程拼图、爻舜科技等硬件项目,到半图科技的 3D 智能交互,再到益学部、学喃教育的学习中台构建,教育正在成为 AI 技术落地的重要「试验田」。AI 在教育场景中的角色,已从「辅助教学工具」演进为「系统生产力」,尤其在内容生成、情境感知、实时反馈等方面,展现出对传统教与学逻辑的颠覆式重塑。这也解释了为何投资机构更倾向于支持具备自研模型能力、跨模态协同路径的项目。

尤其值得关注的是,益学部和珞博智能都在探索情感计算在教育领域的应用,试图让 AI 具备「同理心」,更好地理解并响应学习者的情绪状态。

二是智能硬件成为新增长点。随着技术成熟和成本下降,教育智能硬件市场迎来爆发。盒智科技、派哟编程拼图、爻舜科技等公司均获得天使轮融资,其产品形态涵盖儿童智能随身设备、AI 编程拼图、自然拼读机等,共同特点是将AI与硬件深度结合,提供沉浸式、互动式的学习体验。

三是职业教育与终身学习需求强劲,与就业深度绑定,To B 方向升温。北森控股 1.8 亿元收购酷渲科技(酷学院),以及蓝鲸智慧空间、国培创、毕师傅等公司的融资,均凸显出企业培训、无人机职业教育、职业技能提升、大学生就业辅导等领域的巨大潜力。终身学习理念的普及和产业升级对人才技能的更高要求,正推动这一市场的持续增长。

四是「小而美」的细分赛道受关注。资金不再盲目追求大而全的平台,而是青睐聚焦在更具刚需、颗粒度更细的使用场景。例如,Robopoet 以「情绪陪伴+潮玩外形」切入校园碎片时空,智蛙面试锚定结构化面试模拟训练,保研录专注高等教育升学辅导,AdmitAI 智选优录聚焦留学智能申请,高考纸鸢专攻高考志愿填报,躺着学则深耕雅思/PTE备考。这类项目虽「小」,但「痛点清晰、用户明确、增长稳定」,更符合当下的投资逻辑。

从儿童启蒙到职业发展,从硬件创新到平台服务,资本正加速涌入具有创新商业模式和技术壁垒的细分赛道。未来的教育投资,将不再是「追风口」,而是押注「长坡厚雪」。真正值得投的项目,是那些以AI为底座、以教学为核心、以服务为抓手、以结构为护城河的企业。

03 海外:AI工具跃升主场,小而美项目崭露头角

相较于国内教育科技资本多聚焦于天使轮早期试验,海外市场的投资节奏呈现出「两端发力」的特点。一方面,Grammarly、Knowunity 等成熟平台获得超大规模的私募或B轮融资;另一方面,Polymath、PyxiScience、Vobble 等早期项目也获得种子轮支持,种子+成长性双轮驱动趋势明显。

其中,Grammarly 在 5 月宣布获得 10 亿美元私募融资,成为教育科技领域罕见的「十亿美金级融资」,其 AI 写作引擎不仅覆盖教育写作,还延伸至职场场景,形成从语言工具到内容平台的结构性扩展。

回顾海外的投融资趋势点,主要集中在几个方向:

一是 AI 教育工具全面进入教学主场。MagicSchool 于 2 月获得 4500 万美元融资,成为赋能 K12 教师与学生的代表性 AI 平台。该项目以丹佛为基地,围绕教学内容生成、课堂资源辅助、个性化教学建议等功能,为教育系统提供结构性智能支持。投资阵容中不乏 Adobe Ventures 与 Bain Capital VC 等科技和产业资本,表明AI工具型平台已具备大规模商业化能力。

类似的 AI 工具型平台还有 Codeium——这家总部位于硅谷的 AI 编程企业于2月完成 C 轮融资,由 Kleiner Perkins 主导,尽管融资金额未披露,但市场普遍预计其估值已超过数亿美元。这些项目共同反映出教育科技从「内容供给」迈向「智能基础设施」的演化趋势。

二是自适应学习成资本新宠,小而精项目崭露头角。以Polymath(新西兰)与 PyxiScience(法国)为代表,自适应数学学习项目在今年上半年接连获得早期融资。Polymath 将游戏化机制与课程生成结合,试图提高学生数学参与度,而 PyxiScience 则专注于算法驱动的学习路径规划,强调学习进度与难度的「即时调控」。这些项目的共同点在于:具备清晰的用户场景、高频的学习刚需、以及轻量级的产品形态,成为早期风险投资基金青睐的「精耕型」标的。

三是学习体验从工具向娱乐延展。AI 对教育场景的渗透,也从传统的「工具赋能」延伸至「体验设计」。Vobble 在印度推出专为儿童设计的 AI 音频内容平台,强调沉浸式听觉体验,已获Lumikai领投的 100 万美元种子融资。更为引人注目的是 Animaj,这家总部位于伦敦和巴黎的 AI 媒体公司,聚焦「儿童+家庭」娱乐教育内容,于6月获得7500万欧元B轮融资,成为欧洲教育娱乐赛道的现象级项目。

Animaj 试图打造「AI 驱动的皮克斯」,将生成式内容、虚拟角色与家庭教育融合,打造可持续运营的内容宇宙。其背后投资方包括 HarbourView、Bpifrance、摩根大通等多家国际金融与创投机构。

从教室到家庭,从写作到娱乐,从程序生成到情绪陪伴,全球教育创新正在迈入一个兼具智能深度与体验广度的新时代。在 AI 重新定义认知、交互与表达方式的背景下,教育产品的边界正在模糊,而资本的关注点,也从「是否能教」转向「是否能用、是否能留、是否能持续产生价值」。

本文来自微信公众号“多鲸”(ID:DJEDUINNO),作者:多鲸,36氪经授权发布。

相关推荐

2025 上半年国内外投融资热与冷:AI 重塑教育价值链

黑天鹅之年,钱去哪儿了?2020 年上半年教育行业一级市场投融资分析

2025快手磁力大会:加速“生成新商业”,AI全面重塑商业经营

玉湖冷链出席全球食品冷链大会 首次发表主题演讲

9月「教育行业」国内外投融资热度分化,印度K12教育Byju’s重返全球估值最高教育独角兽|钛媒体Pro月报

红杉翟佳:企业级服务将由下游到上游完成产业价值链重塑

AI教育的“诺曼底时刻”:DeepSeek如何重塑教育生态?

2025上半年,AI Agent领域有什么变化和机会?

2023上半年消费投融资:四大趋势,一种共识

教育智能硬件,搭台教育「新基建」

网址: 2025 上半年国内外投融资热与冷:AI 重塑教育价值链 http://www.xishuta.com/newsview138717.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95780

- 2报告:抖音海外版下载量突破1 25695

- 3人类唯一的出路:变成人工智能 25138

- 4人类唯一的出路: 变成人工智 24569

- 5移动办公如何高效?谷歌研究了 24265

- 6华为 nova14深度评测: 13091

- 7滴滴出行被投诉价格操纵,网约 11849

- 82023年起,银行存取款迎来 10767

- 9五一来了,大数据杀熟又想来, 9784

- 10手机中存在一个监听开关,你关 9483