代理佣金贡献收入超九成,房多多“房产SaaS第一股”成色有几分?

编者按:本文来自微信公众号“节点财经”(ID:jiedian2018),作者 icya,编辑 森淼,36氪经授权发布。

近日,房多多(NASDQ:DUO)发布2019年第三季度未经审计的财务报告,这是房多多自美股上市后发布的首份财报。

财报显示,房多多2019年第三季度收入为9.48亿元人民币(约1.326亿美元),同比增长71.9%;净利润为8030万元人民币(约1120万美元),同比增长204.9%。

房多多董事长兼CEO段毅表示:“随着中国房地产交易服务市场规模的增长,经纪商户渴望在线化作业,对SaaS解决方案需求的提升,这些都会对房多多的业绩增长输送全新动能。”

随着中国经济发展进入新常态,房地产公司加深与房产经纪在销售渠道方面的合作,给房产SaaS服务平台释放出了巨大的增利空间。

然而,房多多被称为“房产SaaS第一股”,因其主要靠代理佣金盈利的模式,在业内争议颇多。现阶段,房产SaaS全链路赋能的技术要求,也在持续考验着房多多的综合竞争实力。

Q3财报的喜与忧

房多多成立于2011年,是国内首家移动互联网房产交易平台,于2019年11月登陆美股,发行价为每股13美元。

通过SaaS服务,房多多搭建房地产交易服务平台,连接房产经纪商户、购房者和卖房者、开发商及居住领域的其他服务提供商,业务领域覆盖新房、二手房、租房、增值服务等。

房多多的“SaaS+电商交易”模式之所以能够跑通,是因为其牢牢抓住了房地产经纪商户主体,为这些分布在各区域、城市的传统经纪公司解决“房源”和“获客”两个难题,让经纪商户通过平台做成生意。

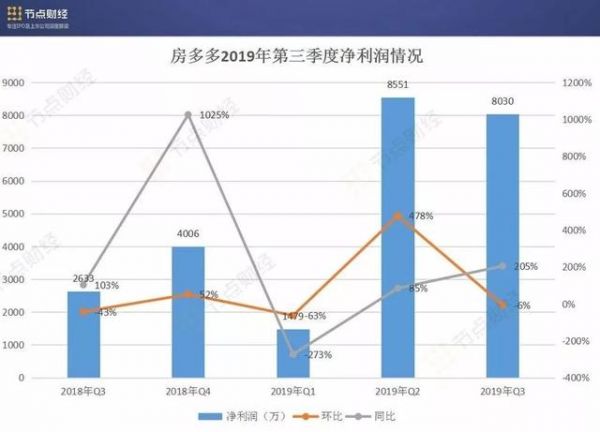

据2019年第三季度财报透露,房多多前三季度累计总营业收入为25.52亿元;累计净利润1.81亿。其中,房多多2019年第三季度的净利润最为亮眼。

据财报显示,三季度,房多多的净利润为8030万元,较上年同期的2633万元同比增长204.9%;房多多的闭环交易总额(GMV)为511.2亿,较2018年同期的292.5亿增长74.8%。

数据来源:房多多财报,节点财经制图

段毅表示:“本季度,房多多对SaaS解决方案和产品的优化、房源的增长以及房客匹配算法的改进,是公司业绩保持增长的关键要素。未来,我们将在产品开发和技术创新领域以及房源增长战略上进行持续投入,提高经纪商户作业效率和成交率转化。”

值得注意的是,2019年第三季度,房多多的现金及现金等价物为4.88亿,应收账款为19.89亿,流动资金合计为29.41亿。其中,2019年第三季度,房多多的应收账款占流动资产的比例为67%,较2019年第二季度的65%增长2%。并且,房多多的应收账款也从2019年第二季度的18.52亿,上涨至2019年第三季度的19.89亿。

数据来源:房多多财报、wind,节点财经制图

房多多公司的应收账款能否及时和有效收回,将直接影响公司资金的流动性和盈利质量。此前,曾经风光一时的四川长虹就因为从1995到2006年,应收账款占流动资产比例的提升问题,由一个高盈利的公司瞬间成为ST公司。

当前阶段,房多多的应收账款占流动资产占比的呈逐年增加的态势,个中隐藏的呆账和坏账风险,将进一步影响公司资金的流动性。

从资本结构来看,房多多的资产负债率也自2019年第二季度起就超过了70%的红线。而在应收账款坏账计提、资产减值和拨备方面,房多多2018年报、2019年中报中披露的资产减值及拨备为4323.72万和2790.80万,第三季度的财报及公开资料中,房多多并未透露相关情况。

实际上,房多多平台的房源定价权和房源数等资源仍都牢牢掌握在房地产商手中,互联网中介与传统的线下代销公司都是房地产商的销售渠道,房多多无法真正意义上实现资源的聚拢,掌握话语权。

虽然在Q3财报中,房多多的净利润体现出了高增长,但背后暗藏的风险也值得我们关注。

“房地产SaaS第一股”或名不副实

至于说房多多究竟是不是一家SaaS公司,业内还存在诸多争议。

房多多曾在招股书中披露:房多多是一家中国居住服务领域领先的互联网科技公司,运营着由SaaS赋能的中国最大在线房地产交易平台。但从房多多第三季度的主营业务收入结构来看,代理佣金仍是其主要收入来源,而非SaaS服务。

据财报显示,房多多第三季度的主营业务构成中,佣金及交易费占比96%,创新举措及其他占比4%。可见,房产SaaS服务的盈利能力在第三季度的营业收入中并没有很好的贡献。

数据来源:房多多财报,wind,节点财经制图

同比房产SaaS服务商广联达,房多多与SaaS服务商广联达与在主营业务构成方面的差异较大。广联达聚焦采购与供应链端,从传统软件向SaaS服务升级,基于云化产品积累的数据发力数字建筑,提供技术赋能服务。广联达的主营业务构成中,工程造价业务占比70%,工程施工业务21%,海外业务5%,其他业务2%,其他2%,SaaS及相关服务是其主要收入来源。

此前,房多多曾在招股书中披露,本次IPO募集资金主要用户增强公司的研发实力,投资于产品开发和技术创新。接下来,我们来看看本季度房多多研发计划的执行情况。

2019年第三季度,房多多的产品研发费用为7340万,较去年同期的5090万增长44.2%。而作为“房产SaaS第一股”,房多多的研发费用仅占同期营业收入9.48亿的7.8%。

三季度,房多多主要为经纪人提供的SaaS产品是“多多卖房”、“多多云销”、“微信卖房”,本质上是依托SaaS服务提供的一系列“精准营销工具”,目的是帮助经纪商户快速卖房实现成交,让平台尽快获得佣金分成。从SaaS服务的硬核实力来看,与其说房多多是一家房产SaaS服务商,不如说是“房产经纪精准营销平台”更为合适。

中长期看,房多多的SaaS产品,既没有广泛与同行合作建立完善的交易服务链条;也没有与资本合作加快存量运营业务的扩张速度。从房多多第三季度财报中暴露出来的流动性风险来看,其过于依赖佣金反而会为未来的发展带来隐忧。

总而言之,房多多SaaS赋能的真正实力,还有待市场的检验。

房产SaaS全链路赋能,行得通吗?

目前,房地产领域的SaaS服务主要有三大业务:采购与供应链、项目管理与服务质控、客户关系与营销。其中,质控环节因为安全问题和其流程的复杂性,SaaS化进程不高,受到市场认可的主流产品是“采购”与“营销”。

随着SaaS技术的快速发展,围绕地产项目决策、交易、管理等过程的SaaS平台,房产SaaS服务平台或将继续向项目前期的规划设计环节延伸服务,或将延伸连接C端用户的房产中介平台、物业管理系统、营销系统等,甚至是提供金融服务等。可以预见的是,“房产SaaS全链路”赋能是行业发展的一大趋势。

房多多的核心资源主要聚焦在“客户关系与营销”这一红海市场。现阶段,房地产中介行业在“营销端”的数字战争更是硝烟弥漫。从建筑主体来看,房地产相关协会、房地产开发商、房地产评估机构、数据公司、互联网企业等,都在建设房地产数据库;从竞争格局来看,房多多想要进一步获利,就不可避免地要与58同城和链家展开正面交锋。

2019年初,58同城、安居客发布“N+,全开放服务平台”房产发展战略。“N”代表Network,“+”将用户、经纪机构、房产开发商、培训机构、金融机构、SaaS平台等行业内多种角色联合协同。节点财经获悉,链家的服务已覆盖租赁、新房、二手房、资产管理、海外房产、互联网平台、金融、后房产市场等多个领域,预期实现产业发展的全链路赋能。

面对58同城与链家,房多多的SaaS赋能就显得单薄了许多。

从技术发展角度看,房产SaaS服务的全链路赋能是提升行业基础设施的有效途径,对行业和经纪商户来讲都是必不可少的生产工具,极具商业价值。然而,这种模式落地的前提是服务厂商能够提供完整的解决方案,而不是单个产品。

作为房产SaaS服务商,All in SaaS服务生态不仅需要强大的数据支持,更需要资源与人员的高效协同。由此可见,房产SaaS全链路赋能的长远发展,需要集合全行业的优势资源,共同努力去推行落地。

对于“房多多的SaaS服务是否有付费计划”等相关问题,截至发稿,节点财经尚未从房多多处获得相关消息。

相关推荐

代理佣金贡献收入超九成,房多多“房产SaaS第一股”成色有几分?

房多多上市:市值超10亿美元,成中国产业互联网SaaS第一股

房多多赴美IPO:商业模式不断腾挪,金融服务收入贡献微乎其微

房多多美股上市,房地产互联网的前景如何?

半年收入超9亿,盈利超3000万,旷视冲击AI第一股

房多多赴纳斯达克上市,开盘价13美元,成产业互联网SaaS第一股丨钛快讯

重构房产经纪,贝壳找房的梦与痛

房多多挂牌纳斯达克,“房地产互联网+”找到新出路?

房多多纳斯达克挂牌上市,发行价为每股13美元

房多多正式登陆美国纳斯达克 发行600万股股票

网址: 代理佣金贡献收入超九成,房多多“房产SaaS第一股”成色有几分? http://www.xishuta.com/newsview14834.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519